Výnosy z úspor totiž v mnoha případech v budoucnu nebudou stačit. Peníze na bankovních účtech a doma totiž ještě pořád tvoří bezmála polovinu celkových úspor obyvatelstva a alternativní formy investování se prosazují jen velmi pomalu.Takové chování je většinou zdůvodňováno špatnými zkušenostmi z minulosti (ztráty investorů v podílových fondech, krachy obchodníků s cennými papíry, krach kampeliček apod.).

Je trochu s podivem, že investory neodradilo také několik krachů malých a středních bank, kterých také nebylo málo (naposledy před dvěma lety Union banka). Vysvětlit se to dá asi jen tím, že vklady v bance jsou pojištěny a klienti tak mají klamný dojem, že jsou jejich peníze v bezpečí a ještě k tomu „vydělávají“.

Kvalita fondu je pro dlouhodobé investování velmi důležitá a i malý rozdíl ve výnosu, třeba půl procenta ročně, hraje svou roli. Vezměme dva stejně zaměřené fondy, s mírně odlišnými výsledky, průměrně 6 a 5,5 procenta.

Pomluvy, podceňování pracovních schopností a znevažování práce, někdy i ponižování osobnosti. To jsou nejčastější formy šikany, s nimiž se lidé v práci setkávají. Obrana proti šikaně nebo mobbingu je velmi složitá, ale možnosti existují.

Je třeba si ale uvědomit, že spoléhat se na pomocnou ruku státu nejde donekonečna a zodpovědnost za své peníze musíme vzít do vlastních rukou. Většina z nás už se asi nedočká klasického důchodu v současném pojetí, který vyplácí stát. Stát na to jednoduše prostředky mít nebude a kdo nezačne myslet na své budoucí příjmy dnes, ten se v budoucnu může dostat do vážných problémů.

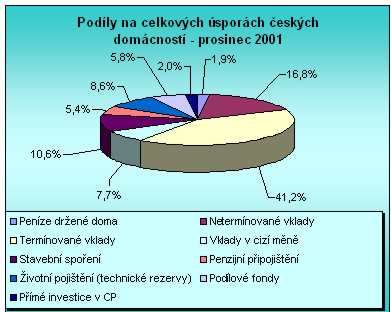

Struktura úspor se mění

Naštěstí se struktura úspor domácností v České republice v posledních letech výrazně mění (a dalo by se říci, že vzhledem k vyspělým ekonomikám dobrým směrem) a do popředí zájmu se dostávají i jiné formy zhodnocení prostředků, než pouhé vklady v bankách. Největší růst zaznamenalo stavební spoření, které však v uplynulých letech těžilo především ze státní podpory a poslední rok se jeho tempo růstu mírně zpomalilo. Stále jde navíc o jistou formu termínovaného vkladu a likvidita tohoto produktu je diskutabilní (zejména s ohledem na vázanost státní podpory na určité období).

Omezená likvidita je problémem také dalších dvou produktů, kterými jsou životní pojištění a penzijní připojištění. Vzhledem k jejich dlouhodobému charakteru ale není omezená likvidita až takový problém a zejména penzijní připojištění se ukazuje jako nejvýhodnější forma pro vytváření rezervy na dalekou budoucnost.

Zdroj: Český statistický úřad

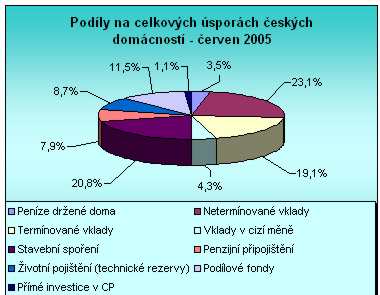

Oblíbeným zástupcem alternativních investičních nástrojů se stávají také podílové fondy. Ty zaznamenaly vysoký nárůst zájmu investorů zejména v letošním roce, kdy meziroční nárůst prostředků ve fondech činil v první polovině roku 21 %. V porovnání s termínovanými účty se podílové fondy vyznačují velmi dobrým poměrem likvidity, rizika a výnosů.

Zdroj: Český statistický úřad

Podílové fondy táhnou

Doba investice u nich totiž není nijak omezena a investoři mají prostředky prakticky kdykoli po ruce (při prodeji podílových listů investiční společnosti dostane investor

|

Jak investovat do nemovitostí v malém? Nejvýkonnější realitní fond + 40 % za rok. |

Podílové fondy mohou v určitých případech (například smíšené defenzivní fondy) plnit také funkci dlouhodobých spořících programů, to však platí většinou pro investory s dlouhým investičním horizontem. Velký výběr fondů s různými investičními strategiemi a širokým zaměřením je také jejich velkou výhodou, která se zasloužila o jejich velké rozšíření a rostoucí oblibu v posledních letech.

| Porovnání průměrné výkonnosti korunových podílových fondů a úrokových sazeb na termínovaných vkladech | |

| Název produktu*/skupina fondů | Úroková sazba/výkonnost (v % p.a.) |

| ING Konto Spořící účet | 1,44% |

| eBanka - Termínovaný vklad s pevnou úrokovou sazbou | 0,34% |

| Fondy peněžního trhu** | 1,63% |

| Dluhopisové fondy** | 4,73% |

| Smíšené fondy defenzivní** | 6,32% |

| Smíšené fondy neutrální** | 14,94% |

| Akciové fondy** | 21,04% |

| * Termínovaný vklad na 6 měsíců, 100 000 Kč, produkty s nejvyšší a nejnižší úrokovou sazbou, po odečtení 15% daně | |

| ** Průměrná roční výkonnost na konci listopadu | |

Zdroj: Fincentrum, FondShop, UNIS

I zde se však projevuje přílišná konzervativnost a strach podstupovat jen mírné riziko. Polovinu majetku podílových fondů totiž tvoří prostředky investované do fondů peněžního trhu. Ty sice pro investory představují minimální riziko, v delším investičním horizontu však přestávají být efektivní a jejich výnos nejednou ani nepřekoná míru inflace.

Nejen podílové fondy však v současnosti nabízejí při rozumném riziku zajímavé zhodnocení. Zavedené i nové druhy investičních nástrojů nabízejí možnost zhodnotit prostředky mnohem lépe, než vklady v bankách. Čeští investoři se však musí naučit přijímat určité riziko a zbavit se své přílišné a zbytečné konzervativnosti.

Jaké alternativní investiční nástroje využíváte vy? Také bezmezně důvěřujete bankám, nebo se snažíte vydělat maximum? Těšíme se na vaše názory a zkušenosti.

reklama

s nejefektivněji hospodařícím penzijním fondem na trhu.

{kind=link}