Rok 2009 nezačal pro hypoteční banky příliš příznivě. Objem obchodů v porovnání s minulými úspěšnými roky rapidně klesl a předpovědět, jaké budou další měsíce, si dnes troufne málokdo.

Zájem o hypotéky je nízký, lidé stále čekají, jak se bude situace na hypotečním i nemovitostním trhu vyvíjet. Při rozhodování o pořízení nemovitosti jsou opatrnější, méně ochotní se v nejistých podmínkách zadlužovat, a proto odkládají svá investiční rozhodnutí.

Svěřím se do rukou odborníků

Vzhledem k zájmu lidí financovat své bydlení prostřednictvím hypotečních produktů, který byl zaznamenán v průběhu uplynulých tří let, banky neustále rozšiřují portfolio produktů a služeb.

Nicméně mnozí klienti se v nabídkách přestávají orientovat a stále častěji volí odbornou pomoc u hypotečních makléřů, kteří mnohé udělají za ně. Vyberou jim banku, zajistí potřebné doklady a hlavně klientovi ušetří čas a mnohdy i peníze vyjednáním lepších podmínek.

Za poslední tři roky zaznamenáváme trend ve stále častějším využívání služeb hypotečních makléřů.

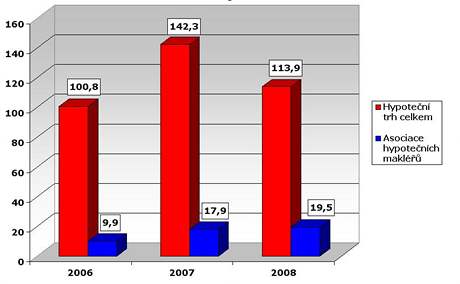

"V roce 2007 bylo více jak 55 procent všech hypoték sjednáno externími distribučními kanály, tedy mimo přepážky bank. Tyto hypotéky byly zprostředkovány jak renomovanými hypotečními makléři, tak například velkými prodejními sítěmi nebo drobnými zprostředkovateli. V roce 2007 zprostředkovali makléři Asociace hypotečních makléřů hypotéky za necelých 18 miliard korun. Úspěšnost klientů makléřů asociace při žádosti o hypotéku se pohybovala okolo 98 procent," uvedla Petra Horáková Krištofová, manažerka Asociace hypotečních makléřů.

Vývoj hypotečních obchodů v letech 2006-2008 (v miliardách korun)

Zdroj: MMR, Asociace hypotečních makléřů

"Pět makléřských firem, které jsou členy Asociace hypotečních makléřů, zprostředkovalo v roce 2008 hypotéky v rekordním objemu 19,5 miliardy korun. Ve srovnání s rokem 2007 je to o 9 procent více," říká Milan Roček, předseda představenstva Asociace hypotečních makléřů.

"Náš výsledek odráží dva faktory. Prvním byla stále vysoká poptávka po hypotékách, která trvala během většiny roku 2008, a druhým faktorem bylo to, že situace na trhu hypoték začala být pro zájemce o hypotéku složitější a méně přehledná než dříve. Klienti tak začali mít větší potřebu poradit se s odborníky."

Dříve jsme chtěli hypotéku co nejlevnější, nyní ji chceme získat co nejrychleji

Chování klientů se v průběhu posledních let též měnilo. "Dříve klienti obcházeli banky a hypoteční makléře a hledali nejlepší podmínky. Chtěli nejnižší úrokovou sazbu a nejnižší poplatky, vybírali si," říká Petra Horáková Krištofová.

"Dnes se klienti na makléře obracejí ve stejné míře jako v uplynulých letech, nicméně už nepřicházejí primárně proto, aby získali co nejnižší sazbu, ale jde jim o to, hypotéku bez průtahů získat. A když to bude za výhodných podmínek, jenom dobře. Dnes se totiž úrokové sazby v rámci celého trhu liší mnohem více než před lety a také se sazby rychleji mění. Pro klienty to znamená horší orientaci, proto rada odborníka přichází vhod více než kdy jindy," shrnuje Petra Horáková Krištofová chování současných zájemců o hypotéku.

Banky zpřísňují podmínky, ve kterých zohledňují stoupající životní náklady

Hypoteční úvěr se v průběhu posledních let stal dostupnějším pro širší vrstvy obyvatelstva. A to nejen díky nízkým úrokovým sazbám, ale i díky širokému spektru produktů a služeb bank, které mnohdy vycházely vstříc i klientům s nižšími příjmy či nulovými úsporami.

V nabídkách mnoha bank se vyskytovaly například hypotéky až do 100 i nad 100 procent zástavní hodnoty nemovitosti. Banky v hojné míře poskytovaly hypotéky bez prokazování příjmu.

Slovo odbornÍka"Mají-li dnes klienti pocit, že si je banky více prověřují, myslí tím zřejmě například to, že se banka více zajímá o pohyby na žadatelově účtu (respektive o výdaje), zkoumá, za co klient utrácí a jaké má na účtu zůstatky. Petra Horáková Krištofová, |

Jednotlivým bankám jsme položili dotaz, zda kvůli ekonomické krizi přísněji posuzují žádosti o hypotéky a zda změnily svůj přístup ke klientům v porovnání s minulými roky.

Česká spořitelna

Za banku se vyjádřila tisková mluvčí Kristýna Havligerová: "Už před více než rokem jsme přistoupili k určitému zpřísnění u hypoték. Klíčový je pro nás kvalitní credit scoring (prověřování klientovy schopnosti dlouhodobě splácet), který nám pomůže stanovit optimální výši úvěru a měsíčních splátek."

ČSOB

Banka má dlouhodobě nastavenou konzervativní úvěrovou politiku, jejímž cílem je klienty nepřeúvěrovávat. Z tohoto důvodu nemusela nijak zpřísňovat pravidla pro poskytování hypoték. Stále poskytuje i 100% hypotéky dostatečně bonitním klientům.

Hypoteční banka

Podmínky pro poskytování hypoték zásadním způsobem nemění, jsou stále obezřetně nastavené. "Může se však zdát, že získání hypotečního úvěru je nyní obtížnější než před několika měsíci. Hlavním důvodem, proč klient s určitým příjmem na hypotéku například ještě v roce 2007 dosáhl a nyní již nedosáhne, je vyšší průměrná úroková sazba oproti minulosti a nárůst životních nákladů v domácnostech, související například se zdražením energií či zvýšením cen potravin, které banka zohledňuje při posuzování žádosti o hypotéku. Každým rokem tyto životní náklady měníme podle aktuální situace na trhu," uvedla Pavla Hávová, tisková mluvčí Hypoteční banky.

Komerční banka

Banka zásadním způsobem podmínky pro poskytování hypoték nezpřísnila. Od poloviny ledna však již neposkytuje hypotéky na více než 100 procent hodnoty nemovitosti, také již nemá v nabídce hypotéky bez prokazování příjmu. Zároveň zpřísnila podmínky pro rizikovější skupiny klientů cizí státní příslušnosti.

Raiffeisenbank

Na podzim zpřísnili podmínky tím, že poskytovali hypotéky jen do 75 procent hodnoty nemovitosti, od počátku února podmínky mírně uvolnili a poskytují hypotéky do 85 procent zástavní hodnoty. Přestali poskytovat hypotéky bez doložení příjmu a hypotéky kombinované s životním pojištěním.

Volksbank

Na konci roku banka navýšila podíl životních nákladů, které jsou započítávány do výdajů klientů při posuzování schopnosti splácet požadovaný úvěr. Od poloviny loňského listopadu zpřísnila poskytování 100% hypoték, amerických hypoték, předhypotečních úvěrů a kombinovaných úvěrů se životním pojištěním.

Wüstenrot hypoteční banka

Na podzim loňského roku zavedli přísnější podmínky při posuzování bonity klienta u hypoték se zajištěním zástavou nad 85 procent hodnoty nemovitosti.

K určitému zpřísnění podmínek a obezřetnějšímu posuzování žádostí se hlásí i GE Money Bank, mBank a Poštovní spořitelna.

V dokladech předkládaných bance došlo k zjednodušením

Vyřizování hypotéky mají mnozí lidé spojené s nadměrnou administrativou. Musí předložit doklady týkající se jak samotného žadatele o hypotéku, tak nemovitosti.

dokumenty potřebné k vyřízení hypotékyŽadatel |