Útok na Světové obchodní centrum v New Yorku před 2 lety vedl pojišťovny k přehodnocení celkového pohledu na riziko. Největší pojistná událost v dějinách pojišťovnictví s odhadovaným plněním ve výši okolo 40 mld. USD upozornila na nepříjemný fakt, že stále existují nové a nové hrozby. Zajišťovny tak ještě více zkoumají potenciální rozsah možných ztrát včetně například dopadu meteoritu, kterým donedávna byla stejně jako teroristickému útoku rozsahu toho z 11. září přisuzována prakticky nulová pravděpodobnost. Přestože zajišťovny následkem útoku na Světové obchodní centrum utrpěly historické ztráty, dostály svým závazkům a svoji stabilizační roli na trhu pojištění splnily.

Je zvýšení zajistného nutné?

Zajišťovny, které jsou posledním článkem v řetězci pojištění, pocítí vždy události katastrofického rozsahu nejvíce. Obvykle výskyt takové katastrofy ovlivní zajištění tím, že se zpřísní podmínky pro výplatu plnění pojišťovnám a dojde k nárůstu

|

Dnes od 12:00 bude šéf CSLP Petr Žaluda on-line odpovídat čtenářům na otázky o penzích, reformě a připojištění. Nenechte si ujít příležitost zeptat se na to, co vás zajímá. Kde? PRÁVĚ ZDE |

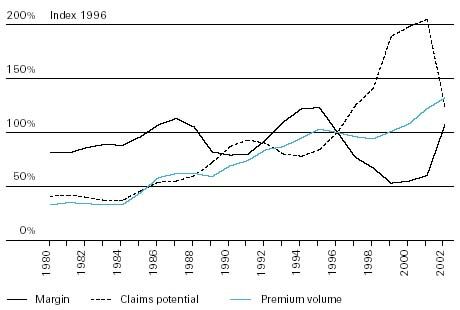

Vývoj celosvětového zajištění majetkového pojištění Swiss Re

Margin: Zisková přirážka

Claims potencial: Přijaté zajistné/Zisková přirážka

Premium volume: Přijaté zajistné

Zdroj: Swiss Re Economic Research & Consulting

| SPOČÍTEJTE SI: |

|

Naspoříte více s penzijním fondem, stavební spořitelnou nebo podílovým fondem? |

Přestože cena a rozsah zajistné ochrany se vyvíjí v opačném směru, množství přijatého zajistného stabilně roste a je zcela nezávislé na katastrofálních škodách. Těm se naopak v dalších letech přizpůsobí ochranné mechanismy zajišťoven (výluky, limity zajištění apod.), které jim zajistí nové a větší zisky. Vzniká tak cyklus, ve kterém se střídají období tzv. mírného (soft market – pojišťovny využívají dostupné pojistné ochrany u zajistitelů) a přísného trhu (hard market – mnoho pojišťoven není schopno vyhovět zpřísněným požadavkům ze strany zajistitele). Například čistý zisk švýcarské Swiss Re (druhé největší celosvětové zajišťovny) se v letošním prvním pololetí téměř zešestinásobil. Dosáhl výše cca 450 mil. Euro a v celoročním výhledu se nadále počítá s jeho dalším zlepšováním.

|

Vývoj kapitálových trhů po 11.9.2001 |

|

V den útoku na WTC zůstaly americké akciové trhy zavřeny. Obchodování bylo obnoveno až 17. září, po nejdelším uzavření od roku 1933. Ten den se na newyorské burze zobchodoval největší objem akcií v historii NYSE – 2,3 miliardy akcií. |

Katastrofy přinášejí zisky

|

Na co má nárok poškozený při povinném ručení. Někdo do vás naboural? Na co máte právo? |

Jelikož i český pojistný trh je prostřednictvím zajištění s celosvětovým trhem významně propojen, dopadá situace na zajistném trhu i na české pojišťovny. Ty v posledních měsících hlásí nárůst sazeb u individuálního majetkového pojištění (zahrnující zejména rizika jako jsou povodně, vichřice či krupobití) v průměru mezi 20 – 30 %. Došlo tak k naplnění závěrů předpovědi, kterou Fincentrum učinilo před 2 lety více ZDE.

Nárůst ceny pojištění je přičítán vyššímu tlaku ze strany zajistitelů, které jsou konfrontovány s propadem kapitálových trhů, na kterém zhodnocují finanční rezervy, a zvýšenou frekvencí přírodních katastrof. Zajišťovny tak českým pojišťovnám účtují při obnovování zajistných smluv dle některých pramenů troj- až pětinásobné, ojediněle dokonce osminásobné zajistné. Nárůst sazeb pojistného je z důvodu nárůstu zajistného skutečně oprávněný, nicméně záleží na struktuře zajišťovacích smluv konkrétní pojišťovny. Pojišťovny také rády využívají těchto příležitostí k plošnému zvýšení pojistného. To bylo možné zaznamenat v posledních měsících například na německém trhu, kde bylo sedm pojišťoven formálně obviněno z uzavření kartelových dohod a ze společného postupu při stanovování pojistného v odvětví průmyslového pojištění.

|

Dva penzijní fondy změnily depozitářskou banku. Připraví vás banka o penzi? Čtěte ZDE. |

Považujete zdražování některých druhů majetkového pojištění za opodstatněné? Odmítla vás některá pojišťovna pojistit z důvodu příliš vysokého rizika? Děkujeme za vaše názory.