Aktivního klienta v Česku vyjdou bankovní služby v průměru na 84,8 eura ročně (přibližně 2 260 korun). Evropané, jejichž hlavní měnou ještě není euro, zaplatí za tytéž služby v průměrně 76,6 eura, tedy 2 040 korun. Podle odborníků však za rozdílem stojí především radikální snížení cen ve vybraných zemích.

Pro srovnání: celosvětový průměr činí 70,30 eura (v přepočtu 1 870 korun) zaplacených ročně aktivním klientem za bankovní služby. Takové údaje přinesla letošní studie World Retail Banking Report poradenské společnosti Capgemini.

Nejdražším regionem, soudě podle cen bankovních služeb, je Evropa stojící mimo eurozónu (tj. včetně České republiky). Zde vydá klient banky za poplatky ročně 76,60 eura, v přepočtu 2 040 korun. Naopak nejlevněji využívají bankovnictví obyvatelé asijsko-pacifické oblasti. Ti zaplatí jen 54,30 eura za rok (v přepočtu 1 445 korun).

"V České republice cena bankovních služeb nepatrně vzrostla, konkrétně o 3 %. V mnoha zemích mimo eurozónu pak zaznamenaly ceny bankovních služeb významně větší nárůst," uvedl Jiří Briford, Head of Financial Services společnosti Capgemini Czech Republic. Více ale upřesnit odmítl. Přestože samotná studie konkrétní pořadí zemí neprozrazuje, alespoň Českou republiku Briford cenově zařadil do středu pole.

Graf: Průměrné ceny základních bankovních služeb dle regionů

Zdroj: Analýza Capgemini, 2009

Cenami banky vyhánějí klienty ze svých poboček všude na světě

Jestliže k řešení svých finančních záležitostí využíváte více internet než služby pobočky, ušetříte na poplatcích nejen u nás. A rozhodně přitom nejde o zanedbatelné částky.

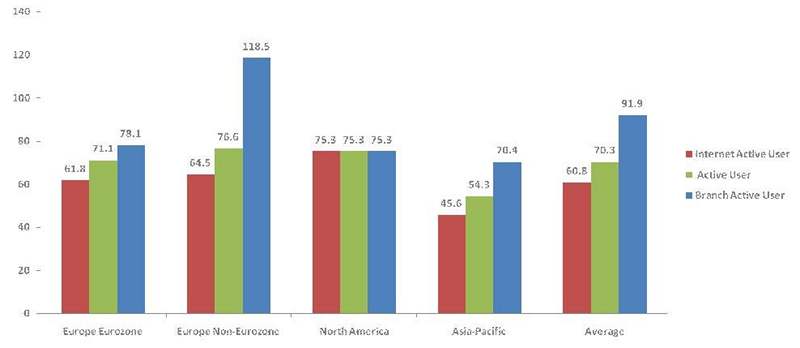

V neeurové Evropě, tj. včetně České republiky, činí cenový rozdíl v bankovních službách mezi aktivními uživateli internetového bankovnictví a těmi, co upřednostňují jednání na pobočkách, celých 42 eur (tedy necelých 1 120 korun ročně).

Jen v USA a Kanadě nezáleží na způsobu obsluhy bankovního účtu. Služby poboček totiž vyjdou tamního klienta stejně draho jako aktivní využívání internetového bankovnictví. V průměru na 75,3 eura ročně (necelých 2 003 korun).

Obecně však minimální cenové rozdíly zaznamenáte v zemích eurozóny. Výdaje za bankovní služby nejméně aktivního a velmi aktivního klienta se liší pouze o 52,6 eura (asi 1 400 korun). Na opačné straně pak stojí právě USA a Kanada, kde tento rozdíl převyšuje 145 eur ročně (3 857 korun).

Graf: Průměrné ceny základních bankovních služeb podle regionů platné pro aktivní klienty, klienty poboček a uživatele internetu

Zdroj: Analýza Capgemini, 2009

V Itálii zaplatíte nejvíce za vedení účtu, ve Švédsku za platební styk

Skutečnost, že se poplatky liší nejen v jednotlivých regionech, nikoho nepřekvapí. Nejlépe je to však patrné při pohledu na zdroj poplatkových příjmů bank.

V České republice 40 % poplatků banky inkasují za platební styk, 33 % poplatkových příjmů tvoří cena za vedení účtu, čtvrtinu pak hotovostní transakce. Mimořádné operace jsou zastoupeny 3 %.

Oproti tomu se skladba příjmů z poplatků s naším modelem v řadě evropských zemí rozchází. Například v Itálii tři čtvrtiny poplatkových příjmů tvoří ceny vybírané za vedení účtu. Naopak ve Švédsku se s nimi nesetkáte. Téměř veškeré příjmy švédských bank pocházejí z poplatků za platební styk (celých 99 %).

Výjimečné jsou v celé Evropě také britské bankovní domy. Jejich příjmy totiž tvoří více než z jedné poloviny poplatky za tzv. netradiční operace (blokace karet apod.).

World Retail Banking Report 2009 byl prezentován znovu po pěti letech

Letos pošesté přinesla společnost Capgemini, UniCredit a Evropská finanční asociace pro řízení a marketing (EFMA) studii World Retail Banking Report, tedy přehled o vývoji cen za bankovní služby u nás a ve světě. Prezentována však byla opětovně s odstupem pěti let.

Data k jejímu vypracování poskytlo celkem 203 retailových bank z 26 zemí v Evropě, Severní Americe, Asii a Pacifiku.

Zúčastněné banky přitom v jednotlivých zemích představují většinu trhu. V České republice svá data poskytla Česká spořitelna, ČSOB, Komerční banka, GE Money Bank a UniCredit Bank. Zmíněné banky tvoří 81 % tuzemského bankovního trhu.

Konečná čísla přitom vycházejí z cen 23 bankovních produktů a služeb každodenní potřeby. Ty jsou rozděleny do čtyř oblastí - vedení účtu (bez tzv. balíčkových kont), platby z/na účet, hotovostní operace a méně běžné bankovní operace (např. poplatek za blokaci karty či vystavení bankovní směnky).

Klienti byli navíc rozděleni podle toho, jak často bankovních služeb využívají, na méně aktivní, aktivní (cca 60 % všech spotřebitelů) a velmi aktivní.

Pozn.: Pro přepočty byl použit kurz CZK/EUR 26,60.