Pro někoho je zkrátka nemyslitelné, aby investoval do akcií, které se například zabývají výrobou zbraní, cigaret, alkoholu, hazardem, významným způsobem znečišťují životní prostředí, nebo dokonce společností které odírají klienty svými agresivními úvěrovými praktikami. V zahraničí se takovému sociálně odpovědnému investování stále více daří (v roce 2005 činil majetek v sociálně orientovaných fondech jen v USA kolem 180 mld USD). Pro každého investora to však může znamenat něco jiného.

Povědomí o tomto druhu investování se rozšířilo zejména v období války ve Vietnamu, kdy mnoho investorů odmítalo svěřovat své prostředky do firem, které podporovaly válku. Podobně to vypadalo v době, kdy v Jižní Africe vládl apartheid.

Vybere si každý

V současnosti se spojuje morálně čisté investování většinou s katolickým vyznáním, případně s jinými druhy náboženství, pro každého investora to však může znamenat něco jiného. Do svých fondů mohou investovat židé, Luteráni, nebo muslimové apod. Z toho vyplývá, že v portfoliu takových fondů byste kromě již zmiňovaných sektorů nenašli ani farmaceutické nebo biotechnologické společnosti, které vyrábějí antikoncepční přípravky, velkým tabu jsou firmy, které mají něco společného s potraty a samozřejmě sex a pornografický průmysl. Každý „morálně čistý“ fond, nebo skupina fondů má jiná kritéria, podle kterých vybírá cenné papíry do svého portfolia.

Extrémem mohou být investiční společnosti, které odmítají investovat do společností, které sympatizují s jinou, než heterosexuální orientací. Další specialitou jsou pak fondy, které neinvestují do pojišťovacích společností a společností vydělávajících na poskytování půjček a vyplácení úroků, případně se zabývají produkcí vepřového masa apod. Nejznámějšími fondy v této kategorii jsou fondy Ave Maria Funds, jejichž správcem je společnost Schwartz Investment Counsel Inc. V nabídce je pět fondů, z nichž jsou čtyři akciové a jeden dluhopisový.

INVESTOVÁNÍ PRO CHUDÉ

INVESTOVÁNÍ PRO CHUDÉI hříšníci mají šanci

Úplným protikladem k sociálně odpovědnému investování jsou zase fondy, které se na „nečisté“ odvětví rovnou orientují a investují právě do zbrojařských, cigaretových a podobných společností a sektorů. Podle správců takových fondů dokonce mají tyto odvětví šanci zaznamenávat nárůst jak v dobách, kdy se ekonomice daří, tak i v období klesající výkonnosti ekonomiky a jsou tak díky teoreticky nekonečné poptávce odolné proti recesi (což je samozřejmě nutno brát s velkou rezervou).

Kdo chce tedy vydělávat na hříchu a morální odpovědnost je pro něj ve spojení s vyděláváním peněz cizí pojem, má možnost. Typickým příkladem "hříšného" investování je Vice Fund, který investuje prostředky do sektorů tabáku, alkoholu, obrany a hazardu a her.

Hřích = ctnost?

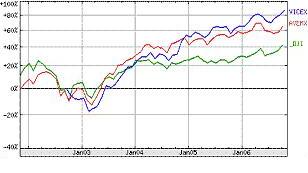

Určitou pikantností při bližším pohlednu na investiční politiku a portfolio zmiňovaných fondů je však skutečnost, že akcie některých společností se nacházejí v portfoliích fondů obou společností. Jde například o akcie společnosti General Dynamics, nebo dluhopisy United Technologies. Buďto tedy pánové portfolio manageři udělali někde chybu, nebo jsou některé hříchy zároveň ctnostmi. Při porovnání dlouhodobé výkonnosti obou nejznámějších fondů, Ave Maria Catholic Value Fund a Vice Fund pak jako vítěz vychází zástupce hříšníků, menší Vice Fund.

Porovnání dlouhodobé výkonnosti fondů Ave Maria Catholic Value Fund a Vice Fund s indexem Dow Jones Industrial Average

Zdroj: Yahoo

U nás zatím podobné investiční produkty nejsou dostupné a domácí investoři si tak musí počkat, až se i u nás s něčím podobným setkáme (což vzhledem k postoji k náboženství u nás tak brzo asi nebude). Ať už jsou totiž výsledky morálně čistých nebo hříšných fondů jakékoli, je pravdou, že eliminování určitých sektorů z investičního procesu může vést k tomu, že jejich záběr je dosti omezen a investor se může připravit o zajímavé a výnosné investiční příležitosti (i když v minulých letech to vypadalo spíše naopak, protože jedna i druhá strana lehce překonávala hlavní akciové indexy DJIA a S&P 500, což je patrno také z grafu).

Široce diverzifikované portfolio byste u těchto fondů hledali těžko a investováním do těchto produktů si přijdou spíše investoři upřednostňující koncentrovanější portfolia. Ti, kteří stavějí na diverzifikaci, by se raději měli vyhnout zbytečným extrémům a měli dát přednost zlaté střední cestě. Byznys a morálka by sice měli jít ruku v ruce, ale to, že vyděláme na tom, že někdo prodá více litrů alkoholu a cigaret ještě neznamená, že děláme něco špatně. A spoléhat se na to, že trh je amorální a šanci mají jen ti, kteří jdou za ziskem přes mrtvoly, je také trochu zavádějící.