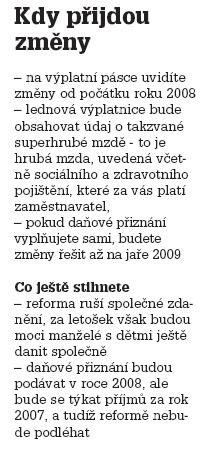

V minulém týdnu poslanci schválili reformu veřejných financí. A lidé začali přemýšlet: doopravdy to pro mne bude výhodné? Odpověď je šalamounská. Vlastní daň z příjmu vaší peněžence spíš přidá. Celkově však změny zasáhnou do systému sociálních a nemocenských dávek, přinesou nové poplatky a změní ceny některého zboží a služeb.

Většina lidí na hraně, průměrní v minusu

Vláda při předkládání novely slibovala, že nikdo nebude mít vyšší daně. A své slovo dodržela. Ale je třeba si uvědomit, že například člověk s průměrnou mzdou 20 500 korun ušetří oproti dnešku měsíčně na dani z příjmu jen dvacetikorunu. Když půjde jedinkrát k lékaři, zaplatí třicetikorunový poplatek a rázem je v minusu. A to ani nemusí dostat žádný recept.

Nemluvě o tom, že nová daň z přidané hodnoty zvýší cenu energií, vody, vstupenek, jízdného a v neposlední řadě i potravin. A dvacet korun daňové úspory není na zvýšené výdaje příliš velká rezerva. Analytici předpokládají, že většina lidí utratí za dražší zboží a služby navíc 80 až 150 korun měsíčně. Takže obavy lidí s průměrnými příjmy jsou namístě – na daních ušetří jen trochu, výdaje narostou o víc.

I lidé s dobrým platem si mohou pohoršit

Máte na výplatní pásce napsáno 55 000 korun? Asi jste zatím v klidu – na daních byste měli ušetřit přes 1900 korun měsíčně a tak vám reforma starosti nedělá. I tak se však může stát, že si finančně pohoršíte.

DAŇOVÁ KALKULAČKA 2008

DAŇOVÁ KALKULAČKA 2008Stane se to těm lidem, kteří uplatňují slevu na dani, protože splácejí hypotéku, úvěr ze stavebního spoření nebo si platí penzijní či životní pojištění. Ti, kteří dnes platí nejvyšší sazbu daně 32 procent, mohou nyní na odpočtech ušetřit až 103 680 korun ročně. S tím je však konec. I když budete mít stejný příjem, hypotéka a pojištění vám ušetří jen 48 600 korun. Proč? Výše úlevy se totiž odvíjí od výše daně. A ta bude mít nově jen jedno pásmo – patnáctiprocentní.

Výsledek je paradoxní: Zaplatíte sice nižší daň, ale protože budete mít i nižší daňové úspory, může se stát, že necháte státu o pár tisíc víc než dnes.

Kdo na té reformě vydělá?

Člověk s velmi nízkou mzdou a se dvěma dětmi si v nových poměrech polepší dost. Je to hlavně díky vyšší slevě na dani na něj a na děti. Měsíčně jeho peněženka nabude o tisícikorunu. Pro někoho to možná není vysoké číslo, v konkrétní rodině však jde o dost podstatnou část příjmu. Pro skromnou rodinu to může znamenat jídlo na týden či měsíční jízdenky na vlak.

Na druhé straně žebříčku mezd jsou lidé s vysokými platy. Hlavně zaměstnanci, kteří mají na výplatní pásce 80 tisíc a víc. Budou mít kromě nižší daňové sazby ještě jednu výhodu – sociální a zdravotní pojištění zaplatí maximálně 10 tisíc korun měsíčně. Až dosud nebylo pojistné u zaměstnanců limitované a mohlo se vyšplhat i mnohem výše.

A ještě jedné skupině lidí přinese reforma užitek – důchodci, kteří si přivydělávají, mohou využít slevu 25 tisíc na poplatníka, což dříve nebylo možné. Ušetří tedy celých 25 tisíc. Důchoci, kteří nepracují, mohou počítat maximálně se slibovanou valorizací 500 korun.