Kalkulačka Home Creditu slibovala, že 50 tisíc se dá půjčit velmi výhodně i při sedmileté době splatnosti. Tomáš si spočítal, že při řádném splácení, což měsíčně bylo 999 korun, by získal zpět polovinu úroků. Padesátitisícový úvěr se platností na sedm let by ho tak stál jen 66 955 korun.

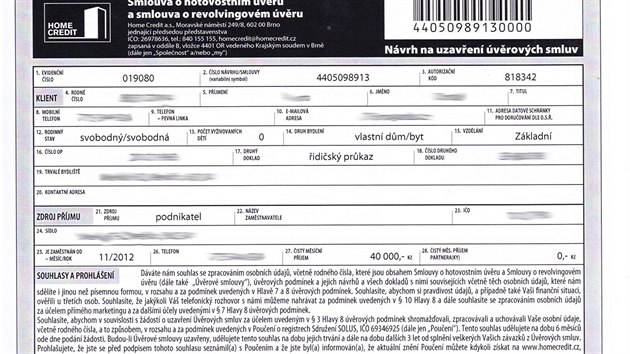

Tomáš neváhal. Je svobodný, bezdětný, žádný záznam v registrech dlužníků nemá, úspěšně podniká od roku 2012 a podle daňového přiznání jsou jeho podnikatelské příjmy slušné – kolem 40 tisíc měsíčně. Věřil, že půjčku získá. A nemýlil se. Příslib skutečně dostal, ale nabídka byla výrazně jiná, než slibovala kalkulačka. Namísto 999 korun měl měsíčně splácet 1 690 korun.

| Výše úvěru v Kč | Splatnost | Splátka měsíčně | Celkem za 7 let v Kč | Vrácené úroky za 7 let | Úrok v % | RPSN po vrácení úroků | Po vrácení úroků |

|---|---|---|---|---|---|---|---|

| 50 000 | 84 měsíců | 999 | 83 916 | 16 961 | 9,32 | 9,8 % | 66 955 |

| zdroj: Home Credit, údaje o splátkách, vrácených úrocích a ceně v Kč | |||||||

Když mu přišla domů obálka s písemnou nabídkou a přečetl si cifru, kterou by musel celkově uhradit, pořádně se vytočil.

| Výše úvěru v Kč | Splatnost | Splátka měsíčně | Celkem za 7 let v Kč | Vrácené úroky za 7 let | Úrok v % | RPSN po vrácení úroků | Po vrácení úroků |

|---|---|---|---|---|---|---|---|

| 50 000 | 84 měsíců | 1 690 | 141 960 | 45 983 | 23,92 | 27 % | 95 977 |

| zdroj: Home Credit, údaje o splátkách, vrácených úrocích a ceně v Kč | |||||||

Za půjčených 50 tisíc korun měl celkově uhradit 141 960 korun. Při řádném splácení a vrácení poloviny úroků by zaplatil 95 977 korun, to je o 29 022 korun víc, než slibovala úvěrová kalkulačka.

"Vypůjčené peníze jsem chtěl použít na doplacení podílu na rodinném domku, ale určitě ne za tuto cenu. To raději sáhnu do vlastních rezerv, na tuto nabídku rozhodně nepřistoupím. Kalkulačka na jejich webu udává úplně něco jiného, než nakonec potenciálnímu klientovi dají smlouvu," napsal rozhořčeně Tomáš do redakce iDNES.cz.

A jak vysvětluje tak výrazný rozdíl Home Credit?

Inzerovaná nabídka není veřejná nabídka

"Žadatel skutečně nedostal inzerovanou nabídku, kterou spousta jiných klientů běžně dostává, ale která zároveň není veřejnou nabídkou, jak je u kalkulačky jasně uvedeno. Důvodem byl jeho horší riskový profil. Mimo jiné hrálo roli to, že žadatel není v zaměstnaneckém poměru, neměl prokazatelnou pozitivní kreditní historii a celá řada dalších parametrů," říká mluvčí Zuzana Bienvenu.

Tomáš ale toto vysvětlení úvěrové společnosti odmítá. "Na infolince Home Creditu mi sdělili, že parametry půjčky zobrazené v kalkulačce dostávají lidé až po splacení první (sakra drahé) půjčky a do té doby na tyto parametry nedosáhnu. Tudíž to není o zaměstnaneckém poměru, výši příjmu nebo tak. Je to o tom, že nejdříve pořádně zaplatíte a pak vám půjčí 'zalevno'," přibližuje Tomáš.

U Home Creditu ho překvapilo i to, že po něm vůbec nepožadovali daňové přiznání za předchozí rok, ale jen živnostenský list, který o úspěšnosti podnikání nic nevypovídá. "A nechtěli ani výpis z účtu, kdybych jim nalhal jakýkoliv příjem, bylo by to ok," poznamenává.

O půjčku se Tomáš ucházel u dalších dvou společností, proto mohl porovnat, nakolik jsou poskytovatelé úvěrů přísní a důkladní, než učiní klientovi nabídku. Nejvíce informací po něm požadoval Cetelem. "Cetelem živnostenský list nechce, ale chce daňové přiznání a požaduje i výpis z účtu. Prostě si mě pořádně proklepli," uzavírá svoji zkušenost čtenář.

Reklamní nabídka nemusí být nejvýhodnější

A jak se dívá na případ poplatkový expert Patrik Nacher? "Pan Tomáš udělal jistě dobře, že kromě reklamní nabídky si nechal udělat reálnou nabídku a pak se rozhodl jít jinam. Nebyl bych z toho ale nijak otřesený, je logické, že se finanční instituce chlubí podmínkami, na které pak člověk z ulice spíše nedosáhne, a to z různých důvodů," říká Patrik Nacher.

Podle Nachera je nutné a pro lidi užitečné a úsporné si nabídky na úvěry porovnávat. "Jinak sice koupí nějaké zboží levně, ale pak tu úsporu ztratí na zbytečně drahé půjčce, i když mají jiné alternativy," poznamenává Nacher.

Zapamatujte si:

- Pokud si potřebujete půjčit, vždy porovnávejte reálnou nabídku na základě individuálního posouzení (scoringu), nikoliv nabídky reklamní, marketingové či výstupy z webových kalkulaček finančních institucí.

- Zajímejte se o výši RPSN, nikoliv samotný úrok, protože někdy nemusí být zakopaný pes v nízkém úroku, ale vysokých poplatcích a nákladech kolem.

- "První nabídka, která se vám dostane do ruky, nemusí být nejvýhodnější (zpravidla přesně naopak) a stejně tak nemusí být nejvýhodnější nabídka od banky, kde máte vedený účet či čerpáte jiné služby," radí Patrik Nacher.

- Užitečné je získat alespoň tři nabídky a porovnat, kolik za půjčku zaplatíte během celé doby splácení. A pozor, cenu porovnávejte vždy u stejně vysokých úvěrů a se stejnou dobou splatnosti.