Když uděláte v daňovém přiznání chybu, není to žádný problém. Formuláře jsou k mání na všech finančních úřadech nebo na www.idnes.cz/dane.

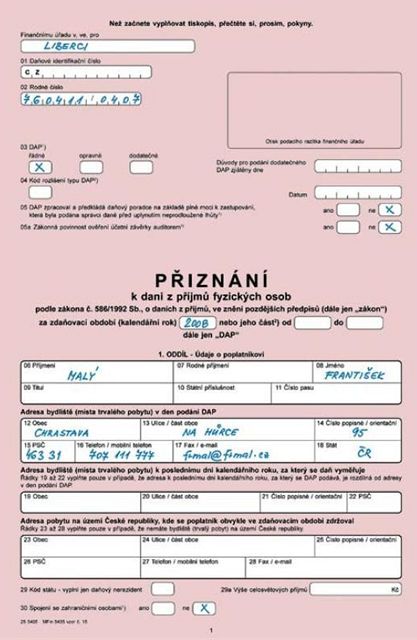

Daňové přiznání – strana 1

Finančnímu úřadu v: Napište sídlo finančního úřadu, který přísluší místu vašeho trvalého bydliště. Platí bydliště v době, kdy přiznání podáváte. Informaci o tom, kam patříte, najdete na www.danovasprava.cz nebo vám ji řeknou na vašem obecním úřadě.

Řádek 01: Zaměstnanci nepíší nic, podnikatelé vyplní daňové identifikační číslo, které jim finanční úřad přidělil, když se registrovali k placení daní.

Řádek 02: Rodné číslo je jasné, opište ho z občanského průkazu. Máte-li devítimístné rodné číslo, nedopisujte nikam žádnou nulu, nechte prostě poslední políčko volné.

-

Model: Pan Malý je zaměstnanec, vyplňuje tedy jen rodné číslo.

Modelový příklad z našeho formulářeFrantišek Malý byl celý loňský rok zaměstnaný, jeho žena Alena je na rodičovské dovolené s dvouletým synem. Přestože by Františkovi ve mzdové účtárně udělali roční vyúčtování, on si chce daňové přiznání vyplnit sám. Mají totiž s manželkou hypotéku a on nechce, aby v zaměstnání věděli, kolik splácí. Letos už František s Alenou nebudou vyplňovat společné zdanění manželů, protože tato možnost byla zrušena. Alena je na rodičovské, pobírá příspěvek 7 600 korun měsíčně. Z nich daně neplatí a a ni se nepočítají do příjmů, proto si na ni bude moct František uplatnit slevu na vyživovanou manželku. V zaměstnání si František vydělal 360 000 korun hrubého, zaměstnavatel za něho odvedl pojistné 126 000 korun a zálohu na daň z příjmu 37 380 korun. Manželé Malých mají hypotéku, za loňský rok zaplatili na úrocích 26 000 korun. František si platí 10 000 korun ročně na životní pojištění. Oba spoří na penzi, každý 1000 korun měsíčně, odečíst si ho však může jen František, protože podává daňové přiznání. Muž také dává pravidelně krev, loni byl na čtyřech odběrech. |

Řádek 03: Zaškrtněte řádné daňové přiznání. Ostatní kolonky slouží pro ty, kdo po podání formuláře najdou ve svém přiznání chybu.

Řádek 04: Zaměstnanci nepíší nic, týká se pouze podnikatelů v konkurzu.

Řádek 05: Ano je pro ty, kdo mají daňového poradce. S ním si mohou prodloužit termín k odevzdání na 30. červen. To se ale týká spíš podnikatelů, zaměstnanci obvykle nemají důvod vypořádání daní odkládat. Kdo si podává daňové přiznání sám, označí křížkem políčko ne.

-

Model: Pan Malý si podává daňové přiznání sám do konce března, zaškrtne tedy kolonku ne.

Řádek 05a: Týká se podnikatelů, kteří mají povinnost auditu ze zákona.

Neoznačený řádek: Nenechte se zmýlit tím, že formulář vyplňujete teď, přiznání podáváte za rok 2008, ten tedy vepište do prvního políčka. Další dvě kolonky od/do se týkají jen podnikatelů v konkurzu, ponechte je prázdné.

|

|

1. oddíl – Údaje o poplatníkovi

Řádky 06 až 18: Osobní údaje vyplňte podle občanského průkazu. Problematické by mohly být řádky:

Řádek 07: Rodné příjmení vyplňte, když jste třeba po svatbě přijali příjmení manžela/ky a jmenujete se jinak než za svobodna.

Řádek 11: Týká se jen těch, kdo v Česku sice platí daně, ale nebydlí zde.

Řádek 14: V menších sídlech domy nemusí mít číslo orientační, v tom případě ho nevyplňujete.

Řádek 16: Napište číslo svého telefonu – pevnou linku nebo mobil. Může to pro vás znamenat velkou úsporu času, když vám úředník zatelefonuje a rychle si ověří nějaký údaj nebo vás požádá o doplnění nějakého potvrzení, třeba, že vaše dítě studuje, i když už mu bylo 18 let.

Řádky 19 až 22: Vyplní je jen ti, kdo se počátkem roku 2009 přestěhovali, a podávají tak daňové přiznání jinde, než kde ve zdaňovacím období 2008 bydleli.

Řádky 23 až 30: Týká se jen lidí, kteří v Česku platí daně, ale nebydlí zde. V řádku 30 označte ne, když nemáte obchodní spojení se zahraniční osobou.

Daňové přiznání – strana 2

2. oddíl – Dílčí základ daně, základ daně, ztráta

- Model: Pan Malý zapíše 360 000 kroun.

Řádek 32: Vyplňte, kolik za vás zaměstnavatel zaplatil za sociální a zdravotní pojištění. Částku najdete na potvrzení o příjmech od zaměstnavatele (řádek 5).

- Model: František zapíše 126 000 korun.

Řádek 33: Vyplníte, pokud jste měli příjmy ze zahraničí v zemi, se kterou Česko nemá smlouvu o takzvaném zamezení dvojího zdanění, a platili jste z nich daň.

Řádek 34: Sečtete řádky 31 a 32 a od nich odečtete řádek 33.

- Model: Pan Malý sečte svůj hrubý příjem 360 000 a pojistné zaplacené zaměstnavatelem 126 000, výsledek je 486 000 korun.

Řádek 35: Tento řádek se týká zaměstnanců, kteří měli příjmy ze zahraničí.

Řádek 36: Opište řádek 34.

Řádek 36a: Týká se zaměstnanců, kteří měli příjmy ze zahraničí. V případě, že nemáte příjmy ze zahraničí, které se nezdaňují, opíšete údaj z řádku 36.

- Model: Pan Malý byl celý loňský rok zaměstnaný v Česku, opíše řádek 36.

Řádek 37: Kolonka se týká jen podnikatelů. Do řádku 37 napíší hodnotu z řádku 113 přílohy daň. přiznání číslo 1.

Řádek 38: Většiny lidí se netýká.

Řádek 39: Když něco pronajímáte, třeba byt, vyplňte nejprve přílohu 2. Do řádku 39 přeneste řádek 206 z této přílohy.

Řádek 40: Přeneste řádek 209 z přílohy číslo 2. Jde o příjmy, které máte z nákupu a z prodeje soukromého majetku.

Řádek 41: Sečtěte řádky 37, 38, 39 a 40. Píše se kladná i záporná hodnota.

Řádek 41a: Týká se těch, kdo mají příjmy ze zahraničí. Kdo takové příjmy nemá, opíše údaj z řádku 41.

Řádek 42: Součet řádku 36a a řádku 41a, když je kladný. Je-li řádek 41a záporný, pak zůstává hodnota řádku 36a.

- Model: František Malý opíše řádek 36a.

Internetové daňové přiznání zde |

Řádek 43: Pro rok 2008 se nevyplňuje.

Řádek 44: Podnikatelé zde mohou uplatnit ztrátu z minulých období – nejvýše ze sedmi let.

Řádek 45: Podnikatelé, kteří mohou odečítat ztrátu, odečtou od řádku 42 řádek 44.

- Model: Pan Malý nepodnikal, přenese do řádku 45 hodnotu z řádku 36a.

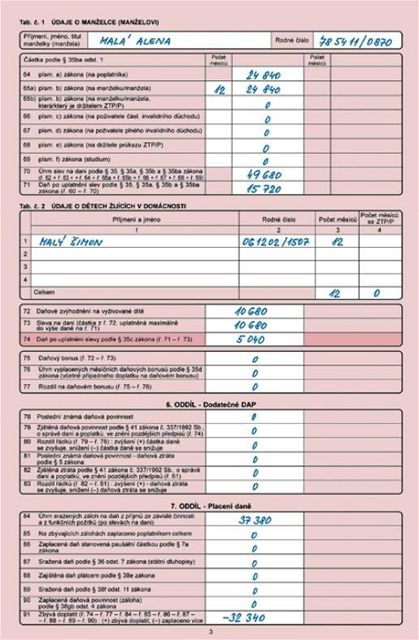

3. oddíl – nezdanitelné části základu daně, odčitatelné položky a daň celkem

Řádky 46 až 53: Zde uvedete skutečnosti, které vám mohou snížit daňový základ. Třeba zaplacené pojistné životního pojištění. Podrobný popis toho, co si lze odečíst, najdete na straně D4 této přílohy.

Model: František Malý daroval krev, za čtyři odběry za rok si může odečíst 8 000 korun, částku uvede do řádku 46. Platí hypotéku a banka mu poslala potvrzení o zaplacených úrocích. Částku uvede do řádku 47. Do řádku 48 napíše 6 000, jako úlevu za zaplacené penzijní připojištění, do řádku 49 částku za životní pojištění. Oboje opíše z potvrzení, která mu poslaly penzijní fond a pojišťovna.

Řádek 54: Sečtěte řádky 46 až 53.

Řádek 55: Od ř. 45 odečtěte řádek 54.

Řádek 56: Údaj z řádku 55 zaokrouhlete na celé stokoruny dolů.

Řádek 57: Vypočtěte daň z příjmů a zapište. Je to jednoduché, částku z řádku 56 vynásobte 0,15. Daň je pro všechny stejná – 15 procent.

- Model: Pan Malý má daň 65 400 korun.

4. oddíl – Daň celkem, ztráta

Řádky 58 až 60: Zaměstnanci bez přivýdělků opisují do řádku 58 řádek 57, do řádku 60 částku z řádku 58 zaokrouhlenou na koruny nahoru.

Řádek 61: Podnikatelé přenesou údaj o daňové ztrátě z řádku 41a.

5. oddíl – Uplatnění slev na dani a daň. zvýhodnění

Řádek 62: Vyplňují podnikatelé, kteří mají zaměstnance s tělesným postižením.

Řádek 63: Většiny lidí se netýká.

Daňové přiznání – strana 3

Neoznačené řádky v tab. 1: Okénko "Údaje o manželce (manželovi)" – vyplňují ti, kteří si chtějí odečíst slevu na vyživovaného manžela (manželku), jenž s nimi žije ve společné domácnosti a který neměl za loňský rok příjmy vyšší než 68 000 korun. Do příjmů manžela pro tento účel počítejte všechny příjmy – třeba i alimenty, důchody a nemocenskou. Nezahrnujte pouze dávky sociální podpory (rodičovský příspěvek, přídavky na děti...).

-

Model: Manželka pana Malého je na rodičovské a její příjmy nebyly větší než 68 000 korun, František si tedy na ni může uplatnit slevu. O tom, že Alena nemá příjmy sepíše čestné prohlášení.

Řádek 64: Vyplňte částku, o kterou si každý poplatník může snížit daň sám na sebe, za rok 2008 je to 24 840 korun.

Řádek 65a: Týká se manželů, z nichž jeden má nízké příjmy. Jestli si vyživovaný manžel v roce 2008 nevydělal více než 68 000 korun, můžete si snížit daň o 24 840 korun. Jestliže trvá manželství kratší dobu, za každý měsíc si počítejte 2 070 korun.

-

Model: Sníží si daň o 24 840 korun.

Řádek 65b: Pokud je váš manžel invalidní (má průkaz ZTP/P), odečtete si dvojnásobek. Tedy 4 140 korun za každý měsíc vyživování, za celý rok 49 680 korun.

Řádek 66: Pokud pobíráte částečný invalidní důchod, vepište 2 520 korun za celý rok nebo částku 210 korun za každý měsíc, kdy jste důchod dostávali.

Řádek 67: Jestliže jste plně invalidní, vepište 5 040 korun za celý rok nebo částku 420 korun za každý měsíc.

Řádek 68: Vyplňuje pouze ten, kdo vlastní průkaz ZTP/P, nemusí přitom pobírat částečný nebo plný invalidní důchod. Napište částku 16 140 korun nebo 1 345 za každý měsíc, kdy jste držitelem ZTP/P.

Řádek 69: Studenti do 26 let (doktorandi do 28 let) mohou odečíst dalších 4 020 korun či 335 korun za každý měsíc studia.

Řádek 70: Sečtěte řádky 62 až 69.

Řádek 71: Od vypočtené daně z řádku 60 odečtěte slevy z řádku 70.

-

Model: František Malý od daně 65 400 Kč odečte slevy 49 680 Kč, vyjde mu daň 15 720 korun.

Neoznačené řádky v tab. 2 Údaje o dětech žijících v domácnosti: Vyplňte příjmení, jméno, rodné číslo a dobu, po kterou s vámi žily děti. Živíte-li více než čtyři děti, další uveďte na volný papír a přiložte k daňovému přiznání.

Řádek 72: Napište "daňové zvýhodnění" na děti, které "živíte". Výše je 10 680 korun na jednoho potomka či 890 korun za každý měsíc, kdy s vámi dítě žilo (platí pro děti, které se v průběhu roku narodily nebo ukončily studium). Je-li dítě invalidní (má průkaz ZTP/P), je částka dvojnásobná.

Řádek 73: Sem zapište slevu na dani za děti, kterou za vás již zaměstnavatel zálohově u státu uplatnil. Informaci najdete na potvrzení ze mzdové účtárny, na řádku 12.

Řádek 74: Vypočtěte: řádek 71 minus řádek 73 a zapište výsledek do této kolonky. Částka, která vám vyšla, je to, co máte zaplatit na dani.

-

Model: František Malý má jedno dítě, od daně odečte slevu na syna a vyjde mu, že má celkem zaplatit 5 040 korun.

Řádek 75: Daňový bonus dostane ten, kdo si vypočetl daň nižší (řádek 71) než daňové zvýhodnění na děti (řádek 72). Nárok na vyplacení má rodič, jen když si v roce 2008 vydělal alespoň 48 000 korun.

Řádek 76: Výše daňových bonusů na děti, které již zaměstnavatel vyplatil – údaj je uveden na potvrzení z účtárny na řádku 11.

Řádek 77: Vypočtěte: řádek 75 minus řádek 76, výsledek jsou bonusy, které vám stát má ještě doplatit.

6. oddíl – Dodatečné DAP

Řádek 78 až 83: Nevyplňujte.

7. oddíl – Placení daně

Řádek 84: Podle potvrzení ze mzdové účtárny (součet řádků 9 a 10) vepište, kolik vám zaměstnavatel během roku srazil na zálohách na daň.

-

Model: Pan Malý zapíše 37 380 korun.

Řádek 85: Zaměstnanci nevyplňují, podnikatelé uvedou zálohy na daň, které zaplatili ze svého podnikání.

Řádek 86: Vyplní jen podnikatelé, kteří zaplatili paušální daň určenou finančním úřadem.

Řádky 87 až 90: Tyto kolonky se týkají jen malé skupiny podnikatelů.

Řádek 91: Od řádku 74 odečtěte hodnoty z řádků 77, 84, 85, 86, 87, 88, 89 a 90. Kladná hodnota: budete doplácet, záporná: vrátí vám přeplatek. Model: Pan Král zapíše -32 340 korun, tyto peníze mu stát vrátí. O přeplatek musí požádat na čtvrté straně daňového přiznání.

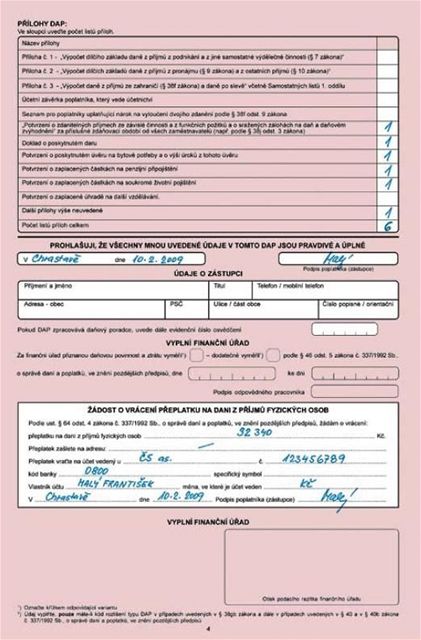

Daňové přiznání – strana 4

Přílohy DAP: Označte ve sloupci vpravo počet listů daného typu přílohy podle toho, kterou přikládáte.

Příloha číslo 1: Vyplňují podnikatelé, tedy ti, kdo mají živnostenský list nebo třeba honoráře.

Příloha číslo 2: Vyplňují ti, kdo mají příjmy z pronájmu nebo třeba příjmy z prodeje osobního majetku, který se ziskem prodali do jednoho roku od koupě.

Příloha číslo 3: Vyplňují lidé, kteří mají příjmy ze zahraničí. Týká se příjmů podnikatelských a zaměstnaneckých.

Účetní závěrka: Závěrku přikládají podnikatelé, kteří vedou účetnictví (dříve podvojné).

Seznam: Pro ty, kdo uplatňují nárok na vyloučení dvojího zdanění z příjmů ze zahraničí.

Potvrzení od zaměstnavatele: Přikládají zaměstnanci, získají je ve mzdové účtárně. Když někdo během roku 2008 změnil místo, požádá o potvrzení u všech předchozích zaměstnavatelů.

-

Model: Pan Malý přikládá Potvrzení o zdanitelných příjmech od svého zaměstnavatele.

Doklad o poskytnutém daru: Potvrzení o darované částce nebo třeba o darování krve.

Model: Pan Malý byl loni čtyřikrát darovat krev, potvrzení z transfuzní stanice nalepí na papír a přiloží, nebo okopíruje legitimaci dárce.

Potvrzení o úvěru: Kdo má úvěr na bytové potřeby od hypoteční banky nebo stavební spořitelny, vyplnil řádek 47. Potvrzení o výši zaplacených úroků přiloží k přiznání.

-

Model: Pan Malý zaplatil za rok 2008 na hypotéce 26 000 korun úroků. Potvrzení přiloží a označí to v tomto řádku.

Potvrzení penzijního fondu: Ti, kdo spoří v penzijním fondu víc než 6 000 korun ročně, vyplnili řádek 48. Přiloží potvrzení o zaslaných platbách a v tomto řádku to označí.

Potvrzení pojišťovny: Jestliže si platíte životní pojištění, které splňuje zákonné podmínky, abyste si o pojistné mohli snížit daňový základ, vyplnili jste řádek 49. Finančnímu úřadu pošlete potvrzení o platbě, které vám zašle pojišťovna.

-

Model: František přikládá potvrzení z penzijního fondu i pojišťovny.

Další přílohy: Třeba potvrzení o studiu za děti, které jsou starší 18 let nebo čestné prohlášení jednoho z manželů, že nemá žádné příjmy.

-

Model: Přiloží Alenino čestné prohlášení o tom, že nemá příjmy.

Počet listů příloh: Sečtěte ve sloupci vpravo celkový počet listů příloh, které k daňovému přiznání přikládáte. Od všech příloh si uschovejte kopie.

Neoznačený řádek uprostřed: Napište datum, místo a hlavně se nezapomeňte podepsat.

Údaje o zástupci: Zaměstnanci se touto kolonkou nemusí zabývat.

Žádost o vrácení přeplatku: Pokud máte přeplatek, je důležité vyplnit neoznačené řádky v bílém boxu na straně 4 daňového přiznání dole.

-

Model: František Malý má přeplatek, proto zde požádá o jeho vrácení. Vyplní Žádost o vrácení přeplatku na dani z příjmů fyzických osob: zapíše částku z řádku 91. Vybere si, zda chce přeplatek poslat na adresu, nebo na účet. Nakonec napíše datum a opět se podepíše.