Pokud jste bezproblémový klient a řádně splácíte, je to plus pro vás, banky na vás budou pohlížet jako na známého a solidního zákazníka. Ale běda, když se se splátkami opozdíte, či přestanete splácet. Vaše reputace rázem klesne k nule.

Už žádost o úvěr vás dostane do registru

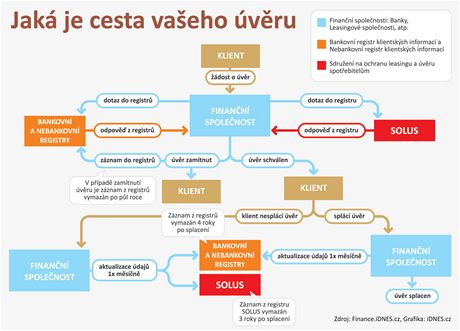

Jakmile požádáte o úvěr, počítejte s tím, že si vás banky či jiné finanční instituce začnou lustrovat. Nejen, že budete procházet jejich interním procesem, ve kterém posoudí vaši schopnost úvěr splácet, ale zároveň vznesou dotaz do různých databází dlužníků na vaši případnou zadluženost. A ve chvíli, kdy vás budou prověřovat, zaznamenají do některých registrů i vaši žádost o úvěrový produkt včetně informace, zda vám úvěr poskytly, nebo jste ho vy či banka odmítli.

Důvod zamítnutí ve vašich záznamech ale uveden není, odmítnuté žádosti se z registrů vymazávají zhruba po půl roce.

Bankovní a nebankovní registr klientských informacíZákladními dabázemi dlužníků jsou bankovní registr klientských informací (BRKI) a nebankovní registr klientských informací (NRKI), které v provozu udržuje společnost Czech Credit Bureau. Oba registry shromažďují pozitivní informace (informace o spláceném úvěru) i negativní (klient je v delším prodlení se splátkami). Databázi bankovního úvěrového registru vede od roku 2002 společnost Czech Banking Credit Bureau. Využívají ji pouze banky, do registru je jich zapojeno zhruba 30. Databázi nebankovního úvěrového registru vede od roku 2004 sdružení Leasing & Loan Credit Bureau. Do databáze přispívá více než 20 leasingových a splátkových společností. Oba registry uchovávají veškeré údaje po dobu čtyř let po skončení smluvního vztahu. |

Do registrů zasílají banky i nebankovní společnosti informace o všech vašich úvěrech (spotřebitelských, hypotečních, od stavebních spořitelen, leasingu) včetně kontokorentů na běžných účtech i kreditních kartách.

Informace v registrech se aktualizují jednou měsíčně

Součástí informací o klientovi jsou jeho identifikační a kontaktní údaje. Informace o závazku obsahuje původní výši úvěru, datum jeho vzniku, současný zůstatek, výši splátky, termín splatnosti, počet splátek do splatnosti i po splatnosti a sumu splátek po splatnosti. Veškeré údaje v registrech aktualizují finanční společnosti jednou za měsíc.

Do bankovního či nebankovního registru se může dostat i informace o zpožděné splátce, byť jen o pár dní. Roli v tom hraje, kdy ke zpoždění došlo.

Pokud splátku neuhradíte do konce měsíce, kdy společnost aktualizuje záznamy v registrech, objeví se informace o neuhrazené splátce ve vašem záznamu.

Pokud se však se splátkou opozdíte v průběhu měsíce a do konce měsíce ji uhradíte, pak informace o opožděné splátce do registru neodejde.

Může se také stát, že se dostanete do situace, kdy budete potřebovat odložit splátky. I tato informace se dostane do registru v rámci pravidelné měsíční aktualizace údajů. "Odklad splátek však není vnímán jako negativní faktor pro hodnocení klienta," vysvětluje Klára Pačesová z České spořitelny.

Nesplácíte, čeká vás záznam v dalším registru

Pokud se dostanete do problémů se splácením a budete v prodlení se splátkami několik měsíců, připravte se, že můžete skončit v dalším registru dlužníků. Ovšem podmínkou je, aby váš věřitel byl členem zájmového sdružení SOLUS (Sdružení na ochranu leasingu a úvěru spotřebitelům).

SolusSdružení na ochranu leasingu a úvěru spotřebitelům (SOLUS) spravuje největší negativní databázi od roku 1999. Tvoří ji dva registry - fyzických osob a fyzických osob podnikatelů a právnických osob. Registry shromažďují informace o klientech, kteří se dostali do problémů se splácením svých závazků u některého ze členů SOLUS. V současné době má téměř tři desítky členů jak z řad bank, stavebních spořitelen, leasingových společností, tak i mobilních operátorů. Nechybí zde ani poskytovatel elektrické energie a velkoobchodní prodejce. Informace z registru jsou vymazány po třech letech od úhrady dluhu. |

V registru dlužníků SOLUS se však můžete ocitnout, aniž byste úvěr vůbec měli. Stačí být po určitou dobu v prodlení s úhradami faktur mobilním operátorům či dodavateli elektrické energie.

Souhlas se záznamem v registru nemusíte udělit

Banky váš souhlas k tomu, aby si mohly informace o vás mezi sebou vyměňovat i prostřednictvím Bankovního registru, nepotřebují. Povoluje jim to Zákon o bankách. Ovšem do registrů se zasílají i informace od nebankovních institucí a s těmito společnostmi si mohou informace vyměňovat pouze s vaším souhlasem. "Souhlas se zpracováním osobních údajů používáme pro dotaz do Nebankovního registru klientských informací," upřesňuje Pačesová.

Zároveň nebankovní společnosti, uživatelé registrů, musí od vás získat souhlas se zpracováním osobních údajů. Tento souhlas bývá součástí žádosti o úvěr. Podpisem žádosti souhlas udělíte.

Poskytnutí souhlasu je dobrovolné, máte svobodnou volbu rozhodnout se, zda a v jakém rozsahu finanční společnosti umožníte využívat vaše osobní údaje.