Investoři přitom nepotřebují mnoho peněz. Ne všechny segmenty trhu však krize poznamenala stejně. Méně zasaženy zůstaly potravinářské firmy a firmy zaměřené na telekomunikace. Nejvíce dosud klesly akcie developerských firem.

Relativně nízké ceny nabízí také sektor akcií energetických společností. Do roku 2030 by měla spotřeba energie vzrůst o 44 %. Zdá se, že budoucnost sektoru je více než dobrá, ačkoli i zde existují rizika.

SlovníčekEnergetickými společnostmi rozumíme společnosti zabývající se těžbou a zpracováním ropy a výrobce elektrické energie. Energetické společnosti (Energy) jsou tvořeny dvěma podskupinami, a to ropným průmyslem (Oil & gas) a elektrárenskými společnostmi (Electric utilities). |

Cena ropy a jejích substitutů

Světová spotřeba energie neustále roste. Největší podíl na spotřebované energii má v současnosti spotřeba ropy (více než 2/3 celkové spotřeby energie). Za přispění ropy se vypěstuje 95 % veškerých zemědělských komodit, stejně tak 95 % dopravy zprostředkovávají ropné deriváty. Není divu, že světová spotřeba ropy neustále roste.

Vzhledem k tomu, že zdroje ropy jsou omezené, je jen otázkou času, kdy spotřeba ropy dosáhne svého vrcholu. Poté začne postupně klesat. Samozřejmě odhadnout tento vrchol je téměř nemožné, protože nelze přesně určit celosvětové zásoby ropy a odhadnout rozvoj technologií a možné budoucí získání dalších ropných nalezišť nebo získání dalších energetických možností, které spotřebu ropy zpomalí. Ovšem jisté je, že v okamžiku, kdy začne klesat nabídka ropy, můžeme očekávat i růst její ceny.

Cena ropy jako hlavního energetického zdroje ovlivňuje cenu jejích substitutů, jako je třeba uhlí. Pokud roste cena ropy, potom poroste i cena substitutů (obecně elektrické energie) a naopak - pokud klesá cena ropy, pak klesá i cena jejích substitutů.

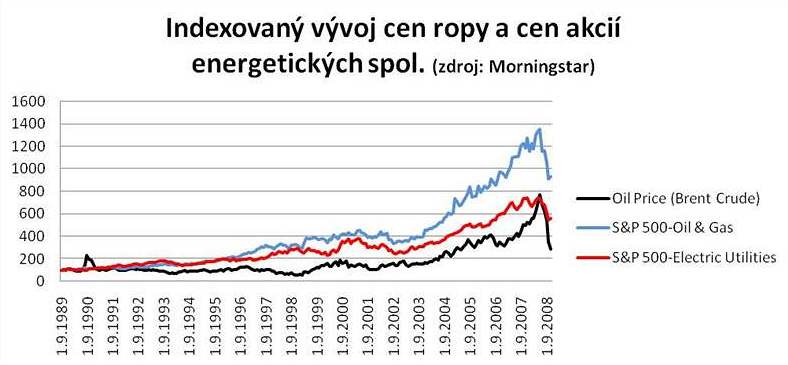

Cena akcií energetických společností

Cenu akcií energetických společností nejvíce ovlivňuje cena ropy a zprostředkovaně ceny jejích substitutů. Cena se na trhu utváří střetem nabídky a poptávky. Nabídka ropy je dlouhodobě závislá na velikosti zásob na ropných polích, v krátkém období je ovlivněna zejména sezonou hurikánů a zásahy kartelu OPEC.

Poptávka po ropě roste v dobách ekonomického růstu a naopak klesá v době recese. Z toho vyplývá, že akcie energetických společností jsou procyklické. To znamená, že v dobách ekonomického růstu jejich cena stoupá, v dobách ekonomické stagnace či recese naopak klesá.

Při porovnání indexovaných cen ropy a indexovaných cen akcií energetických společností získáme pouhým pohledem důkazy pro předchozí tvrzení. Závislost mezi cenovým vývojem ropy a ropných společností je téměř absolutní.

Cena ropy zásadním způsobem určuje cenu akcií ropných společností. U společností zabývajících se výrobou elektrické energie také existuje závislost mezi cenou ropy a cenami akcií. Tato závislost již není tak silná, protože elektrická energie není dokonalým substitutem ropy. Navíc můžeme sledovat menší procykličnost cen akcií elektrárenských společností než u ropných společností.

Investice do energetiky by neměly chybět v žádném portfoliu

Výnosnost akcií ropných společností je silně závislá na cenách ropy. Výnosnost akcií elektrárenských společností je nepřímo závislá na cenách ropy a tato závislost bude tak silná, jak velký bude podíl spotřeby ropy na celkové spotřebě energie. Poptávka po ropě je v dlouhém období neomezená a je závislá na budoucím ekonomickém růstu.

Pokud tedy investor očekává celosvětový ekonomický růst na delším časovém horizontu, pak investice do energetických společností je rozumným vyústěním jeho úvah. Analýzy ukazují, že tato očekávání jsou podložená. Pokud naopak očekává pokles ekonomické aktivity, pak by měl hledat defenzivnější tituly.

V současné době, kdy dochází ke kontrakci světového hospodářství, můžeme sledovat prudký pokles cen ropy. Až budeme svědky změny trendu a budeme se blížit hospodářskému boomu, pak samozřejmě porostou ceny ropy a ceny akcií energetických společností. To bude příležitost na investici vydělat.

Podstatnou otázkou pro investora ovšem zůstává, kdy skončí finanční a nyní již celoekonomická krize. Nicméně investice do sektoru energetických společností by měla být součástí každého vyváženého akciového portfolia, protože tento sektor je významnou součástí celé ekonomiky. Investor, který investuje na dlouhé období, s vysokou pravděpodobností udělá dobře, když část svých investic vloží do tohoto akciového sektoru.

Pokud se potvrdí předpověď EIA o 44% nárůstu spotřeby energie do roku 2030, pak se dočkáme i silného růstu cen akcií energetických společností. Běžný investor přitom nemusí rozumět jednotlivým akciovým titulům, protože může využít otevřené podílové fondy zaměřené na energetický sektor.