Díky celkovému poklesu úrokových sazeb na trhu se hypotéky staly dostupné mnohem většímu počtu lidí, kteří je chtějí využít jako jeden ze zdrojů financování svého bydlení. Vždyť průměrná měsíční splátka milionové hypotéky s dobou splatnosti dvacet let za poslední tři roky poklesla z deseti tisíc korun na méně než sedm tisíc korun.

Metodika FINCENTRUM HYPOINDEXu

Hlavním výstupem, který bude hodnotit vývoj cen hypoték v čase, je vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Výpočet bere v potaz podíl banky na hypotečním trhu s tím, že čím větší tento podíl je, tím více banka ovlivňuje celkovou hodnotu FINCENTRUM HYPOINDEXu. Informace budou publikovány vždy jedenkrát měsíčně první pondělí po 15. kalendářním dni v měsíci.

Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, Českomoravská hypoteční banka, GE Capital Bank, HVB Bank, Raiffeisenbank a Wüstenrot hypoteční

banka. Počátkem léta bude na projektu spolupracovat i Živnostenská banka. Jediná Komerční banka spolupráci na FINCENTRUM HYPOINDEXu odmítla. I přesto se však jedná o

reprezentativní údaje pokrývající tři čtvrtiny hypotečního trhu. Jiří Křovák, místopředseda ČSÚ, k tomu dodává: „Shromážděná data vytvoří do budoucna kvalitní a široce využitelnou základnu

Aktuální vývoj

Za měsíc květen dosáhla hodnota FINCENTRUM HYPOINDEXu, tzn. vážené průměrné úrokové sazby, za kterou jsou poskytovány nové hypoteční úvěry, úrovně 5,27 %, což znamenalo nové historické minimum. Ve srovnání s předchozím měsícem tato hodnota poklesla o 0,08 procentního bodu.

Zdroj: Fincentrum

*vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry

Na první pohled je zřejmé, že od začátku roku úrokové sazby hypoték neustále klesají, celkově se snížily téměř o 50 bazických bodů (o 0,5 procentního bodu). K největšímu poklesu došlo v únoru, v ostatních měsících klesaly sazby téměř konstantní rychlostí. V květnu trh dosáhl nového historického minima a vzhledem k tomu, že většina bank přistoupila začátkem června k dalším snižování sazeb, je téměř jisté, že červen bude z tohoto pohledu opět rekordním měsícem. Pokud byste si vzali v květnu hypotéku v hodnotě 1 milion korun a chtěli ji dvacet let splácet, bude výše měsíční splátky činit 6 747 korun (bez dalších poplatků), což ve srovnání s letošním lednem činí pokles o 264 korun.

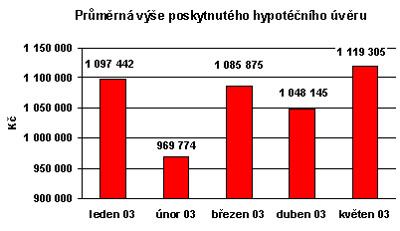

Průměrná výše poskytnuté hypotéky dosáhla v květnu 1,12 mil. Kč a v dlouhodobém horizontu se příliš nemění. Zajímavé je, že vyšší hypotéku chtějí ti, kteří žádají o státní podporu (průměrná výše hypotéky je v tomto případě 1,48 mil. Kč). Podíl

Pokud si chcete vzít úvěr, poradí vám náš elektronický průvodce hypotékou

žadatelů o státní podporu na celkovém počtu poskytnutých hypotečních úvěrů činil 13 % a od počátku tohoto roku tak jejich podíl klesl přibližně o polovinu. Tento pokles není nikterak překvapivý, uvědomíme-li si, že počátkem února stát vzhledem k nízkým úrokovým sazbám přestal poskytovat podporu na hypotéky sloužící k pořízení nové nemovitosti. V současnosti je tak v platnosti pouze podpora ve výši dvou procentních bodů pro občany do 36 let věku týkající se hypoték na starší nemovitosti. Více než polovina nových úvěrů (56 %) byla určena přímo ke koupi nemovitosti, zatímco na výstavbu nové nemovitosti bylo poskytnuto 29 % hypotečních úvěrů.

Zdroj: Fincentrum

Souhrn za květen 2003 (údaje platí pro fyzické osoby):

FINCENTRUM HYPOINDEX 5,27 % Změna oproti minulému měsíci ò 8 b.p.* Průměrná výše hypotéky 1 119 000 Kč Průměrná výše hypotéky s žádostí o státní podporu 1 477 000 Kč Průměrná výše hypotéky bez žádosti o státní podporu 1 064 000 Kč Měsíční splátka 1 mil. hypotéky na 20 let 6 747 Kč Měsíční splátka 1 mil. hypotéky na 15 let 8 048 Kč Podíl úvěrů s žádostí o státní podporu na počtu celkových úvěrů 13,4 % Podíl úvěrů s žádostí o státní podporu na objemu celkových úvěrů 17,6 % Účelovost úvěrů Podíl úvěrů na koupi na počtu celkových úvěrů 56 % Podíl úvěrů na výstavbu na počtu celkových úvěrů 29 % Podíl ostatních úvěrů na počtu celkových úvěrů 15 %

Zdroj: Fincentrum

*8 bazických bodů = 0,08 procentního bodu

Projekt FINCENTRUM HYPOINDEX mediálně podporují:

Jakým směrem se podle vás budou pohybovat úrokové sazby hypotečních úvěrů? Myslíte si, že boom hypoték bude pokračovat nadále? Jaké máte zkušenosti s čerpáním hypotéky?