Redakce iDNES.cz už dva roky vždy v půlročních vlnách sleduje požadavky bank na čistý měsíční příjem zájemců o hypotéku. Bankám zasíláme vzorový příklad pro dva typy žadatelů. Jeho parametry se po celou dobu šetření nemění.

parametry obecného příkladuŽadatel kupuje byt za dva miliony korun. Tento byt, jehož zástavní hodnota jsou také dva miliony korun, dá do zástavy. Požaduje hypotéku ve výši 1,6 milionu korun, 400 tisíc korun má našetřeno. Byla zvolena pětiletá fixace úrokové sazby a splatnost hypotéky 20 let. Pro příklad jsme vybrali dva typy žadatelů: |

Raiffeisenbank je na výši příjmů nejnáročnější

Proti poslední vlně z loňského října polovina bank své požadavky na čistý měsíční příjem u obou typů žadatelů zvýšila.

Nejvyšší skok jsme zaznamenali u GE Money Bank, která po jednotlivci chce příjem vyšší o 2 800 korun a po rodině o 1 800 korun. Požadavky na příjem zvýšila i mBank, o 700 korun u jednotlivce a o 2 500 korun u rodiny.

Jaký musíte mít příjem pro hypotéku |

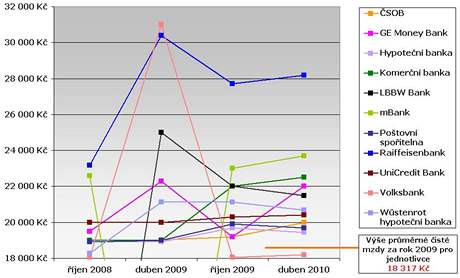

Tradičně nejvyšší příjem po zájemcích o hypotéku vyžaduje Raiffeisenbank. Náš žadatel by u ní uspěl, pokud by jeho čistý měsíční příjem dosáhl 28 175 korun. Banka nerozlišuje, zda je to jednotlivec, nebo rodina.

"Vždy jsme byli v požadavcích na bonitu našich klientů konzervativnější a to platí i nyní. Nechceme poskytovat hypotéku takovým klientům, kterým by daný úvěr nadměrně zatížil jejich rodinný rozpočet a mohli by se v budoucnu dostat do potíží se splácením," vysvětluje vysoké nároky na příjem Tomáš Kofroň, mluvčí Raiffeisenbank a dodává: "Rozhodně se neobáváme, že bychom tím odrazovali klienty s nadprůměrnými příjmy, kteří jsou naší cílovou skupinou."

Náročné na výši příjmu rodiny jsou i mBank, UniCredit Bank a Komerční banka. Požadují, aby oba manželé vydělávali měsíčně zhruba 30 tisíc korun.

Snížení požadavků na příjem dělá jen pár stokorun

Čtyři banky po půl roce lehce zmírnily své nároky na výši čistých příjmů, ovšem jen v řádech stokorun. LBBW Bank a Wűstenrot snížily požadavky u obou typů o zhruba 500 korun, Poštovní spořitelna jen u jednotlivce a Hypoteční banka u jednotlivce i rodiny o zhruba 200 korun.

UniCredit Bank a Volksbank své nároky na příjem prakticky nezměnily.

Žadatel s průměrným příjmem uspěje jen u Volksbank

Zajímavý je pohled na vzájemné porovnání požadavků jednotlivých bank. V případě jednotlivce je rozdíl mezi nejnižším potřebným příjmem 9 992 korun, přičemž nejvíc musíte mít u Raiffeisenbank (28 175 korun) a nejméně u Volksbank (18 183 korun).

"Pro Volksbank je bonita žadatele pouze jedním z posuzovaných kritérií, avšak ne jediným. Mezi důležitá kritéria patří také výše úvěru ve vztahu k hodnotě nemovitosti. Pro tento konkrétní modelový případ jsme nastavili zmíněný požadavek na čistý příjem. Ovšem stačilo by, aby klient požadoval o tisíc korun víc a už by naše požadavky na bonitu byly vyšší," vysvětluje výši požadovaného příjmu Lucie Hálová, mluvčí Volksbank.

Také druhý typ žadatele, rodina s jedním dítětem, u bank uspěje s rozdílnou výší příjmů. Nejvíc (30 500 korun) po něm chce mBank, naopak nejméně (21 500 korun) LBBW Bank. Rozdíl mezi oběma příjmy tak činí 9 tisíc korun.

Vývoj požadovaných čistých měsíčních příjmů pro jednotlivce

Člověk s průměrným příjmem by pro vzorový příklad získal hypotéku jen u Volksbank. Jeho současná výše je 23 598 korun (viz předchozí článek). Čistý měsíční příjem pro jednotlivce činí 18 317 korun.

Banky snížily úrokové sazby

Nabídka hypoték, které banky zvolily, zůstává po celou dobu šetření prakticky shodná. Vzhledem k tomu, že naši typoví žadatelé mají naspořeno 20 procent z ceny bytu, banky jim nabízejí hypotéky do 80 procent, resp. 85 procent zástavní hodnoty nemovitosti.

Žadatelům o hypotéku by nový produkt nabídla UniCredit Bank. Jedná se o tzv. Převratnou hypotéku, kterou má banka ve svém portfoliu od začátku dubna. Dnes má klient možnost hypotéku uzavřít s aktuální úrokovou sazbou 3,93 procent.

Pozitivní změna nastala v oblasti úroků. Nabízené úrokové sazby se dostaly pod šest procent. Všechny banky kromě Volksbank v porovnání s loňským říjnovým šetřením sazby snížily.

Tradičně nejvyšší úrok však požadují Raiffeisenbank (5,79 procent) a mBank (5,70 procent).

Jakou úrokovou sazbu vám banky nabídnou a kolik budete měsíčně splácetPoznámka: údaje v tabulce k 5.4. 2010 |

S výší úrokové sazby koresponduje i výše měsíční splátky. Proto nejvíce, přes 11 tisíc korun měsíčně, zaplatí klient u Raiffeisenbank a mBank. Naopak nejnižší splátkou zatíží rodinný rozpočet žadatel u Komerční banky. Měsíčně by měl splácet 10 253 korun.

V porovnání s minulým šetřením se většina měsíčních splátek snížila, řádově o stokoruny. Nejznatelněji, o 744 korun, je splátka nižší u Raiffeisenbank a o 565 korun u Komerční banky.

Na druhou stranu výrazně navýšila měsíční splátku GE Money Bank. Klient by nyní splácel o téměř dva tisíce korun víc než před půl rokem.

{kind=link}