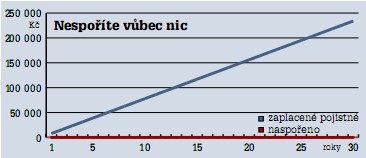

Rizikové životní pojištění

Co to je: platíte jen za krytí rizika, nespoříte, při výpovědi pojistky nic nedostanete

Hodí se pro toho, na jehož příjmu jsou závislí členové rodiny, například manžel, jehož žena je na rodičovské, matka sama s malým dítětem, pro toho, kdo potřebuje pojistku k získání hypotéky – v tomto případě je výhodné sjednat si pojistku, u které pojistná částka klesá podle toho, kolik aktuálně dlužíte bance

+ měsíčně je nejlevnější

+ rodina v případě vaší smrti nezůstane bez peněz

+ když splácíte vysoký úvěr, v případě smrti závazky převezme pojišťovna

- nic nespoříte

- nemůžete využít daňových úlev

ČSOB Pojišťovna či Pojišťovna České spořitelny nebo Uniqa už holé rizikové pojištění nenabízejí. Mají pojistku, kde jde sice převážná část plateb na riziko, něco málo se tam však spoří. Dávají tak zákazníkům možnost odepsat si zaplacené pojistné z daní.

Modelový příklad: Zdravý muž 30 let, nekuřák, sportuje rekreačně, učitel, pojistná částka milion korun, pojistka na 30 let.

Pokud by chtěl jen rizikovou pojistku bez připojištění (třeba na úraz či invaliditu), zaplatil by v průměru 650 korun měsíčně, přičemž nejlevnější pojištění by pořídil u ING životní pojišťovny, kde by ho stála měsíční platba 430 korun. Kdyby si uzavíral pojistku k úvěru, byla by pro něj výhodnější varianta s postupně klesající pojistnou částkou. V tomto případě by platil v průměru 345 korun měsíčně, nejméně 225 korun u Pojišťovny České spořitelny.

Kapitálové životní pojištění

Co to je: jste pojištěni na smrt, když se dožijete konce pojistky, dostanete garantovanou pojistnou částku i výnos ze spoření.

Hodí se pro toho, kdo chce zajistit rodinu a zároveň si spořit do důchodu, a přitom mu stačí menší, ale jistý zisk.

+ sleva za roční platby

+ daňové úlevy

+ garantovaný zisk

+ možný příspěvek zaměstnavatele

- měsíčně nejdražší varianta

- výnos se musí danit

- nespoříte celou částku, část jde na riziko

- předčasné ukončení se ztrátou, po většinu doby jsou peníze nedostupné

Modelový příklad: Zdravý muž 30 let, nekuřák, sportuje jen rekreačně, učitel, pojistná částka 1 000 000 korun, pojistka na 30 let, chce mít jisté, že mu při dožití 60 let pojišťovna vyplatí 1 milion korun, bez připojištění.

Ne všechny pojišťovny nabízejí klasické kapitálové životní pojištění, některé by našemu klientovi nabídly investiční pojistku, ale s bezpečnou investicí do zajištěných fondů. Například Generali, Axa, Pojišťovna České spořitelny, Komerční pojišťovna, Česká pojišťovna. ING nenabízí žádnou pojistku tohoto typu bez připojištění.

Průměrná měsíční splátka bude 2 290 korun. Nejméně klient zaplatí u Wüstenrot pojišťovny 1 849 korun. Pokud se dožije konce pojištění, bude mít na účtu v průměru 1 041 800 korun.

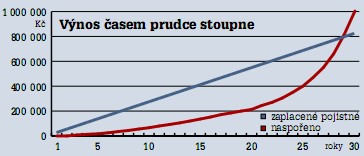

Investiční životní pojištění

Co to je: platíte za krytí rizika a ostatní peníze pojišťovna investuje podle vašeho přání, zhodnocení není garantováno.

Hodí se pro toho, kdo chce zajistit rodinu, zároveň spořit a nevadí mu méně jistý zisk.

+ sleva za roční platby

+ daňové úlevy

+ šance na vyšší zisk

+ můžete měnit částku na riziko a spoření

- dražší varianta

- výnos se musí danit

- po většinu doby trvání jsou peníze nedostupné

- zisk není garantovaný, existuje i možnost prodělku

- poplatky pojišťovně a podílovým fondům

Modelový příklad: Zdravý muž 30 let, nekuřák, sportuje jen rekreačně, učitel, pojistná částka 1 000 000 korun, pojistka na 30 let. Chce investovat s vyrovnanou strategií a využívat daňových výhod, ale nechce platit (spořit) víc, než je třeba. Má zájem o pojistku bez připojištění

Pojišťovny modelovaly výnosy od 3 (Aviva) do 8 (Wüstenrot) procent. Nejčastěji nabízely šestiprocentní zhodnocení. Nezhodnocují však celé pojistné, ale jen to, co zbyde po zaplacení za riziko úmrtí.

Průměrná minimální měsíční platba by byla 1 000 korun. Po 30 letech by měl na účtu v průměru přibližně 710 000 korun. Nejnižší platbu nabídla Pojišťovna ČS (měsíčně 409 korun, po třiceti letech uspoří 25 000 korun).

Poznámka: Grafy představují modelový průběh zhodnocení peněz u jednotlivých typů pojištění u smlouvy pro 30letého muže na 30 let, s pojistnou částkou milion korun.