Stavební spořitelna připisuje úrok z vložených prostředků. Jeho výše je např. 2 % p.a. a připisuje se na konci kalendářního roku. Nicméně počítá se dle skutečného počtu dní, které peníze na účtu ležely.

Pokud například založíme stavební spoření v prosinci roku 2004 a ihned vložíme 20 000 Kč, za rok 2004 máme nárok na úrok. Jestliže vše provedeme 1. 12., bude našich 20 000 Kč ležet na účtu stavebního spoření 1 měsíc (1/12 roku). Výše úroku tedy bude: 20 000 × 0,02 × 1/12, tj. 33 Kč. V roce 2005 můžeme peníze na účet vložit až na konci roku. Z hlediska státní podpory je jedno, jestli peníze vložíme až v prosinci nebo již v lednu. Z hlediska úroku je v tom rozdíl. Při vkladu v lednu dostaneme úrok za 12 měsíců, zatímco při vkladu v prosinci dostaneme úrok za 1 měsíc.

|

|

Do podnájmu? Pořádně si prověřte nájemce! |

Fáze spoření

Fáze spoření je počáteční částí každé smlouvy o stavebním spoření. Některé smlouvy mohou navíc pokračovat čerpáním úvěru. Ve spořicí části můžeme sledovat dva hlavní cíle:

1. získat co možná nejlepší zhodnocení našich úspor, nebo

2. připravit si co možná nejlepší podmínky pro čerpání úvěru ze stavebního

spoření.

Pravidelné spoření

Příklad

Založíme stavební spoření v srpnu 2005 a budeme pravidelně měsíčně spořit částku 1 500 Kč. Kolik budeme mít po 6 letech naspořeno?

Průběh smlouvy o stavebním spoření při vkladu 1 500 Kč měsíčně

Při pravidelném spoření bude postupně narůstat spořená částka. Každý měsíc přibude 1 500 Kč. K těmto našim vkladům budou přibývat připsané úroky z našeho vkladu. Na počátku bude jejich objem zanedbatelný, ke konci spoření dosáhnou připsané úroky částky skoro 6 600 Kč.

Zajímavější pro zhodnocení našich prostředků je státní podpora. Její objem je výrazně větší než připsané úroky. První státní podporu dostaneme za rok 2005. Celkový objem připsaných podpor je asi 16 200 Kč. Celkový zůstatek na účtu po šesti letech bude 129 800 Kč. Z toho jsme vložili sami 108 000 Kč (plus 2 000 Kč za uzavření smlouvy) a 21 800 Kč je výnos. Ten je dán státní podporou, připsaným úrokem a je snížen o poplatky.

Efektivní úrok při pravidelném spoření

Jak výhodné je stavební spoření z hlediska spoření? Jakého u něj dosáhneme zhodnocení? Efektivní úrok stavebního spoření ve výše uvedeném případě je 5,9 %. To znamená, že kdybychom spořili 1 500 Kč měsíčně po dobu 6 let (a na počátku zaplatili poplatky 2 000 Kč) a kdybychom dokázali peníze zhodnotit o 5,9 % p.a., měli bychom na konci naspořeno 129 800 Kč. Tedy stejně jako na stavebním spoření.

Výnos stavebního spoření je dopředu daný a je jistý. Nezáleží na tom, jak se budou vyvíjet úrokové sazby, jak se bude vyvíjet cena akcií nebo jak se budou vyvíjet směnné kurzy. Výnos stavebního spoření těmto výkyvům nepodléhá. V kategorii konzervativních (jistých) investic s tímto časovým horizontem je stavební spoření produkt s velice dobrým zhodnocením. Našli bychom na trhu produkty, které budou mít pravděpodobně vyšší zhodnocení. Zde je důležité slovíčko „pravděpodobně“, protože výnos není zaručen. Možná smíšené fondy za 6 let budou mít zajímavější výnos, ale možná také ne. Fondy nepatří k tak jistým investicím jako je stavební spoření.

|

Máte dost peněz a chcete bydlet v novém? Pak můžete vybírat, zejména pokud máte zájem o Prahu nebo některé z dalších větších měst. Více čtěte ZDE. |

Jednorázový vklad

Na stavební spoření není třeba pravidelně měsíčně spořit, ale je možné vložit všechny prostředky jednorázově na počátku spoření. Již jsme si řekli, že z hlediska státní podpory je to jedno, protože částka převyšující 20 000 Kč se převádí do dalšího roku.

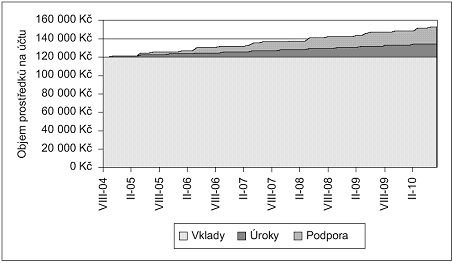

Průběh smlouvy o stavebním spoření při jednorázovém vkladu 120 000 Kč

Celkem na státní podpoře obdržíme 18 000 Kč. To je o něco více než v případě, kdybychom pravidelně spořili. Je to dáno tím, že dostaneme více na úrocích a dostáváme státní podporu i z připsaných úroků. I na úrocích inkasujeme více než v případě postupného spoření. Úroky se nám připisují hned z celých 120 000 Kč. Celkem dostaneme na úrocích 14 400 Kč. To je zhruba 2krát tolik, co v případě postupného spoření. Celkově naspořená částka za 6 let bude 152 400 Kč.

Efektivní úrok při jednorázovém vkladu

Při jednorázovém vkladu získáváme na konci více peněz než v případě postupného spoření. Je tedy jednorázové uložení peněz výhodnější než pravidelné spoření? Jaký bude efektivní úrok v tomto případě? Efektivní úrok pro jednorázový vklad do stavebního spoření je 3,47 %. To je způsobeno tím, že po většinu času peníze leží na účtu a jsou úročeny jenom 2 %. Tento postup „spoření“ se používá v případech, kdy chceme dosáhnout rychlého přidělení úvěru ze stavebního spoření. Třeba v případě čerpání překlenovacího úvěru.

Spoříte pravidelně, nebo raději vkládáte částky jednorázově? Z jakého důvodu? Jaká jiná forma zhodnocování peněz je podle vás výhodnější než stavební spoření?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi