Dle našich zkušeností v některých pojišťovnách ani nedokáží vypracovat výsledky podle zadaných parametrů. Již z tohoto důvodu je pro běžného zájemce o pojištění v podstatě nemožné porovnat daňově zvýhodněné životní pojištění jednotlivých pojišťoven a zjistit, jak velkou výši „poplatků“ si účtují.

Modelová situace

Závažnost problému si ukážeme na modelové situaci. Řekněme, že muž ve věku 30 let má zájem uzavřít čistě za účelem spoření daňově uznatelné životní pojištění, přičemž je ochoten platit pojišťovně 500 Kč měsíčně. Pokud s tímto záměrem požádá o nabídku pojištění pro předpokládané zhodnocení ve výši 6% p.a., dostane od pojišťoven obdobu následujících rozpočtů či projekcí vývoje naspořené hodnoty pojištění. Podle nich se má zákazník rozhodnout pro výběr produktu, ze kterého zaplatí pojišťovně co nejméně na „poplatcích“.

Zkusili jsme se na řešení příkladu zeptat na pobočkách těchto pojišťoven: AMCICO, Allianz, Česká pojišťovna, ČSOB pojišťovna, Generali, Komerční pojišťovna, Kooperativa.

Zde si můžete prohlédnout výsledky získané v těchto pojišťovnách:

Nejednotnost v předložených nabídkách pojišťoven

Z těchto výsledků je vidět, že získané informace nemusí být vždy kvalitní. Například se můžeme setkat s tím, že některé pojišťovny (častěji prodejci) přičítají námi zadané zhodnocení, kterého bychom chtěli dosáhnout, ke své stanovené technické úrokové míře. Například požádá-li potenciální zákazník o rozpočet důchodového pojištění Komerční pojišťovnu a chce výpočet provést pro 6% zhodnocení, které můžeme považovat za reálné, bude mu provedena projekce výše naspořené částky nikoliv pro uvažované zhodnocení 6% p.a., ale pro celých 10% p.a. Je to z toho důvodu, že mu k zadanému číslu byla připočtena navíc 4% technická úroková míra. Uváděná naspořená částka, které by mělo být dosaženo v době odchodu do důchodu, je tak zhruba o 350 tis. Kč vyšší a činí tuto nabídku velice lákavou. Je ale s ostatními výsledky dalších pojišťoven v podstatě neporovnatelná, neboť výpočet byl proveden při úplně jiných podmínkách. Což opět dokazuje, jak nutné je být při posuzování nabídek pojišťoven obezřetný a srovnávat pouze srovnatelné výpočty. Platí to zejména o projekci naspořené částky.

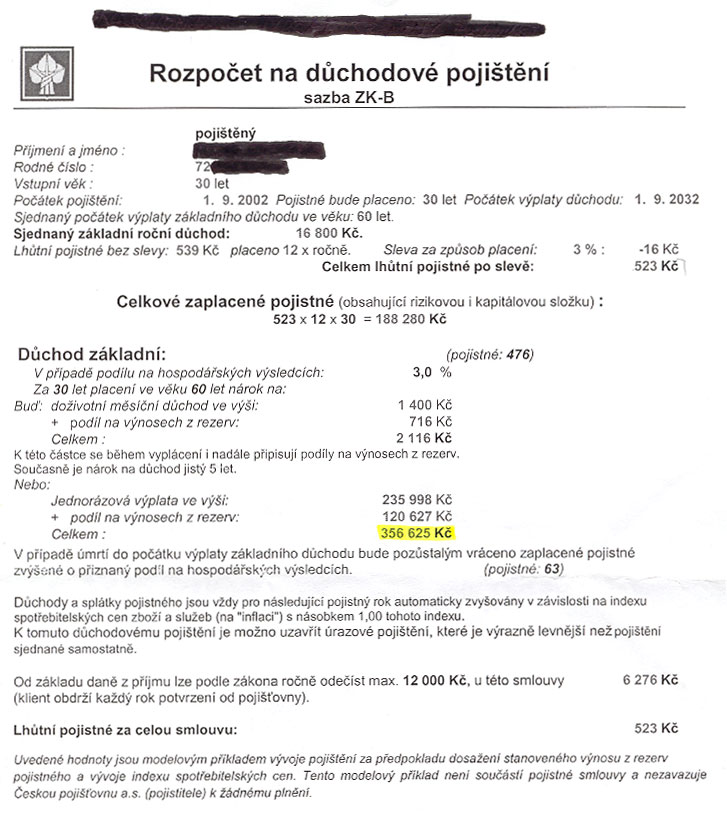

Dalším problémem nabídek je to, že zákazníkovi není v naprosté většině případů doporučen pro něj ten nejvhodnější produkt z nabídky vybrané pojišťovny. To je případ rozpočtu vytvořeného v České pojišťovně. Ta našemu zájemci o životní pojištění vytvořila nabídku dražšího důchodové pojištění, přestože ve své nabídce má tato pojišťovna i produkty levnější.

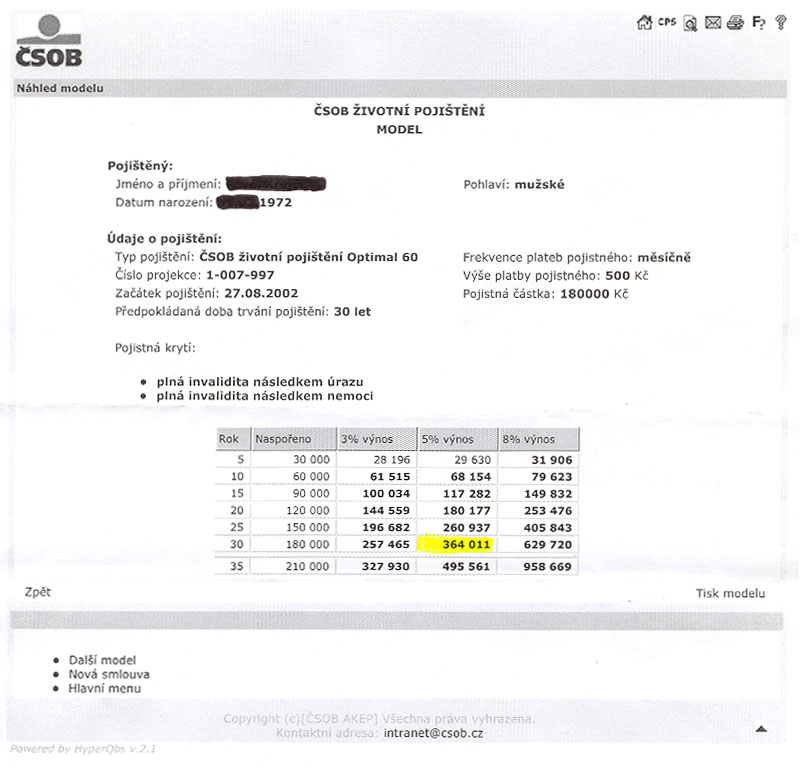

ČSOB pojišťovna pak dokonce svému budoucímu zákazníkovi vývoj naspořené hodnoty pro požadovaných 6% p.a. vůbec nedokázala ukázat.

Z tohoto malého šetření bohužel vyplývá, že zájemce o průzkum trhu tak nemá v podstatě moc velkou šanci objevit nejvhodnější produkt, který odpovídá jeho účelu a je zároveň nejméně nákladný. Uvedená modelová situace byla pouze malou ukázkou obtíží, se kterými se setkáme při sjednávání pojištění. I tato ukázka však vede k hodnocení, že běžný zájemce o sjednání životního pojištění nemá prakticky žádnou možnost porovnat si předem nabídky, které mu pojišťovny předloží. Budoucí zákazníci pojišťoven tak musí být při výběru pojištění velice obezřetní a spoléhat se na kvalitu poskytovaného poradenství.

Myslíte si, že má běžný zákazník možnost vybrat vhodný produkt podle nabídek jednotlivých pojišťoven? Jakou cestu volíte pro sjednání životního pojištění vy? Těšíme se na vaše zkušenosti.

{kind=link}

{kind=link}