Pokud tedy nastane situace, že máte určitou sumu vhodnou ke koupi nemovitosti, můžete ji řešit několika způsoby. Jedním z nich je možnost, že si vezmete hypoteční úvěr a vlastní prostředky nevyužijete na koupi nemovitosti, ale investujete je. V době, kdy jsou hypotéky stále ještě relativně levné, se tato možnost jeví jako velice výhodná. Když se vám totiž podaří investovat prostředky do dostatečně výnosných produktů, mohou výnosy z investice pokrýt náklady na splátky úvěru a v ideálním případě po splacení úvěru budete mít vlastní bydlení a současně sumu, kterou jste investovali. Záleží přitom na výběru investičních nástrojů a na tom, jak se budou jejich výnosy v budoucnu vyvíjet.

Dejme tomu, že budete mít k dispozici 2 mil. Kč, které budete chtít využít ke koupi bytu. Můžete se samozřejmě rozhodnout, že do pořízení bytu investujete všechny tyto prostředky. Pokud byste se ovšem rozhodli pro hypotéku, většina hypotečních bank je dnes schopna půjčit peníze na 100% hodnotu nemovitosti na dobu například 15 let. Za těchto podmínek se pohybuje minimální sazba hypotéky kolem šesti procent (můžeme počítat 6,5 %). Po zohlednění poplatků za vedení účtu a daňových výhod bychom se měli dopracovat k efektivnímu úroku kolem 5,5 % a měsíční splátky by pak představovaly sumu kolem 16 300 korun (195 600 korun za rok). Dohromady tak zaplatíme bezmála 3 miliony korun (v případě, že si nezafixujeme úroky na celou dobu investice, může se při jejich zvýšení v budoucnu hypotéka ještě více prodražit).

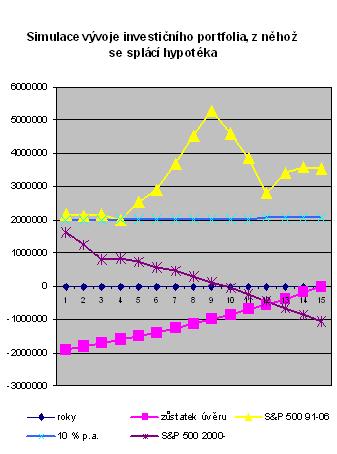

Co se týče investování, je vícero možností, jak vaše úspory zhodnotit. Pokud budete chtít z výnosů investice splácet hypoteční úvěr, určitě nestačí jednoduše zkonstatovat, že uložíte peníze tam, kde budete mít po patnácti letech tři miliony (stačilo by investovat do cenných papírů s předpokládaným ročním výnosem kolem 2,8 %).

Ne v každém případě je totiž investice kombinovaná s hypotékou výhodná. Nevýhodnost je evidentní pro ty, kteří by uvažovali o umístění peněz převážně nebo pouze do konzervativních, málo výnosných investičních nástrojů. V tomto případě sice mají investoři velkou naději, že výnosy budou po celou dobu relativně stabilní, jejich výše však nedosahuje výše úroků, které zaplatí za hypotéku. Konzervativní investoři by proto měli sumu investovat rovnou do bydlení a nekomplikovat si situaci vyřizováním úvěru.

Výhodná (ovšem za cenu jistého rizika) je až investice do rizikových nástrojů, jako jsou akcie, akciové fondy, indexové nástroje, ETF apod. (vysoce rizikové nástroje, jako jsou futures kontrakty, opce, warranty nebo měny nebudeme brát v úvahu). Jejich dlouhodobá výkonnost může dosahovat kolem desíti procent. Zjednodušeně se tedy dá říci, že za první rok bychom vydělali 200 000 korun, což by nám bohatě stačilo na pokrytí ročních nákladů na hypotéku. A investovaná suma v portfoliu by se navíc navýšila.

Skutečnost však nebývá nikdy ideální a zejména u rizikových nástrojů platí, že historická dlouhodobá výkonnost neznamená, že cenné papíry budou vydělávat pravidelně i v budoucnu. Ne všechny akciové trhy navíc dosahují stejných výnosů v čase. Výnosy na trzích ve vyspělých zemích mohou být i nižší, než je zmiňovaný průměr, jsou však relativně stabilní. Naopak na rozvíjejících se trzích jsou zcela běžné výnosy, které jsou i několikanásobně vyšší. Volatilita a tím i riziko ztrát je ale také mnohem vyšší. Kvůli vyšším výkyvům u rizikových nástrojů v našem případě platí, že rozhodující mohou být první roky investice.

Klidně se tak může stát, že investice se v prvních letech bude zhodnocovat o více než zmiňovaných 10 %, a i přes splácení úvěru tak bude hodnota portfolia růst. V následujících letech pak budeme vycházet ze stále většího základu a i v případě následných ztrát na akciových trzích můžeme po patnácti letech skončit s nezanedbatelným výnosem.

Stejně tak ale může nastat případ (jako tomu bylo například v letech 2000-2002), kdy budou na začátku investice akcie výrazně ztrácet. Pokud ke ztrátám připočteme ještě splácení úvěru, bude se investiční portfolio rychle zmenšovat a i přes posilování akciových trhů v následujících letech můžeme skončit v posledních letech v minusu. Výnosy totiž po několikaletém poklesu (i přes následující nárůst) nebudou postačovat ani na pravidelné splátky úvěru.

Řešením může být diverzifikace portfolia do různých tříd aktiv s rozličným rizikem a očekávanými výnosy. Nástroje s nižším výnosovým potenciálem nám tak podstatně sníží volatilitu a riziko výrazných výkyvů. Rizikové nástroje pak zajistí dostatečné výnosy, z nichž bude možno splácet úvěr. Největší část takového portfolia by pak měly představovat akcie vyspělých zemí (USA, západní Evropa). Ty mohou zajistit relativně stabilní, a přitom zajímavý výnos. Nezanedbatelnou část portfolia by měly představovat dluhopisy, které budou tvořit konzervativní složku, snižující volatilitu portfolia. Své místo si pak určitě najdou také akcie rozvíjejících se zemí, jejichž výnosový potenciál může mít pozitivní vliv na výnosy celého portfolia.

Jednou z možností, která se nabízí, je také realokace portfolia, což znamená, že v průběhu dané doby investor změní zaměření svého portfolia postupným přesouváním prostředků z rizikových aktiv do konzervativnějších. Pro ty, kteří se nechtějí pouštět do složitého vybírání investičních prostředků a jejich realokace nebo nemají s investováním žádné zkušenosti, jsou jednou z možností tzv. fondy životního cyklu. Jsou to dlouhodobé produkty, jejichž portfolio je na začátku investice tvořeno zejména rizikovějšími akciovými nástroji, v průběhu doby se však váha rizikových a nerizikových aktiv mění. Ke konci investičního horizontu (resp. doby trvání produktu) je tak většina prostředků umístěna v nerizikových cenných papírech, které jsou zaměřeny na udržení hodnoty majetku v portfoliu.

I zde je totiž stejně důležité, aby rizikové investice přinášely vyšší výnosy zejména v prvních letech. Pokud se bude trhům v prvních letech dařit, vytvoří výnosy z akcií dostatečnou rezervu, která bude stačit na splácení úvěru i v pozdějších letech, kdy už bude větší část prostředků umístěna v bezrizikových nástrojích.

Rovněž v tomto případě ale existuje reálné riziko, že investice skončí neúspěchem a investor prodělá. V případě propadů akciových trhů v prvních letech trvání hypotéky by na tom investoři realokující své prostředky byli ještě hůře než ti, kdo investují do rizikových aktiv po celou dobu trvání investice. Kombinace nízkých výnosů v posledních letech a snižující se hodnota portfolia (jak vlivem poklesu na trzích, tak i čerpáním peněz na splátky) způsobí, že v posledních letech nám nemusí z investované sumy zůstat nic a ještě budeme platit hypotéku ze svého.

S rizikem ale musí investor počítat u každé investice. Odměnou za jeho podstoupení jsou mu ale v případě úspěchu zajímavé výnosy, v našem případě pak výhodné pokrytí nákladů na hypotéku.