Klasická forma odměňování zaměstnanců spočívá ve výplatě mzdy či platu, který je zasílán na účty zaměstnanců u bank. Z vyplácené odměny se však státu odvádí přímá daň v podobě sociálního a zdravotního pojištění, která výrazně snižuje čistý příjem zaměstnance. Jako reakci na tuto skutečnost přišly pojišťovny s řešením, které zaměstnavatelům umožní této dani se legálně vyhnout. Podmínkou ovšem je, že celá výše odměny nebude vyplácena formou mzdy, ale její část bude uhrazena přímo na účet zaměstnance u pojišťovny. Tím zaměstnavatel i zaměstnanec ušetří na sociálním a zdravotním pojištění, které v případě platby do pojišťovny není nutné státu odvádět (pokud budou splněny zákonné podmínky – platba zaměstnanci musí být poskytnuta v souvislosti se zaměstnáním). Finanční částka zaplacená na účet pojišťovny je zaměstnanci zdaňována jako příjem a zaměstnavatel nemůže tuto platbu zahrnout do daňově uznatelných nákladů, tj. hradí ji ze zisku. I přes tuto skutečnost pojišťovny zaměstnavatelům tvrdí, že jde o efektivnější odměňování než prostřednictvím mzdy. Je toto tvrzení pojišťoven pravdivé?

| Daňové aspekty motivačního pojištění dle pojišťoven |

|

Pojistné na motivační pojištění hradí firma ze zisku. Sociální a zdravotní pojištění zaměstnavatel ani zaměstnanec neplatí. V případě, že zaměstnanec nemá na prostředky nárok (varianta, kdy je pojistníkem zaměstnavatel), se průběžně zaměstnanci zdaňuje pouze tzv. riziková složku pojistného, kterou zaměstnavatel hradí pojišťovně. Rezervotvornou složku zdaňuje až na konci pojištění či po obdržení plnění ze smlouvy. |

Životní pojištění jako zaměstnanecká výhoda

Zaměstnanecké výhody pojišťovny rozšířily o tzv. manažerské či motivační pojištění. Je to ve své podstatě klasické životní pojištění, které se od běžně sjednávaných pojistek odlišuje v několika ohledech. „Vlastníkem“ (pojistníkem) tohoto pojištění je zaměstnavatel, který má po celou dobu trvání pojištění a smluvního vztahu se zaměstnancem klíčové slovo při určování charakteru pojištění. Zaměstnanec nemá možnost výběru prostředků z účtu u pojišťovny bez vědomí a souhlasu zaměstnavatele. Pokud zaměstnavatel posílá odměnu ve prospěch zaměstnance na účet v pojišťovně, zůstává proto po celou dobu trvání smluvního vztahu s pojišťovnou vlastníkem těchto finančních prostředků. Naspořené prostředky budou zaměstnanci zpřístupněny až po odpracování určité doby u společnosti, po splnění určitého úkolu či po souhlasu zaměstnavatele.

|

Když je stará lepší než nová. Víte, jak získat na jedny peníze příspěvek dvakrát. Čtěte ZDE |

Jaké pojišťovny nabízejí toto pojištění?

Na tento segment se z českých pojišťoven nejvíce specializovala především pojišťovna ING, která tuto možnost začala nabízet na českém trhu jako první. Od počátku října přichází se specificky upraveným produktem pod názvem ŽP Manažer i Česká pojišťovna. Jak je zaměstnavatelům tento produkt obhajován uvádíme na následujícím propagačním materiálu pojišťovny.

| ŽP Manažer – Česká pojišťovna |

|

- pojištění pro případ smrti nebo dožití |

Zdroj: Česká pojišťovna

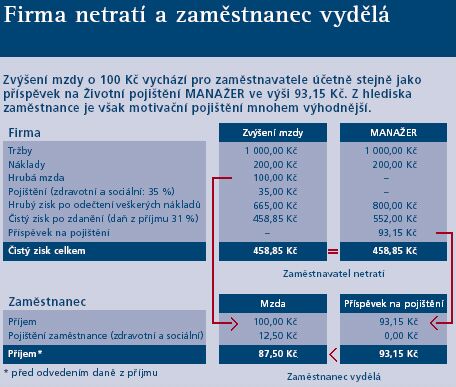

Zaměstnavatel netratí, zaměstnanec nevydělá

Česká pojišťovna převzala argumentaci znázorňující výhodnost tohoto produktu od ostatních pojišťoven, resp. od pojišťovny ING. Příjem zaměstnance je v případě výplaty odměny formou motivačního pojištění podle těchto pojišťoven vyšší zhruba o 6,5 % než při výplatě mzdy. Pojišťovny však v propagačních materiálech zapomínají či nechtějí uvádět, že proti těmto úsporám stojí náklady pojišťovacího produktu. Zaměstnanec nebude mít na účtu pojišťovny řadu let ani to, co tam zaměstnavatel vložil, zatímco prostředky ze mzdy má možnost okamžitě investovat. Varianta motivačního pojištění přináší výrazně nižší likviditu a s tím související rizika (při chybném nastavení se může zaměstnavateli při předčasném odchodu zaměstnance vrátit pouze menší část vložených prostředků). Pokud všechny tyto faktory do posuzování výhodnosti motivačního pojištění zahrneme, dojdeme k trochu jinému závěru než pojišťovny. Zaměstnavatel sice netratí, ale zaměstnanec při současných podmínkách nevydělá. Nedoporučujeme proto využívat těchto pojištění pouze pod záminkou získání vyššího čistého příjmu zaměstnance než je tomu při výplatě mzdy.

|

Více o finančních zaměstnaneckých výhodách naleznete ZDE. |

Co podle vás nejúčinněji motivuje zaměstnance k setrvání u zaměstnavatele? Jak se o vás stará váš zaměstnavatel? Jaký je váš názor na daňové aspekty tohoto pojištění? Děkujeme za názory.