Investiční životní pojištění zpravidla představuje obdobu smíšeného životního pojištění, kde je pojištěný pojištěn pro případ úmrtí a dožití, tj. spoří ve vybraném fondu či fondech. Podílové jednotky vybraného fondu jsou nakupovány za alokované pojistné, tedy takové pojistné, které zbývá po odečtení rizikového pojistného a poplatků pojišťovny. Pojišťovny však nabízejí také investiční životní pojištění bez pojistné ochrany pro případ úmrtí, tedy jde v podstatě o spoření, resp. ukládání peněz do zvoleného fondu. V čem spočívá odlišnost takovéhoto pojištění od investice do podílových fondů?

Odlišnost spočívá pro klienta především v likviditě, možnostech investování, ve struktuře poplatků a rovněž ve státní podpoře. V případě přímé investice do podílového fondu je zpravidla účtován pouze vstupní poplatek (může být i nulový) a manažerský poplatek za správu fondu. V případě investičního životního pojištění bývá poplatek za správu fondu zpravidla vyšší (zejména pokud jde o investici do peněžního trhu či dluhopisů) a navíc přistupují další poplatky placené pojišťovně. Konkrétně jde o rozdíl mezi nákupní a prodejní cenou podílových jednotek (bid/offer spread), poplatek za správu pojistné smlouvy, sníženou alokaci pojistného v prvních letech či nákup počátečních jednotek k úhradě vysokých počátečních nákladů, ze kterých jsou tyto náklady hrazeny.

Poplatky mohou být v případě investičního pojištění navýšeny o rizikové pojistné, a to i v případě, kdy není sjednána pojistná částka pro případ úmrtí. K tomu dochází v situaci, kdy pojišťovna vyplácí při úmrtí pojištěného zaplacené pojistné, nebo kdy pojišťovna požaduje úhradu akumulovaného dluhu, který představuje neuhrazené správní náklady. Na poplatcích tak oproti přímé investici do podílového fondu zaplatí klient výrazně více, i když poplatky lze v určité míře snížit převedením investičního pojištění do splaceného stavu. Další nevýhodou investičního pojištění oproti podílovým fondům je zdaňování výnosu fondu na konci pojištění (u podílového fondu při odprodeji po 6 měsících není výnos zdaněn).

Z hlediska výše poplatků a zdaňování výnosu tak investiční životní pojištění prohrálo srovnání s podílovými fondy na celé čáře. Jedinou možností, jak může investiční pojištění zabodovat, je státní podpora, tj. daňové zvýhodnění. To lze získat v případě, že pojištění je sjednáno minimálně na 5 let a výplata pojistného plnění je ve smlouvě sjednána až v roce, kdy pojištěný dosáhne věku 60 let. (Výši daňové úspory naleznete zde.)

Dokáže daňová úspora „přebít“ vysoké poplatky spojené s pojištěním a učinit ho výhodnější investicí než jakou je nákup podílového fondu?

Klient A ve věku 30 let (s hrubou mzdou 20 000 Kč měsíčně) uzavřel investiční životní pojištění na dobu 30 let s měsíčním pojistným 500 Kč. Klient B pravidelně investuje 500 Kč přímo do fondu. Hrubé zhodnocení obou fondů dosáhne v průměru 6,5 % p.a. a správcovský poplatek činí u obou způsobů investování 1,5 % p.a. (běžná výše pro akciové fondy). Ostatní poplatky jsou uvažovány ve výši běžné na trhu investičního životního pojištění a akciových podílových fondů, které umožňují pravidelnou investici uvedené částky.

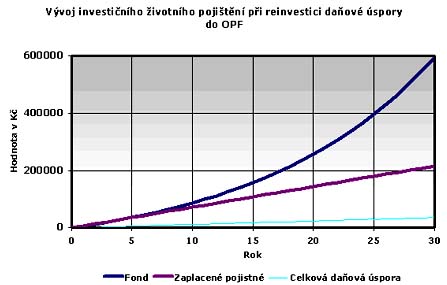

Klient A může naspořit v běžně placeném investičním pojištění dle nabídek pojišťoven čistou částku zhruba ve výši 305 000 Kč. Díky uzavření investičního pojištění do věku 60 let ušetří na dani z příjmu 1 200 Kč ročně, tj. 36 000 Kč za celou dobu pojištění. Pokud by klient A roční výši daňové úspory vložil formou mimořádného pojistného do pojištění, obdrží na konci doby spoření čistou částku zhruba ve výši 530 000 Kč. Pokud by uvedenou daňovou úsporu investoval přímo do otevřeného podílového fondu mohl by získat částku mírně přesahující 600 000 Kč, což je více než v případě klienta B, který v podílovém fondu může za 30 let dosáhnout hodnoty investice, která přesahuje částku 400 000 Kč.

Pozn: Fond = hodnota fondu investičního životního pojištění + hodnota

reinvestice daňové úspory v otevřeném podílovém fondu

Zdroj: Fincentrum

Průměrná výše poplatků zaplacených pojišťovně se v uvedeném případě pohybuje mezi 15 % - 18 % z ročního pojistného, přičemž toto relativní poplatkové zatížení klesá při vyšší úložce. Výše poplatků je dokonce tak vysoká, že pokud by klient A byl v nejnižším daňovém pásmu, tj. měl příjem nižší 9 100 Kč měsíčně, pak by výše zaplacených poplatků pojišťovně (a to i bez uvažování poplatku za správu) byla vyšší než získaná daňová úspora od státu. V takovém případě by klient A dosáhl nižšího efektivního zhodnocení než klient B a to i při reinvestici daňové úspory.

Přestože v naší modelové situaci investiční životní pojištění porazilo podílový fond, může být investiční životní pojištění méně výhodné než otevřený podílový fond. K tomu dochází zejména v případech, kdy není dostatečně dlouhý investiční horizont (alespoň 15 let), nedochází k pravidelné reinvestici daňové úspory či klient se nachází v nejnižším daňovém pásmu. Rovněž výhodnost investičního pojištění klesá při investování do fondu peněžního trhu či dluhopisů, kdy prostřednictvím přímé investice lze vůči investičnímu pojištění ušetřit i na poplatku za správu (zhruba 0,5 % - 1 % p.a. z hodnoty fondu). Ačkoli investiční životní pojištění umožňuje pravidelně investovat nízkou částku např. do akciového fondu, právě nízké úložky do investičního pojištění jsou nejvíce poplatkově zatíženy, neboť výhodnost tohoto pojištění roste zejména s výší úložky (klesá relativní zatížení poplatky a to zejména při převedení pojištění do splaceného stavu), délkou investičního horizontu a výší příjmu zaměstnance (z důvodu získání vyšší než minimální daňové úspory). Výhodnost investičního pojištění rovněž zvyšují příspěvky zaměstnavatele.

Investiční životní pojištění může porazit investici do podílových fondů pouze v případě jeho daňové uznatelnosti a zároveň při pravidelné reinvestici získané daňové úspory na dostatečně dlouhém časovém horizontu, kdy hodnota této reinvestice převáží zaplacené poplatky pojišťovně. Na rozdíl od otevřeného podílového fondu jde však o produkt s výrazně nižší likviditou, neboť jeho výhodnost se ztrácí s dřívějším výběrem než v 60-ti letech klienta.

Domníváte se, že má smysl spořit s investičním životním pojištění, nebo tento produkt považujete za zbytečný? Jaké máte zkušenosti s tímto produktem? Děkujeme za názory.