Hypoteční úvěr musí být zajištěn zástavním právem k nemovitosti. Výše úvěru by měla činit maximálně 70 % z hodnoty zástavy. V nabídkách bank se setkáváme s tím, že výše hypotečního úvěru může být až 90 % z hodnoty zástavy (v některých nabídkách dokonce až 100 %). Neodporuje tato nabídka zákonu?

70 % z hodnoty nemovitosti?

Dříve banky nabízely úvěry pouze do výše 70 % z hodnoty nemovitosti. Některým klientům to však nestačilo a požadovali vyšší úvěry. Proto banky přišly s nabídkou dalších (doplňkových) úvěrů. Tento doplňkový úvěr byl poskytován např. na 20 % z hodnoty nemovitosti a spolu s hypotečním úvěrem tak dokázal pokrýt až 90 % z požadované ceny. Doplňkový úvěr byl zajištěn stejnou nemovitostí, ale jako druhý v pořadí, až za hypotečním úvěrem. Toto zajištění bylo méně kvalitní a navíc banka musela pro tento úvěr získat jiné, dražší zdroje. Proto byly doplňkové úvěry dražší. Banka tak např. nabídla na milionovou nemovitost hypoteční úvěr 700 000 Kč za 6 % a doplňkový úvěr 200 000 Kč za 9 %.

Nyní banky místo dvou úvěrů poskytují pouze úvěr jediný. Jedná se vlastně o sloučení obou úvěrů dohromady. V jeho rámci banky rozlišují, která část úvěru je do 70 % z hodnoty nemovitosti a která část ji překračuje. Klient tak má jeden hypoteční úvěr, který mívá vyšší úrokovou sazbu, než kdyby výše úvěru byla stanovena pouze do 70 % hodnoty nemovitosti. V našem příkladu by sazba činila 6,67 %.

Odhadní cena

|

Z převodu družstevního bytu platíte darovací daň! |

Při rekonstrukci rodinného domu nebo při stavbě nástavby na rodinný dům bývají náklady daleko nižší, než je cena celého domu. V případě nástavby dáváme do zástavy celý rodinný dům, a přitom investujeme pouze do jeho části. Hodnota domu (před nástavbou) může být např. 2 mil. Kč a náklady na nástavbu 500 000 Kč. V tomto (optimistickém) případě si můžeme půjčit od hypoteční banky celých 500 000 Kč, protože hodnota zástavy je dostatečná.

Častěji se v praxi vyskytuje druhý, pesimističtější případ – odhadní cena nemovitosti je nižší než cena pořizovací. To nastává zejména při výstavbě bytů nebo rodinných domů. Největší rozdíl vzniká, když postavíme nový dům na místě, které je špatně dopravně dostupné, kde je velká nezaměstnanost, malá koupěschopná poptávka, případně na místě ekologicky závadném. Takový dům by si nikdo nechtěl koupit, proto odhadní (tržní) cena je nízká. Náklady na postavení domu jsou však stejné, ať stojí kdekoliv (s výjimkou ceny pozemku).

Stejný dům je možno postavit s různými náklady. (Výše ceny není vždy úměrná kvalitě.) Odhadní cena přitom bude stejná, ať dům stavěla firma dražší nebo levnější. Při koupi bytu si většinou můžeme určit, jaké bude jeho vybavení, jaké budou dlaždičky v koupelně, podlahy nebo dveře. Kdybychom ihned po dostavění a předání bytu chtěli hledat kupce, asi bychom měli problém ho prodat za cenu, kterou stál nás. Kupující by raději stejné peníze investoval do stejného bytu, který je o patro výš a kde si může sám vybrat dlaždičky, podlahy, dveře… To jsou další logické argumenty, proč se liší cena pořizovací a cena odhadní (prodejní).

|

|

Jak na úvěr ze stavebního spoření? |

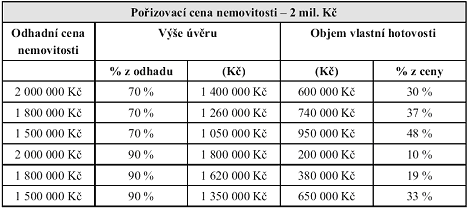

Při plánování výše hypotečního úvěru si musíme nechat rezervu pro případ, že by výše odhadu nebyla taková, jakou potřebujeme. Při nižším odhadu bude nižší i výše úvěru, a proto potřebujeme více vlastních prostředků. V případě, že banka odhadne nemovitost místo na 2 mil. Kč pouze na 1,75 mil. Kč, budeme potřebovat 33 % vlastních prostředků (pokud banka půjčí 90 % z ceny nemovitosti). Pokud půjčí pouze 70 %, budeme potřebovat dokonce skoro 50 % vlastních prostředků (viz následující tabulka).

Před počátkem financování je dobré mít představu, jaká je asi cena nemovitosti. Proto je dobré poradit se s někým, kdo má zkušenosti s cenami nemovitostí v daném regionu (odhadce, poradce v oblasti hypoték). Jistotu však mít nebudeme, protože hypoteční banka může odhad změnit. Jedinou zbraní je ponechání si nějaké rezervy, aby bylo přinejhorším kam sáhnout.

Výše potřebných prostředků při nižším odhadu ceny nemovitosti

|

Máte dost peněz a chcete bydlet v novém? Pak můžete vybírat, zejména pokud máte zájem o Prahu nebo některé z dalších větších měst. Více čtěte ZDE. |

Čerpáte hypoteční úvěr? Setkali jste se s problémy s jeho nedostatečnou výší? Bylo to z důvodu nízké hodnoty zástavy? Jak jste to řešili?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi