„Požadavek klientů je dostat precizní odbornou radu a hypotéku refinancovat bez komplikací a zbytečné ztráty času,“ říká Carmelo Minardi, ředitel Multi-Channel Banking v UniCredit Bank. Banka proto vsadila na jednoduchou filosofii – při refinancování má kmitat hlavně bankéř a nikoliv samotný klient.

Hodnocení Financí iDNES.cz: 85 %Co ovlivnilo hodnocení: |

Pilotní ověřování nového expresního způsobu internetového refinancování probíhalo v bance tři měsíce, novinka se nyní rozběhla naplno a funguje pro PC, tablety i pro chytré telefony.

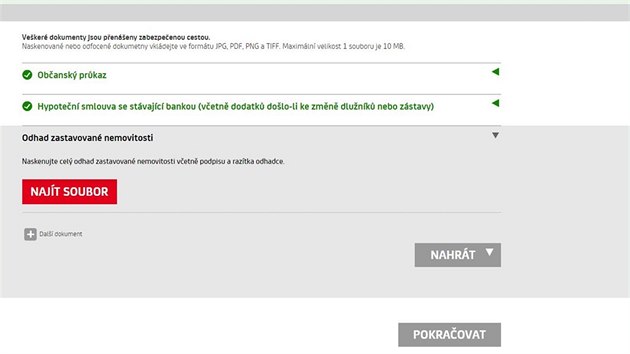

Jak jsme v testu vyzkoušeli, vše je promyšlené do detailu. Klient si nejprve na kalkulačce spočítá, jak by mohla hypotéka po refinancování zlevnit. Po zadání a odeslání osobních údajů nebo zmáčknutím internetového tlačítka se ohlásí osobnímu bankéři. Ten klientovi do druhého dne připraví konkrétní nabídku a telefonicky mu vysvětlí všechny podrobnosti. E-mailem pak zašle pokyny, jaké doklady musí klient naskenovat či nafotit a odeslat bance po internetu. Do 48 hodin tak může být hypotéka schválená.

Pokud se žadatel o refinancování rozhodne nabídku využít, podepsání smlouvy je již osobní, klient dojde v dohodnutý termín na zvolenou pobočku a dokumenty vlastnoručně podepíše. Celé refinancování tak může být dokončeno za týden.

Předností novinky je to, že po celou dobu jedná klient s bankéřem, který je specialistou na hypotéky a umí krok za krokem vést žadatele o refinancování tak, aby vše proběhlo bez problémů i ve složitějších případech. Výrazně se tím ušetří čas. Celé refinancování je bezplatné, během nové fixace je pak možné mimořádně splatit každý rok zdarma 20 procent z jistiny.

Jaké detailní postřehy jsme během testu získali:

- I když je refinancování skutečně velmi rychlé, může se stát, že žádost banka odmítne. Počítejte s tím, že při on-line refinancování si bankéř každého žadatele důkladně prověřuje v registrech dlužníků. Během pilotního náběhu banka odmítla jednoho žadatele, 100 klientů v žádosti uspělo. Pokud banka zná historii klienta, není třeba dokládat příjem.

- UniCredit Bank má pro refinancování hypoték vyhlašovanou úrokovou sazbu a není zde možné smlouvat o lepší úrok, jak je tomu v některých jiných bankách. Při tříleté fixaci lze hypotéku refinancovat s roční sazbou 1,69 procenta a u pětileté je nyní úrok ve výši 1,79 procent. Předností je, že aktuální úrokovou sazbu si lze zajistit až s ročním předstihem před ukončením fixace u stávající banky či do týdne před ukončením fixace.

- Za refinancování hypotéky si UniCredit Bank neúčtuje žádný poplatek, musíte si ovšem zřídit v bance účet. V našem testu bankéřka navrhla zvolit bezplatné U konto s garancí zdarma na 10 let. Nejde však o účet bez podmínek, je na něm třeba protočit nejméně 12 tisíc korun měsíčně včetně měsíční splátky hypoték, což ve většině případů nemusí být problém.

- K U kontu získá klient bezplatnou debetní kartu s výběrem hotovosti zdarma z jakéhokoliv bankomatu v Česku i v zahraničí. Druhou podmínkou ale je, že musíte aktivně využívat i vydanou kreditní kartu. V testu bankéřka upozornila, že postačí utratit alespoň 500 korun. Pokud si k platební kartě nastavíte inkaso z běžného účtu, aby byla útrata automaticky splacena v bezúročném období, nemusí používání kreditní karty a čerpání úvěru nic stát. Jak pracovat s kreditní kartou, abyste vydělali vy a ne banka, čtěte zde.

- Pokud nemáte odhad nemovitosti, což v případě bytu stojí okolo 3 700 korun a 4 900 korun u rodinného domu, UniCredit Bank na webových stránkách uvádí, že ho zařídí za klienta, a to zdarma. Jak ukázal test, odhad je zdarma tehdy, když si klient zároveň sjedná pojištění pro případ neschopnosti splácet. Cena podle typu pojištění zpravidla činí tři procenta z požadované výše úvěru. Při refinancování hypotéky ve výši jednoho milionu tak pojištění přijde na 30 tisíc korun. Cenu pojistky musí klient uhradit jednorázově z vlastních zdrojů, nebo se připočítá k hypotéce.

- Při on-line refinancování je třeba naskenovat či nafotit potřebné dokumenty, což zvládne bez potíží prakticky každý uživatel internetu. Pilotní ověřování však ukázalo, že největší problémem je, aby klienti vyhledali dokumenty doma v šuplících. Kdo nechce ztrácet čas, je užitečné mít doklady pod kontrolou a na jednom místě.

- Výhodou internetového refinancování je, že nemusíte běhat pro nabídku na pobočku. To ale neznamená, že se nebudete řídit základním pravidlem: vždy je výhodné získat a porovnat více nabídek. Pokud na to nebudete mít dostatek energie a volného času, zkuste oslovit poradce či bankovní specialisty na hypotéky, aby vám nabídky zajistili.

Závěreční hodnocení:

+ Bankéřka prokázala odborné znalosti, srozumitelně vysvětlila všechny podmínky a navrhla nejvýhodnější řešení.

+/- O ceně refinancované hypotéky nelze smlouvat, ušetřit lze případně na pojištění schopnosti splácet, zvážit je ale třeba hrozící riziko, jak může výpadek příjmu ohrozit splácení hypotéky.

+ Refinancování je výrazně jednodušší, rychlé a expresní schválení umožňuje refinancovat na poslední chvíli.

+/- Podmínka zřízení bankovního účtu a aktivní využívání vydané kreditní karty je přijatelná, pokud klient dodrží podmínky pro bezplatné využití.

+ On-line refinancování je nastaveno uživatelsky jednoduše a zvládne ho každý, kdo umí pracovat s internetem, tabletem či chytrým telefonem.