Ukažme si dopad růstu příjmů a inflace na splácení úvěru na konkrétním příkladu. Budeme uvažovat hypoteční úvěr 1 mil. korun, splatnost 20 let, úrokovou sazbu 6 %, inflaci 2 % p.a. a růst mezd 5 % p.a.*

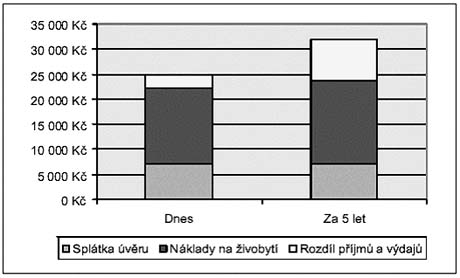

V následujícím grafu je zobrazen případ, jak se změní jednotlivé součásti našeho rodinného rozpočtu po pěti letech. Splátka hypotečního úvěru bude 7 164 Kč jak dnes, tak za 5 let. Její výše se měnit nebude, pokud se po 5 letech nebude měnit výše úrokových sazeb u hypotečního úvěru. Náklady na živobytí (na jídlo, bydlení, služby, odívání, domácnost, cestování…) jsou v našem příkladu 15 000 Kč měsíčně. Za 5 let vzrostou stejně jako inflace, která pro náš příklad činí 2 % ročně. Za 5 let tedy budou náklady na živobytí činit 16 561 Kč (budou cca o 10 % vyšší).

Graf: Dopad růstu příjmů a inflace na splácení úvěru (pro hypoteční úvěr 1 mil. Kč, splatnost 20 let, úrokovou sazbu 6 %, inflaci 2 % p.a. a růst mezd 5 % p.a.)

Příjmy jsou v našem příkladu na počátku ve výši 25 000 Kč měsíčně. Za 5 let vzrostou stejně jako průměrné příjmy. Pokud to bude 5 % ročně, bude jejich výše za 5 let činit 31 907 Kč. Příjmy vzrostly celkem výrazně, zatímco výdaje na živobytí stouply pouze mírně. Náklady na splácení hypotečního úvěru nevzrostly vůbec. To všechno znamená, že nám z naší výplaty zbude více peněz. Dnes nám po pokrytí nákladů na živobytí a splátek úvěru zbude jenom 2 836 Kč, kdežto za 5 let by nám zbylo 8 182 Kč, tedy asi třikrát více než dnes.

Náš příklad počítal s růstem mezd 5 % ročně. Ekonomicky může být toto číslo opodstatněné, ale co když porostou mzdy pomaleji? Co když jejich růst bude pouze srovnatelný s inflací?

| Dnes | Za pět let | |||||

| Růst mezd | ||||||

| 0% | 1% | 2% | 3% | 5% | ||

| Příjmy | 25 000 Kč | 25 000 Kč | 26 275 Kč | 27 602 Kč | 28 982 Kč | 31 907 Kč |

| Splátka úvěru | 7 164 Kč | 7 164 Kč | 7 164 Kč | 7 164 Kč | 7 164 Kč | 7 164 Kč |

| Náklady na živobytí | 15 000 Kč | 16 561 Kč | 16 561 Kč | 16 561 Kč | 16 561 Kč | 16 561 Kč |

| Rozdíl příjmů a výdajů | 2 836 Kč | 1 274 Kč | 2 550 Kč | 3 876 Kč | 5 256 Kč | 8 182 Kč |

Tabulka: Vliv různého růstu mezd na rodinný rozpočet

Při 5% růstu mezd, jak jsme se o něm bavili doposud, je situace samozřejmě velice příznivá. Ale i v případě, že růst mezd bude nižší, nebude se dostávat rodinný rozpočet do problémů. I při růstu o pouhé 1 % nehrozí, že bychom na splátku úvěru neměli. Jednoprocentní růst mezd je dokonce nižší, než kolik činí inflace. V reálném vyjádření by náš příjem poklesl. Ani v tomto pesimistickém případě se nedostáváme do problémů. Je to dáno tím, že výše splátky neroste. Rostou pouze výdaje na živobytí a ty tvoří cca polovinu rodinného rozpočtu. Jejich vzestup je pokryt růstem příjmu, i když tento růst je (procentuálně vyjádřeno) nižší. Jediný případ, kdy dochází k problémům v rozpočtu (rozdíl příjmů a výdajů klesá), nastává při nulovém růstu mezd. V tomto případě tu není nic, co by dokázalo kompenzovat růst nákladů na živobytí.

|

Chcete vědět, jak vysokou hypotéku si můžete s Vašimi příjmy dovolit a kolik Vás bude stát? Využijte naši hypoteční kalkulačku. |

To vede k optimistickému závěru, že v našem rodinném rozpočtu snad zbude dostatek prostředků pro splácení úvěrů i po několika letech.

* Poznámka: V knize uváděné úrokové sazby hypoték v současnosti nejsou aktuální, průměrná úroková sazba hypotečních úvěrů se dnes pohybuje kolem 5% p.a.

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví