Nicméně jsou již některé náznaky, že by reforma mohla být nadosah. Nejsilnější návrh se zmiňuje o zřízení zaměstnavatelských penzijních fondů. Víme, o co jde? Zaměstnavatelský penzijní fond znamená, že zaměstnavatelé budou tvořit penzijní fond, ve kterém se budou akumulovat prostředky zaměstnanců. Ty budou mít charakter odložené spotřeby. Pár řádků a hodně otázek. Má být systém povinný nebo dobrovolný? Ani v Evropské unii není na tuto otázku jednotná odpověď. Pokud ale v Rakousku je v dobrovolném systému přibližně 11% zaměstnaných osob, nedá se tedy asi příliš mluvit o silném a stabilním pilíři důchodového systému. Na druhou stranu, nemusíme se bavit o velkých podnicích, kteří již v jiných formách jakési fondy pro zaměstnance spravují, ale co živnostník s jedním, dvěma zaměstnanci?

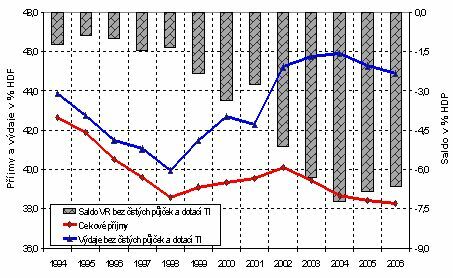

Prognóza vývoje veřejných rozpočtů do roku 2006

|

|

Zdroj: Střednědobý výhled veřejných rozpočtů na období 2003-2006; Ministerstvo financí, prosinec 2002

Mají zaměstnavatelé spravovat fondy sami nebo je poskytnout externímu správci? Má být externí správce kapitálově spojená firma s tím kterým zaměstnavatelem? A opět vystává otázka, co malí podnikatelé, kteří jsou rádi, že přežívají, natož pak ještě zakládat další firmy nebo vést penzijní fond.

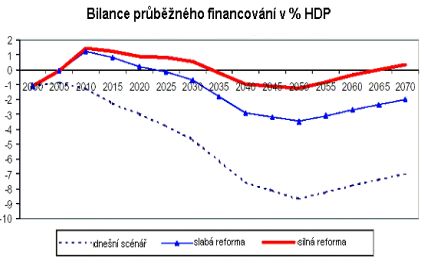

Odhad schodku důchodového účtu

Zdroj: odhady Světové banky

Zaměstnavatelé si spravují fondy sami nebo zakládají kapitálově provázané společnosti

Nejprve ale přijměme základní předpoklady. Existují zaměstnavatelské penzijní fondy a systém je povinný, analyzujeme tento systém pouze z hlediska zhodnocování prostředků. Nemůžeme očekávat, že vložená koruna do systému bude stejná koruna i za 40 let, už jen protože v ekonomice existuje inflace. Aby systém byl stabilní a splnil to, co plnit má, musí být prostředky v něm investovány minimálně tak, aby výnosy vyrovnaly inflaci.

Investování na kapitálových trzích ovšem s sebou nese riziko a zprostředkování obchodů zase další náklady. To jsou fakta. Není tedy myslitelné, aby bylo na živnostníky nebo jiné podnikatele uvaleno další podobné zatížení. To samo o sobě by notnou měrou přispělo k naprostému zániku podnikatelských stavů v České republice. Nemalým rizikem je ale také u této formy správy čestnost top managementu. Pokud bude společnost ve finanční krizi, nepoužije vedení prostředky zaměstnanců v penzijních fondech? Bude jakákoli kontrola ze strany státu dostatečně efektivní, aby takovou situaci odhalila relativně včas? Další otázky. Nakonec víme, jak dopadly zaměstnanci americké společnosti Enron, jejíž penzijní fond jako dceřiná společnost měla v portfoliu dluhopisy mateřské společnosti. Penzijní fond skončil stejně neslavně jako jeho matka.

Zaměstnavatelské penzijní fondy spravují externí správci

|

Když je stará lepší než nová. Víte, jak získat na jedny peníze příspěvek dvakrát. Čtěte ZDE |

Osobně jsem přesvědčen, že zaměstnavatelské penzijní fondy mají budoucnost. Mohou velmi výraznou měrou přímo nahradit stávající systém důchodového zabezpečení pay-as-you-go, tedy průběžné financování. Samozřejmě „státní sociální systém“ včetně důchodového zabezpečení musí být v nějaké míře zachován, solidárnost nesmí zmizet ani po reformě důchodové politiky státu. Významná část ale může přejít od pohodlného financování pro občana k pohodlnému financování pro stát. Lze říci, že zaměstnavatelskými penzijními fondy se bude přesouvat odpovědnost za zabezpečení sebe sama přímo na občany a to je svým způsobem dobře.

|

Akcie rostou, dluhopisy výrazně ztrácejí. Jak dlouho bude tento trend pokračovat? Více ZDE. |

Nevýhody zaměstnavatelských penzijních fondů bych viděl pouze ve formě správcovství, jak už jsem popsal některé varianty výše. Efektivní správa může být pouze v odborných rukou, to za prvé, pokud budou muset fondy spravovat sami zaměstnavatelé, pak zvýšené náklady na sobě pocítí zaměstnanci, to za druhé a za třetí, pokud zaměstnanci na sobě pocítí zvýšené náklady společnosti, pak se budeme opět dostávat do problémů nižší spotřeby v celé ekonomice. Zvýšené náklady pro zaměstnavatele by jistě znamenala celá administrativa kolem penzijního fondu. Troufám si ze zkušeností odhadnout, že i v případě, že by stát neposkytoval státní příspěvek, jako doposud, pak by průměrný zaměstnavatel nesl náklady od pětiset tisíc do milionu korun navíc. A to nemluvím vůbec o investování svěřených prostředků. Stejně tak i efektivní investice, které mohou, lépe řečeno umí provádět pouze specializované instituce, mohou podpořit investice a investice, jak známo zase podpoří růst ekonomiky. Na předních kapitálových trzích ve světě jsou jedněmi z hlavních investorů a hráčů na těchto trzích právě penzijní fondy. A je celkem jedno, jestli takový penzijní fond spravuje pouze individuální účty nebo zaměstnavatelské penzijní fondy nebo obojí najednou.

Někteří mohou namítnou, že zavedením nového doplňku nebo pilíře do důchodového systému bude v důsledku znamenat jen další tahání peněz z kapes nás, občanů. Jedna, dvě generace na tom pravděpodobně nevydělají, ale nemohou prodělat. Navíc po překlenutí určitého časového období (oněch zmíněných např. dvaceti let) se může stát zachovat mateřsky (ne macešsky) a díky ulehčení veřejným financím od deficitu důchodového účtu (který po takovémhle přesunu těžiště důchodového zabezpečení bude minimálně o řády nižší, ne-li nezmizí vůbec) by mohlo dojít i ke zmírnění daňové zátěže, co se týká složky důchodového zabezpečení.

|

Kudy do banky? Jak nejvýhodněji komunikovat s bankou? Čtěte ZDE |

Je potřeba ale diskutovat a především je nutné vytvořit účinný systém kontroly. Může to být systém licencí, může to být jakýkoli úřad s velkými pravomocemi, ale kontrola musí být účinná a efektivní. Možná to zní pateticky, ale dnešní doba nám nedává jiné možnosti, pokud nejsme rentiéry, než abychom celý život pracovali a veškerou spotřebu odkládali na pozdější čas, kdy si spotřebu budeme moci užít. Není proto v žádném případě možné, aby systém důchodového zabezpečení byl živelný, nekontrolovatelný a tedy snadno zneužitelný. Co se týká systému důchodového zabezpečení, přivítal bych kontrolu objektivní a spravedlivou, ale velmi přísnou!

Co říci úplným závěrem? Snad jen udržet si víru, že odborná veřejnost konečně převáží nad politikařením politické garnitury, která dokáže produkovat pouze kompromisní zmetky, a konečně bude vytvořen racionální a životaschopný systém důchodového zabezpečení.

Domníváte se, že zaměstnavatelské penzijní fondy mají budoucnost v českých podmínkách? Děkujeme za vaše názory a připomínky.