Telefonní bankovnictví je mezi kanály přímého bankovnictví stále dominantní, a proto není divu, že se také eBanka zaměřila na skupinu klientů, která je v tomto ohledu velice početná. Vytvořila proto eLinku, což je nový účet, který klientovi umožňuje ovládat účet pomocí telefonního bankéře, a to za jistých výhod oproti ostatním programům.

eLinka prakticky kombinuje výhody programu Základ (levnější vedení telefonního bankovnictví) a programu Plus (levnější poplatky za operace). Loajální klient eBanky, kterému více vyhovuje telefonní bankovnictví (ačkoli právě kvality internetového bankovnictví jsou základním stavebním kamenem eBanky), určitě nový program ocení. Pokud však dosud účet u eBanky nevlastníte a jste výhradními zastánci telebankingu, měli byste si návštěvu eBanky za účelem založení eLinky, raději dobře rozmyslet. Proč? Účty eBanky totiž obecně nepatří mezi nejlevnější.

Víte, jak vyzrát na jeden z bankovních poplatků? Nechte se inspirovat ZDE.

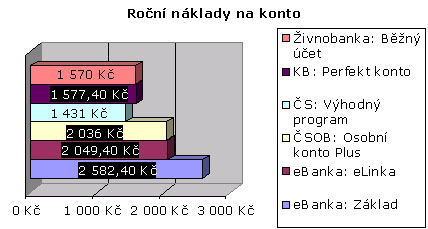

Abyste si udělali představu, na kolik vás nová eLinka vyjde v porovnání s konkurenčními konty (balíčky služeb) ostatních bank, připravili jsme pro vás následující příklad. Jeho parametry by přitom měly zhruba odpovídat nárokům řadového klienta.

Výpočet ročních nákladů na účty zahrnuje následující poplatky a transakce:

-

12x výplata (převod na váš účet)

-

měsíčně poplatek za vedení účtu

-

měsíčně poplatek za výpis z účtu

-

4x za měsíc odchozí platba trvalým příkazem

-

4x za měsíc výběr z bankomatu vlastní banky

-

3x za rok výběr na přepážce 10 000 korun

-

3x za rok vklad na přepážce 10 000 korun

-

5x do roka zřízení trvalého příkazu (2x na pobočce, 3x přes telefonní bankovnictví)

-

3x za rok změnu trvalého příkazu (1x na pobočce, 2x přes telefonní bankovnictví)

-

2x za rok zrušení trvalého příkazu přes telefonní bankovnictví

-

3x za měsíc jednorázový převod do jiné banky

-

vedení kontokorentního úvěru

-

vedení telefonního bankovnictví

-

vedení elektronické platební karty (karty, která je k účtu vydána jako druhá v pořadí)

Kolik byste zaplatili za roční vedení účtu, na kterém byly provedeny výše uvedené transakce, vám naznačí následující graf:

Zdroj: výpočty Fincentra

|

Chcete informace o běžných účtech? Navštivte naši speciální sekci. |

Je zřejmé, že nejen eLinka, ale i základní program eBanky patří mezi nejdražší na trhu. Pokud nepatříte mezi klientelu, pro kterou náklady na účet a operace s ním spojené nehrají roli, vždycky byste si měli spočítat, na kolik vás příslušný účet v budoucnu vyjde. Může se totiž stát, že díky neuváženému výběru zaplatíte (jak jste se mohli přesvědčit) i o 1 000 korun ročně více než je nutné, a to už může být pořádný zásah do rodinného rozpočtu. Ideální je proto zvážit všechny operace, které během roku skutečně provádíte a na žádnou při tom nezapomenout. I jediná položka může hrát v celkových nákladech na účet značnou roli.

|

I proti bankám je možné se vzbouřit. Víte jak? Nechte se inspirovat ZDE. |

Jsou dle vyšeho soudu počty operací, které jsou uvedené v příkladu, reálné? Co si myslíte o účtech eBanky? Platíte skutečně více za kvalitu? Těšíme se na vaše názory a zkušenosti.