Jednou z podpor, která je spojena s úvěry na bydlení, je možnost daňových odpočtů:

„Od základu daně lze odečíst částku, která se rovná úrokům zaplaceným ve zdaňovacím období z úvěru ze stavebního spoření, úrokům z hypotečního úvěru poskytnutého bankou nebo pobočkou zahraniční banky, sníženým o státní příspěvek poskytnutý podle zvláštních právních předpisů, jakož i úvěru poskytnutého stavební spořitelnou, bankou nebo pobočkou zahraniční banky v souvislosti s úvěrem ze stavebního spoření nebo s hypotečním úvěrem, a použitým na financování bytových potřeb, pokud se nejedná o bytovou výstavbu, údržbu a změnu stavby bytového domu nebo bytu ve vlastnictví podle zvláštního právního předpisu prováděnou v rámci podnikatelské a jiné samostatně výdělečné činnosti nebo pro účely pronájmu.“

Takto o možnosti daňových odpočtů hovoří zákon o dani z příjmů č. 586/1992 Sb. Pojďme se na celý problém podívat podrobněji a trochu „lidštěji“.

Pravidla podpory

Stát chce podporovat bydlení, a proto nabízí lidem, kteří mají úvěry na bydlení, aby si o zaplacené úroky (což jsou náklady na úvěr) snížili daňový základ. Snížení daňového základu znamená v konečném důsledku nižší zaplacené daně.

Stát nabízí odečíst od základu daně zaplacené úroky z úvěru, který je použit na bydlení. Nejčastěji to bývají úroky z:

-

hypotečního úvěru,

-

úvěru ze stavebního spoření a

-

z překlenovacího úvěru od stavební spořitelny.

|

Banky překotně zlevňují hypotéky. |

Daňový základ je možno snížit o 5 % ročně (zjednodušeně řečeno). Smyslem všech státních podpor je podporovat potřebné, a ne ty, kteří stavějí velice drahé domy. Ti podpory nepotřebují. Proto i tato podpora, stejně jako ostatní, má jisté omezení. Od základu daně je možno odečíst maximálně 300 000 Kč ročně. Tato hranice byla zvolena v době, kdy byly úrokové sazby daleko vyšší než dnes. Při dnešních sazbách je tato hranice dost vysoká a neplní dobře funkci podporování pouze potřebných, a ne bohatých. Při sazbě 6 % ročně může být výše hypotečního úvěru až 5 mil. Kč. Při této výši je zaplacený úrok přesně 300 000 Kč ročně.

Výše podpory

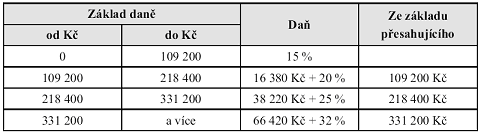

Víme, že je možné snížit daňový základ. Ale co to znamená pro naše příjmy? Budou vyšší? A o kolik? Zaplacená daň závisí na výši daňového základu a výše daňového základu závisí na našem příjmu. Platí logika, že ten, kdo má nízké příjmy, platí malé daně a ten, kdo má vysoké příjmy, platí vysoké daně, a to nejen v absolutním, ale i v relativním (procentuálním) vyjádření. Výše daně se spočte dle následující tabulky.

Daňová pásma (podle této tabulky je možno spočítat z daňového základu výši daně)

Podle výše daňového základu spadáme do daného daňového pásma (15 %, 20 %, 25 % nebo 32 %). Podle tohoto pásma je daněna poslední koruna našeho příjmu. Jestliže spadáme např. do pásma 25 % a zvedne-li se náš daňový základ o 1 Kč, zvedne se naše daň o 0,25 Kč. Samozřejmě že stejně jako s růstem to funguje i s poklesem. Když klesne daňový základ o 1 Kč, klesne i daň o 0,25 Kč. Přesně takto funguje odpočet zaplacených úroků z daňového základu. Jestliže spadáme do daňového pásma 25 % a můžeme za rok odečíst např. 30 000 Kč úroků od daňového základu, klesne naše daň o 7 500 Kč (25 % z 30 000 Kč). Samozřejmě platí, že čím vyšší daňové pásmo (čím vyšší příjem), tím více se ušetří na daních. Člověk, který je v daňovém pásmu 15 %, ušetří 15 % ze zaplacených úroků. Ten, kdo je v nejvyšším pásmu, ušetří až 32 % ze zaplacených úroků.

Příklad

|

Kde znásobit peníze za rok, či deset let? |

Vezměme si hypoteční úvěr ve výši 1 mil. Kč s úrokovou sazbou 6 % ročně s dobou splatnosti 20 let. Dejme tomu, že náš daňový základ je 300 000 Kč (v daňovém pásmu 25 %). Během prvního roku zaplatíme na úrocích 59 140 Kč. Celkově (po zohlednění daní) jsme zaplatili na úrocích daleko méně. Po zohlednění daní jsme na úrocích zaplatili pouze 44 355 Kč místo původních 59 140 Kč, tedy pouze 3/4 původně zaplacené částky.

Celkově zaplacená daň odpovídá úrokové sazbě úvěru cca 4,5 %. K tomuto číslu můžeme dojít i jiným, jednodušším způsobem: úroková sazba je 6 % p.a., ale úroky odečteme z daní. Jsme v pásmu 25 %, proto nám stát na daních vrátí 1/4 zaplaceného úroku. Celkově tak zaplatíme pouze 4,5 % p.a.

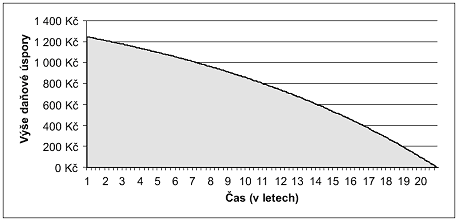

Pokles podpory v čase

Při splácení hypotečního úvěru jeho výše postupně klesá. Proto klesá i výše zaplaceného úroku, a tudíž i výše daňové úspory. V prvním roce platíme úroky z celé výše hypotečního úvěru, proto bude podpora nejvyšší. V posledním roce je výše úvěru minimální, proto je malý objem zaplacených úroků, a tudíž i malá daňová úspora - viz graf:

Pokles daňové úspory v čase (pro hypoteční úvěr ve výši 1 mil. Kč, úrokovou sazbu 6 %, splatnost 20 let a daňové pásmo 25 %)

Náklady na splácení úvěru tak v čase mírně rostou. V posledním roce budeme platit o něco více než v prvním roce. Nárůst není nijak dramatický a není nutné se bát toho, že časem nebudeme mít na splácení. Nárůst bude pravděpodobně kompenzován průměrným nárůstem mezd a finančním znehodnocením splátek.

Myslíte si, že podpora hypotečních úvěrů ve formě daňových odpočtů je efektivní? Jaké máte praktické zkušenosti s uplatňováním těchto odpočtů?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi