I když se někteří pesimističtí ekonomové domnívají, že současný ekonomický růst Číny brzy zpomalí (současné ekonomické ukazatele tomu příliš nenasvědčují), poskytuje tato země stále obrovský potenciál dovozu zahraničních výrobků a služeb. Podívejme se tedy na Čínu z tohoto druhého pohledu, jako na importéra s obrovským potenciálem absorbovat zahraniční produkci.

Čína vstoupila do Světové obchodní organizace (WTO) 11.prosince 2001. Právě tento krok je všeobecně považovaný (tedy nejen ve vztahu k Číně) za opravdový vstup země do globalizovaného obchodního prostředí. Volný obchod, konkurenční prostředí a s tímto spojené dezinflační tlaky vytváří ten pravý tlak na inovaci a produktivitu se všemi pozitivními důsledky na ekonomický růst.

Po myšlence volného obchodu ve vztahu k Číně přijde nejprve na mysl představa o zvýšeném vývozu čínského zboží ve vztahu k levné produkci, ale systém volného obchodu je samozřejmě oboustranný. Následující tabulka uvádí vybrané světově známé americké společnosti a jejich expozici na čínském trhu či na trhu asijském. Společnosti uvádějí tržby buď samostatně pro Čínu nebo pro celý region.

| Podíl prodejů v Číně na celkových tržbách společnosti | Podíl prodejů v asijském regionu (bez Středního východu a Japonska!) | |

| Intel Corporation | 26,3% !! | -- |

| Nvidia Corporation | -- | 64,60% |

| IMC Global | 13,40% | -- |

| Cisco System | -- | 9,90% |

| Three-Five Systems Inc | 39,70% | -- |

|

AMD (Advanced Micro Devices) |

-- | 36,40% |

| Texas Instuments | -- | 35,20% |

| Avon Products | -- | 20,90% |

| 3M Co. | -- | 21,10% |

| Eastman Kodak | -- | 17,50% |

| Lehman Brothers Holding | -- | 10,00% |

| Tyco International | -- | 15,00% |

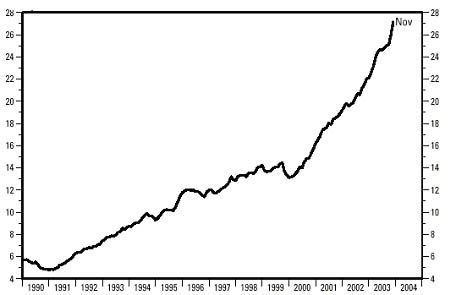

Následující grafické zobrazení doplňuje výše uvedené informace na příkladu USA. Celkový nárůst exportu USA do Číny je skutečně impozantní. Všimněme si strmé křivky vzhůru následně po vstupu země do WTO. Celkový roční nárůst exportu do Číny a Hongkongu narostl o 25 % (období listopad 2002-2003). Samotný americký export do Číny se od roku 2000 zdvojnásobil.

Nárůst exportu USA do Číny (v miliardách USD / rok)

Zdroj: U.S. Bureau of the Census

Letní olympijské hry v roce 2008

Mnozí ekonomové se domnívají, že právě tato událost bude mezníkem v impozantní výkonnosti čínské ekonomiky. V současnosti dostupné informace o teorii ekonomického růstu reflektují, že dlouhodobý ekonomický růst kolem 9 % ročně je dlouhodobě neudržitelný, a že ekonomika začne dříve či později zpomalovat, tzv. efekt konvergence. Zajímavým faktorem čínské ekonomiky je taktéž využívání spotřebitelských úvěrů a leasingu automobilů, které v Číně nedosahuje ani 20 % (v USA a v Evropě cca 70 %) ve vztahu k objemu nově pořízených automobilů, což opět přináší další zatím nenaplněný potenciál pro růst ekonomiky.

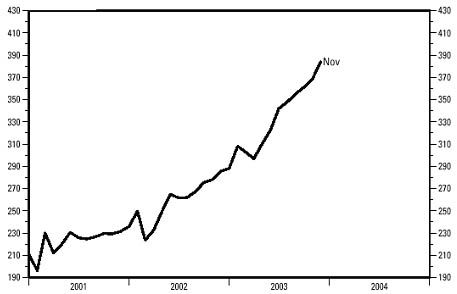

Důležitým ekonomickým indikátorem je objem průmyslové produkce, která se od počátku roku 2001 téměř zdvojnásobila. Tento výkonnostní ukazatel je společně se spotřebou domácností tvůrcem impozantního růstu čínského HDP.

Nárůst průmyslové výroby v Číně (miliardy yuanů)

Zdroj: China National Bureau of Statistics

Co toto vše znamená pro českého investora? Jak by měl tyto informace využít pro své investiční rozhodování? I český investor se může podílet na pozitivních světových trendech, mezi které vývoj v Číně bezvýhradně patří, a to prostřednictvím diverzifikované investice do akcií globálních firem. Stále obrovský potenciál absorpce zahraničních produktů a služeb bude přinášet zvýšení obratů těchto předních

|

Aktuální komentáře z trhu naleznete ve speciální sekci akcie.idnes.cz |

Investoři by neměli být skeptičtí, očekávat zázraky, když slyší informace o chabé výkonnosti ekonomik zemí jako jsou Francie či Německo, která je způsobena především nízkou domácí poptávkou (průmyslová produkce-výroba vykazuje velmi solidní růst). Investor musí vnímat svět jako globalizované prostředí a dívat se na světovou ekonomiku jako na prostředí jednotné - paradoxně, právě ona německá či francouzská společnost může vykazovat zajímavé hospodářské výsledky, protože firma má důležitou expozici na zahraniční trzích v Číně....

Vsadili byste na čínské hospodářství a další rozvíjející se trhy? Investujete do fondů zaměřených na tyto regiony? Těšíme se na vaše názory.