Korelace a korelační koeficient je znám spíše ze statistiky, kde vyjadřuje míru, kterou jsou spojeny změny dvou proměnných a pohybuje se v rozmezí –1 až +1. U investic vyjadřuje korelace vzájemný vztah výnosů dvou různých investičních aktiv.

Kladné hodnoty korelačního koeficientu vyjadřují pozitivní vztah mezi dvěma veličinami. Čím více se blíží k hodnotě jedna, tím je závislost větší a naopak. Když například roste cena ropy, daří se těžařským, zpracovatelským nebo energetickým společnostem, jimž rostou tržby, a roste také cena jejich akcií na kapitálových trzích. To je příklad pozitivní korelace.

Příkladem negativní korelace (od 0 do -1) může být situace na komoditních trzích se zemědělskými plodinami. Jelikož se americké ministerstvo nedávno rozhodlo výrazně zvětšit osevní plochy kukuřice na úkor ostatních plodin, její cena klesá, zatímco cena pšenice, sóje nebo bavlny bude růst. Velmi známá je rovněž negativní korelace mezi výnosy dluhopisů a akcií.

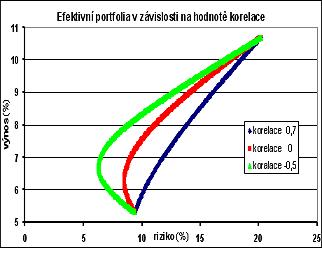

Z uvedeného vyplývá, že investor, který se snaží o sestavení diverzifikovaného portfolia, by měl brát v úvahu korelaci výnosů jednotlivých instrumentů, které do něj hodlá zařadit. Pokud se totiž orientujeme pouze výkonností, můžeme špatnou kombinací nástrojů (akcií, fondů) portfoliu uškodit. Kombinací fondů nebo nástrojů s vysokým korelačním koeficientem se totiž nemusí snižovat riziko, poměr rizika a výnosu však může být horší. Naopak, pokud zkombinujeme nástroje, jejichž korelace je negativní, můžeme dosáhnout mnohem nižšího rizika při stejném výnosu. Tento fakt je možné vyčíst z grafu, ve kterém jsou zobrazena dvě aktiva. Jedno počítá s výnosem 10,7 % při voaltilitě 20,9 % (např. akcie), druhé má výnos 5,3 % a volatilitu 9,4 % (např. dluhopisy).

Ani využití korelace ale není neomezené a má své mouchy. Korelační koeficienty pro jednotlivá aktiva se v čase mění a nejsou konstantní, například vlivem změn úrokových měr, rozdílným růstem hospodářství apod. Korelace se vypočítává z minulých hodnot a zejména v kratším horizontu mohou nepředvídané situace ne trzích vést k tomu, že jednotlivé investiční nástroje se chovají úplně opačně, než bychom očekávali. To může vést k výjimečným ziskům, ale také k neočekávaným vysokým ztrátám.

Například v rámci kapitálových trhů tolik zmiňovaná mezinárodní diverzifikace v poslední době přestává mít smysl, protože akciové trhy začínají být na sobě hodně závislé. Vysoká míra korelace mezi americkým a západoevropským akciovým trhem není ničím novým, v poslední době ale roste rovněž závislost mezi vyspělými trhy a rozvíjejícími se ekonomikami. Poslední události, když problémy na nemovitostním trhu v USA způsobily propad prakticky na všech akciových trzích, jsou toho důkazem. Důvodem je rovněž větší globální záběr společností z takových odvětví jako je výroba automobilů, telekomunikace, farmacie apod.

Dobrou příležitostí naopak může být sektorová diverzifikace, kde lze velmi efektivně využít různé chování jednotlivých odvětví v různých dobách ekonomického cyklu. Jinak se chovají například sektory dopravy, technologií nebo financí, kterým se daří v dobách konjunkce, a jinak se chovají drahé kovy, nebo tabákový průmysl, kterým vyhovuje období recese.

Na podobném principu fungují rozdíly mezi výnosy akcií a dluhopisů, proto jsou dluhopisy většinou uváděny jako nejvýhodnější nástroj pro diverzifikaci portfolia. Pouhá diverzifikace mezi dluhopisy a akcie ale z hlediska korelace nemusí být účinná. Ne vždy totiž musí platit, že když akcie klesají, dluhopisy vydělávají. Proto je dobré začlenit do portfolia nástroje, které mají nízkou, nebo dokonce negativní korelaci s akciovými nástroji. Dobrou možnost diverzifikace tak představují například komodity, nemovitosti nebo měny (a různé produkty od nich odvozené a dostupné i konzervativním investorům), které se vyvíjejí nezávisle na akciových trzích.

V případě širokého portfolia se ale může projevit další nevýhoda použití korelačních koeficientů. Analýza portfolia obsahující desítky akciových titulů, resp. investičních nástrojů, je totiž příliš komplikovaná (nestačí posoudit korelaci mezi jednotlivými instrumenty, ale celkově pro celé portfolio). Proto se v takových případech používají novější metody, které mohou být jednodušší a přesnější. Korelace tedy určitě není zázračným všelékem, jako jeden ze základních kamenů při stavbě portfolia však určitě má své místo.