Správné kolonky najdete na druhé straně daňového přiznání ve třetím oddílu, který se jmenuje „Nezdanitelné části základu daně, odčitatelné položky a daň celkem“.

Správné kolonky najdete na druhé straně daňového přiznání ve třetím oddílu, který se jmenuje „Nezdanitelné části základu daně, odčitatelné položky a daň celkem“.

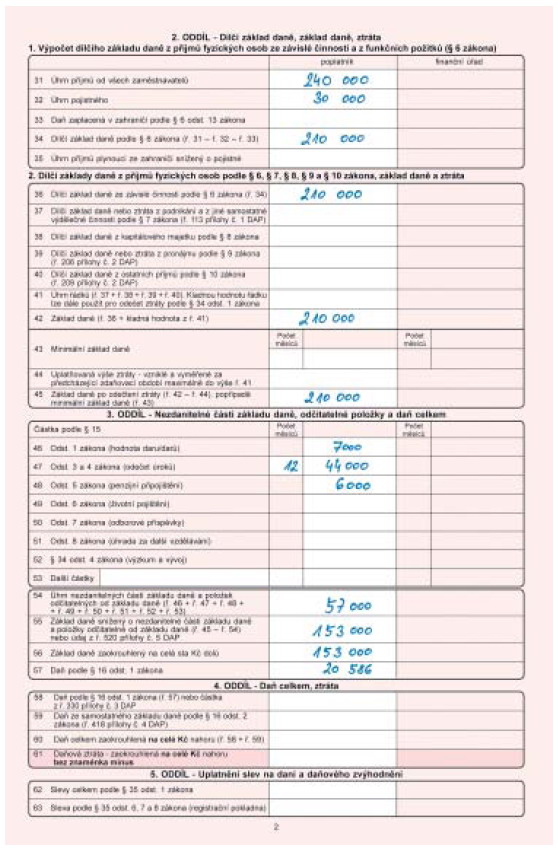

Kateřina Bláhová z našeho modelového příkladu má jen příjmy ze zaměstnání. Do řádků 31 až 35 tedy vyplní údaje, které najde na potvrzení, které jí o jejích příjmech vystaví zaměstnavatel.

|

Modelový příklad |

Řádek 31

Kateřina napíše 240 000 korun.

Řádek 32

Z potvrzení od zaměstnavatele Kateřina vyčetla, že na sociální a zdravotní pojištění za ni odvedli 30 000 korun.

Řádek 34

Od řádku 31 odečtěte řádky 32 a 33 (ten se ale týká jen některých lidí, kteří vydělávají v zahraničí). Kateřina vypíše rozdíl 240 000 minus 30 000, její zdanitelný základ je 210 000 korun.

Řádek 35

Tento řádek se týká pouze zaměstnanců, kteří měli příjmy ze zahraničí, například zahraničních zastupitelských úřadů v Česku.

Řádek 36

Opište řádek 34.

Řádky 37 až 41

Zaměstnanců se netýkají, Kateřina je tedy nechává volné.

Řádky 42 a 45

Kateřina opisuje řádek 36, tedy 210 000 korun.

3. oddíl – nezdanitelné části základu daně, odčitatelné položky a daň celkem

V následujících řádcích si sepište peníze, ze kterých nebudete muset platit daň z příjmů.

Řádek 46

Pokud jste dal dar na charitu, politické straně či třeba místnímu spolku milovníků folkloru, smíte si odečíst od daňového základu jeho hodnotu.

Hodnota musí být nejméně 2 procenta daňového základu (řádek 42) nebo 1 000 korun a nesmí být vyšší než 10 procent základu daně.

Potvrzení o předání daru nemusíte k formuláři přikládat, musíte je však mít k dispozici pro případnou kontrolu.

Model: Kateřina Bláhová darovala škole pro postižené děti 3 000 korun a dvakrát darovala krev. Za každý odběr si počítá 2 000 korun, celkem tedy 7 000 korun, které vepíše do této kolonky.

Řádek 47

Vyplňují ti, kdo mají hypotéku nebo úvěr ze stavebního spoření. Jestliže jste si pořídili bydlení na úvěr, vepište výši zaplacených úroků, kterou vám potvrdila hypoteční banka či stavební spořitelna. Ne víc než 300 000 korun.

Jestliže jste od peněžního ústavu dosud potvrzení nedostali, zeptejte se na ně.

-

Model: Slečna Bláhová zapisuje 44 000 korun z úroků, které v roce 2007 zaplatila za hypoteční úvěr.

Řádek 48

Pokud si platíte penzijní připojištění, uveďte výši příspěvků potvrzenou od penzijního fondu sníženou o 6 000 korun. Maximálně 12 000 korun.

Model: Kateřina zapisuje 6 000 korun. Platí si sice tisícikorunu měsíčně, ale nárok na snížení daňového základu se netýká prvních 500 korun, k těm stát poskytuje jako výhodu státní příspěvek. Až o další uspořené peníze si může ulevit na dani.

Řádek 49

Vyplňují ti, kdo platí životní pojistku, která odpovídá podmínkám zákona: smlouva je uzavřena do 60 let vašeho věku, bude trvat minimálně 5 let a má pojistnou částku minimálně 40 tisíc korun. Do řádku zapište pojistné, maximálně 12 tisíc korun. Přesné číslo naleznete na potvrzení od pojišťovny.

-

Model: Kateřina Bláhová sice má životní pojištění, ale úvěrové – nic si na něm nespoří na stáří, jen pokrývá riziko kvůli hypotéce. Tento typ pojistky nemůže do daňového výpočtu zahrnout. zaměstnavatel.

|

Počítáme daň

Za rok 2007 lze odečíst slevy:

|

Řádek 50

Jste-li členem odborové organizace, můžete odečíst až 3 000 korun zaplacených příspěvků (maximálně však 1,5 procenta zdanitelných příjmů od zaměstnavatelů z řádku 31).

Řádek 52 a 53

Zaměstnanci tyto řádky nevyplňují. Týkají se jen některých podnikatelů.

Řádek 54

Sečtěte údaje z řádků 46 až 53. Tím jste zjistili, o kolik peněz si budete snižovat daňový základ, a můžete pokračovat ve výpočtu daně.

Model: Kateřina si sníží daňový základ o 57 000 korun.

Řádek 55

Od základu daně v řádku 45 odečtěte nezdanitelné částky z řádku 54. V případě, že uplatňujete společné zdanění manželů, zapište sem hodnotu z řádku 520 přílohy 5.

-

Model: Kateřina spočítala, že daň bude počítat ze 153 000 korun (210 000 - 57 000 = 153 000)

Řádek 56

Údaj z řádku 55 zaokrouhlete na celé stokoruny dolů.

Řádek 57

Vypočtěte daň z příjmů podle boxu vpravo na této stránce. Model: Kateřina spočítala svou daň z daňového základu 153 000 korunna 20 586 korun (je v druhé daňové skupině).

To však není konečná částka, na dalších stranách daňového přiznání Kateřina uplatní slevu na poplatníka 7 200 korun a zkontroluje, kolik zaplatila na zálohách.

-

Celkem jí vyjde 20 586 - 7 200 - 20 000 = - 6 614 korun.

Protože vyšlo záporné číslo, má přeplatek. A může se těšit, že jí finanční úřad do měsíce peníze vrátí.

Je ještě třeba aby Kateřina v tabulce na straně 4 daňového přiznání označila, která potvrzení k formuláři přikládá.