Daňové přiznání – strana 1

Sem se píší základní údaje o daňovém přiznání (třeba to, že je za rok 2008) a o poplatníkovi – ty opíšete z občanského průkazu. Podnikatelé nezapomenou vyplnit své daňové identifikační číslo, které jim finanční úřad přidělil, když se registrovali k placení daní (najdou ho na osvědčení o registraci). Přiznání podáváte sami, takže v řádku 05 zaškrtnete políčko NE.

Model z našeho formulářeJan Krátký je truhlář. Do července 2008 pracoval jako zaměstnanec, od léta pracuje ve vlastní dílně jako podnikatel. Zaměstnanecký příjem měl 153 200 korun. Zálohy na daně za něj odváděl zaměstnavatel. Z podnikání měl příjem 623 081 korun, ale hodně investoval do úprav a do vybavení dílny a do nákupu materiálu. Výdaje byly 582 312 korun. Nakoupil navíc dva stroje po 60 tisících korunách, a bude tedy uplatňovat odpisy. Na pořízení strojů si vzal úvěr ve výši 120 000 korun, který začal splácet v lednu 2009. Není plátcem DPH. Jan Krátký je rozvedený, měsíčně platí alimenty na syna 3 500 korun, ale to se v jeho daňovém přiznání nijak neprojeví. Janova bývalá žena je nezaměstnaná, a tak by si rád uplatňoval slevu na dani on. To však není možné, protože se synem nežije ve společné domácnosti. |

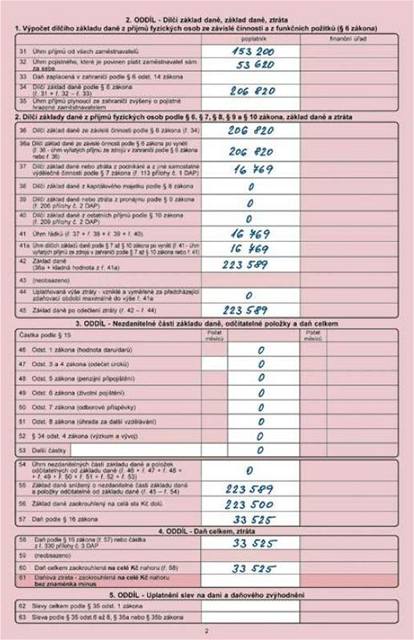

Daňové přiznání – strana 2

2. oddíl – Dílčí základ daně

Řádek 31: Napište svoji roční hrubou mzdu od všech zaměstnavatelů. Částku najdete na potvrzení ze mzdové účtárny.

Model: Jan Krátký z našeho příkladu zde zapíše 153 200 korun.

Řádek 32: Vyplňte, kolik za vás zaměstnavatel zaplatil za sociální a zdravotní pojištění.

Model: Jan zapíše 53 620 korun.

Řádky 33, 35, 36a: Vyplníte, pokud jste měli nějaké příjmy ze zahraničí.

Řádek 34: ř. 31 + ř. 32 - ř. 33.

Model: Jan zapíše 206 820 korun.

Řádek 36: Opište řádek 34. Když nemáte příjmy z ciziny, opíšete do ř. 36a ř. 36.

Řádek 37: Týká se těch, kteří měli příjmy z podnikání a vyplňují Přílohu 1. Sem napíší hodnotu z řádku 113. Hodnota je buď kladná (zisk), nebo záporná (ztráta).

Model: Jan zapíše částku 16 769 korun.

Řádek 38: Kapitálový majetek, který byste mohli uvést na tento řádek, jsou třeba úroky z podnikatelských účtů nebo úroky, které jste získali, když jste někomu soukromě půjčili peníze.

internetové daňové přiznání zde |

Řádky 39 a 40: Pokud něco pronajímáte nebo máte příjmy z příležitostných činností, vyplňte přílohu 2. Sem přeneste řádky 206 a 209 z této přílohy.

Řádek 41: Sečtěte příjmy z kolonek 37, 38, 39 a 40, tedy jiné než zaměstnanecké. Píše se kladná i záporná hodnota (v případě ztráty).

Řádek 41a: Nemáte-li příjmy ze zahraničí, opište řádek 41.

Řádek 42: Součet řádků 36a a 41a, když je kladný. Je-li řádek 41a záporný, pak zůstává jen hodnota řádku 36a, protože příjem od zaměstnavatelů si nikdo nemůže snížit o žádné výdaje či ztráty.

Model: Jan Krátký zapisuje částku 223 589 korun (sečetl 206 820 + 16 769).

Řádek 44: Podnikatelé zde mohou uplatnit dosud neodečtenou ztrátu z minulých období – nejvýše za posledních pět let. Pozor, v poučení k daňovému přiznání je uvedeno let sedm, ale to není správně.

Řádek 45: Podnikatelé, kteří mohou odečítat ztrátu, odečtou od řádku 42 řádek 44.

Model: Jan žádnou ztrátu z minula neměl, opíše hodnotu z řádku 42.

3. oddíl – Nezdanitelné části

Řádky 46 až 53: Zde uvedete skutečnosti, které vám mohou snížit daňový základ. Životní pojistku, penzijní připojištění, úroky na bydlení, dary apod.

Řádek 54: Sečtěte údaje z ř. 46 až 53.

Řádek 55: Od základu daně v řádku 45 odečtěte nezdanitelné částky z řádku 54.

Řádek 56: Údaj z řádku 55 zaokrouhlete na celé stokoruny dolů.

Model: Jan vepisuje 223 500 korun.

Řádek 57: Vypočtěte daň z příjmů. Všichni bez ohledu na výši příjmu mají stejnou daň 15 %.

Model: Jan vynásobil 223 500 x 0,15. Za rok 2008 mu vyšla daň ze všech příjmů na 33 525 korun.

4. oddíl – Daň celkem, ztráta

Řádek 58: Opište řádek 57.

Řádek 60: Opište ř. 58, výslednou částku zaokrouhlete na celé koruny nahoru.

Řádek 61: Podnikatelé ve ztrátě zapíší údaj z ř. 41a bez záporného znaménka.

5. oddíl – Uplatnění slev

Řádek 62: Vyplňují ti, kdo mají zaměstnance s tělesným postižením.

Řádek 63: Sleva za registrační pokladnu.

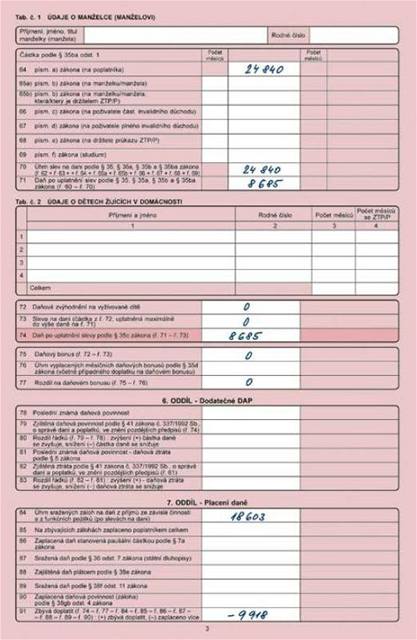

Daňové přiznání – strana 3

Neoznačené řádky v tab. 1: Okénko "Údaje o manželce (manželovi)" vyplňují ti, kteří si chtějí odečíst slevu na vyživovaného manžela (manželku), jenž s nimi žije ve společné domácnosti a který neměl za loňský rok příjmy vyšší než 68 000 korun.

Řádek 64: Vyplňte částku, o kterou si každý poplatník čili ten, kdo platí daně, může snížit daň sám na sebe, za rok 2008 je to 24 840 korun.

Řádek 65a až 69: Sem se píší další slevy na dani (na vyživovaného manžela, manželku, invalidy, studenta).

Řádek 70: Sečtěte slevy z ř. 62 až 69.

Řádek 71: Od vypočtené daně z řádku 60 odečtěte slevy z řádku 70.

Model: Jan Krátký odečítá pouze slevu na sebe, tedy 24 840 korun. Vychází mu daň 8 685 korun (33 525 - 24 840).

Neoznačené řádky v tab. 2: Údaje o dětech žijících v domácnosti. Vyplňte příjmení, jméno, rodné číslo a dobu, po kterou s vámi vyživované děti žily ve společné domácnosti.

Řádek 72: Napište "daňové zvýhodnění" na děti, které "živíte". Za celý rok je to 10 680 korun. Je-li dítě invalidní (má průkaz ZTP/P), je částka dvojnásobná. Slevu může mít vždy jen jeden z rodičů. Další podmínkou je, že rodič si musí vydělat alespoň 48 000 korun za rok.

Model: Jan sice vyživuje syna, ale ten bydlí v domácnosti s jeho bývalou manželkou, proto nevyplňuje nic.

Řádek 73: Zapište slevu na dani za děti, kterou za vás již zaměstnavatel zálohově uplatnil. Nejvýše to však může být hodnota řádku 71.

Řádek 74: Vypočtěte: řádek 71 minus řádek 73 a zapište výsledek do této kolonky. Částka, která vám vyšla, je to, co máte zaplatit na dani.

Model: Jan píše 8 685 korun.

Řádky 75 až 77: Daňový bonus dostane ten, kdo si vypočetl daň nižší (řádek 71) než daňové zvýhodnění na děti (ř. 72).

6. oddíl – Dodatečné DAP

Řádek 78 až 83: Tyto údaje nevyplňujte. Jsou pro ty, kdo si uvědomí nějakou chybu a podají dodatečné daňové přiznání. Třeba tehdy, když chce přejít z evidence či účetnictví na uplatňování výdajů paušálem.

7. oddíl – Placení daně

Řádek 84: Podle potvrzení ze mzdové účtárny vepište, kolik vám zaměstnavatel během roku srazil na zálohách na daň.

Model: Jan Krátký byl do června zaměstnán, zaměstnavatel za něho odváděl zálohy, zapíše 18 603 korun.

Řádek 85: Podnikatelé uvedou zálohy na daň za rok 2008, které už ze svého podnikání sami zaplatili.

Model: Jan Krátký v roce 2008 teprve začal podnikat, zatím žádné zálohy neplatil.

Řádek 86: Týká se jen mizivé části podnikatelů, kteří mají finančním úřadem stanovenu paušální daň. Pozor, nezaměňujte paušální daň s paušálním uplatněním výdajů z podnikání, které je poměrně časté.

Řádky 87 až 90: Tyto kolonky se týkají jen malé skupiny podnikatelů.

Řádek 91: Od řádku 74 odečtěte hodnoty z řádků 77, 84, 85, 86, 87, 88, 89 a 90 a výsledek zapište sem. V případě, že vyjde kladná hodnota, budete doplácet, v případě, že vyjde hodnota záporná, vrátí vám peníze finanční úřad.

Model: Protože za Jana v době, kdy byl zaměstnancem, odváděl zaměstnavatel zálohy na daň, má přeplatek a dostane od finančního úřadu 9 918 korun zpátky. O vyplacení požádá na čtvrté straně daňového tiskopisu.

Daňové přiznání – strana 4

Na čtvrtou stranu základního formuláře vyplňujete, kolik a jakých příloh k daňovému přiznání přikládáte. Napíšete datum, místo a hlavně se musíte podepsat.

Jestliže využíváte služeb daňového poradce, uvedete zde jeho údaje. Pokud si vypočítáte, že vám bude stát peníze doplácet, vyplníte do posledního bílého okénka částku a údaje o tom, kam chcete peníze poslat. Ani tady se nezapomeňte podepsat.

Model: V části Žádost o vrácení přeplatku na dani z příjmů fyzických osob Jan uvede výši přeplatku 9 918 korun a vyplní, zda chce, aby mu úřad poslal peníze na adresu, nebo na účet v bance.

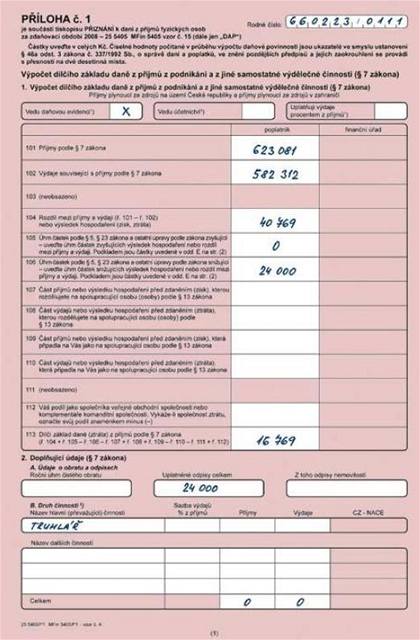

Příloha 1 – podnikatelé a jiná samostatná výdělečná činnost, str. 1

Příloha je určena pro podnikatele a obecně pro všechny, kteří mají příjmy ze samostatné výdělečné činnosti, tedy i některé přivýdělky, jako například honoráře. Příjmy mohou pocházet z Česka i ze zahraničí.

Záhlaví: V pravém horním rohu vyplňte své rodné číslo.

1. Výpočet dílčího základu

Neoznačený řádek: Zaškrtněte jednu z možností – zda vedete daňovou evidenci, která nahradila dříve používané jednoduché účetnictví, nebo vedete účetnictví (dříve podvojné). Když se nehodí ani jedna z těchto možností, protože evidujete jen své příjmy a od nich odečítáte paušální výdaje podle zákona, označte kolonku: Uplatňuji výdaje procentem z příjmů.

Model: Jan Krátký vede daňovou evidenci. Protože má vysoké výdaje, odečítání procent by se mu nevyplatilo.

Řádek 101: Vyplňte příjmy z podnikání nebo jiné samostatné výdělečné činnosti.

Model: Pan Krátký měl příjmy jako truhlář ve výši 623 081 korun, do kolonky napíše tuto částku. V této částce není zahrnuta půjčka na pořízení strojů 120 000 korun.

Řádek 102: Kolonka je určena pro výdaje. Pokud máte účetnictví nebo vedete daňovou evidenci a chcete si odečíst skutečné výdaje, vepište sem údaj o nákladech ze své evidence. Pozor, za rok 2008 už se do výdajů nezahrnují platby na sociální a zdravotní pojištění. Jestliže se rozhodnete pro paušální náklady, odečtěte jen procenta z příjmů.

Model: Jan Krátký zapíše 582 312, v této částce není zahrnuto 120 000 na nákup strojů, ty jsou vzhledem k odpisům uvedeny v tabulce na druhé straně přílohy a na řádku 106. Není tu celých 120 000 korun, protože majetek s pořizovací cenou nad 40 000 je třeba odepisovat po částech.

Řádek 104: Vypočtěte: řádek 101 minus 102.

Model: Jan Krátký zapisuje 40 769 korun.

Řádek 105: Zde se vyplňují nepeněžní příjmy či daňové úpravy. Třeba když ke klientovi místo sjednané finanční odměny můžete chodit zdarma do kadeřnictví nebo vám bezplatně půjčil na několik týdnů auto. Podkladem jsou údaje z daňové evidence či účetnictví.

Model: Pan Krátký žádné nepeněžní příjmy neměl, okénko nechává volné.

Řádek 106: Do řádku uveďte daňové úpravy a výdaje, které daňový základ snižují. Patří sem například odpisy hmotného majetku a tvorba rezerv. Podkladem jsou údaje z daňové evidence či účetnictví. Více u vysvětlivek k tabulkám na druhé straně přílohy pro podnikatele.

Model: Jan koupil dva stroje po 60 tisících. Nemůže je najednou uplatnit jako výdaj, ale bude je postupně odepisovat. V prvním roce odepíše 24 000 korun (20 %).

Řádek 107: Zapište část příjmu, kterou podnikatel přerozdělí na manžela nebo jinou spolupracující osobu. Na manžela nebo manželku, kteří se podílejí na provozování firmy, lze takto přerozdělit maximálně 50 procent a částka, o kterou příjmy přesahují výdaje, nesmí činit víc než 540 000 korun za celé zdaňovací období nebo 45 000 korun za měsíc.

V případě jiných osob žijících v domácnosti s podnikatelem se přerozdělují příjmy tak, aby jejich podíl nepřesáhl 30 procent, částka, o kterou příjmy překračují výdaje, smí být nejvíce 180 000 korun za zdaňovací období. Příjmy a výdaje se nesmějí přerozdělovat na školou povinné děti (do té doby, kdy si na ně rodiče uplatňují slevu na děti) a manžela, kterého podnikatel vyživuje.

Model: Pan Krátký spolupracující osobu nemá, okénko nechává volné.

Řádek 108: Do kolonky se vyplní přerozdělené výdaje. Platí pro ně obdobná pravidla jako pro přerozdělované příjmy v řádku 107.

Řádek 109: Pokud jste vy sami spolupracující osobou, vepište část příjmů, která připadá na vás.

Řádek 110: Do tohoto řádku napište výdaje, které na vás připadají jako na spolupracující osobu. Pokud nejste podnikatel, ale pouze spolupracující osoba (třeba žena na rodičovské dovolené, nebo důchodce), nevyplňujete řádky 101 a 102, příjmy uvedete právě do řádku 110.

Řádek 112: Řádek je určen pro příjmy z titulu společníka veřejné obchodní společnosti nebo komplementáře komanditní společnosti. Pokud jimi nejste, nic nevyplňujte.

Řádek 113: Podle vzorce ve formuláři sečtěte příjmy a odečtěte výdaje.

Tedy řádky 104 + 105 + 108 + 109 + 112 - 106 - 107 - 110 - 111.

Výsledek přeneste do řádku 37 na straně 2 základní části daňového přiznání.

Model: Pan Krátký od svého zisku ještě odečetl odpisy a vepsal 16 769 korun.

pojistnéNehledejte řádek na zaplacené pojistné. Od roku 2008 ho nemůžete uplatnit jako výdaj z podnikání. |

2. Doplňující údaje

A: Pokud vedete účetnictví (dříve podvojné účetnictví) či daňovou evidenci, vyplňte v sekci A podle něj údaje o obratu a odpisech. Čistý obrat je termín z účetnictví, ti, kdo vedou daňovou evidenci, nevypisují nic.

Model: Jan vede daňovou evidenci, proto uvede jen údaj o odpisech.

B: Pod písmenem B je třeba vypsat hlavní převažující činnost, tedy činnost, ze které jste měli nejvíc peněz.

Model: Jan Krátký napíše truhlář, další údaje nevypisuje, protože neuplatňuje výdaje paušálem.

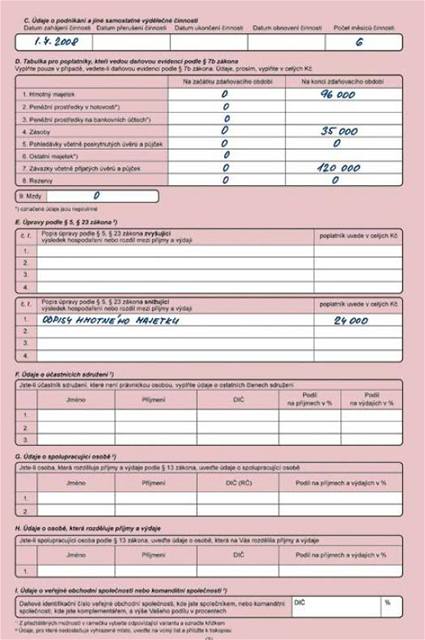

Příloha 1 – podnikatelé a jiná samostatná výdělečná činnost, str. 2

C: Tuto část vyplňujete pouze tehdy, když ke změnám v době trvání živnosti došlo během roku 2008.

Model: Jan uvede datum zahájení podnikatelské činnosti červenec 2008 a počet měsíců v roce, kdy podnikal.

Tabulka D: Tabulka je určena podnikatelům, kteří vedou daňovou evidenci. K vyplnění kolonek na této straně tedy slouží jako podklad například peněžní deník a jiné účetní dokumenty. Na internetu najdete různé elektronické formuláře daňového přiznání, které obsahují samostatný list "závěrka daňové evidence". Tento list není třeba vyplňovat a přikládat ho. Plně ho nahrazuje právě tato tabulka.

Do prvního sloupce opíšete údaje z konce předchozího roku (naleznete je v minulém daňovém přiznání), do druhého sloupce zanesete současný stav podle své evidence. Nepovinné údaje samozřejmě vyplňovat nemusíte, protože nemají vliv na daňovou povinnost. Finanční úřad vás kvůli tomu nebude nijak postihovat.

Dlouhodobý hmotný majetek: Majetek, který budete evidovat a odpisovat jeho hodnotu. V zásadě platí, že jednotlivá věc, kterou jste koupili za víc než za 40 000 korun, bude takovým majetkem. Na odpisování jsou pravidla, která najdete v zákoně o daních z příjmů.

Model: Jan uvede hmotný majetek 96 000 korun (to, co zbylo z hodnoty strojů 120 000 po odpisech).

Zásoby: Věci, které jste nakoupili, ale zatím nepoužili k vytvoření zisku. Například kadeřnice pořídí barvy na vlasy ve výhodné akci, truhlář nakoupí vyschlé dřevo, ze kterého bude následující tři roky vyrábět stoly a židle...

Model: Jan Krátký má zásoby materiálu, které nakoupil za 35 000 korun.

Pohledávky včetně poskytnutých úvěrů a půjček: Peníze, které jste někomu půjčili nebo které by měl někdo za vaše služby zaplatit a dosud tak neudělal.

Závazky včetně přijatých úvěrů a půjček: Naopak, pokud máte někomu zaplatit vy a dosud jste tak neudělali, je to váš závazek. Stejně tak kdyby si podnikatel půjčil třeba na notebook v bance, uvedl by dlužnou částku sem.

Model: Do závazků Jan Krátký zapíše celou půjčku 120 000 korun, protože splácet začíná až v roce 2009.

Rezervy: Rezervy, které tvoříte (pouze v případě, že neuplatňujete výdaje paušálně) na budoucí opravu podnikatelského majetku. Podstata rezerv je v tom, že šetříte na budoucí opravu například nemovitosti, ve které podnikáte. Opravu naplánujete za 10 let v hodnotě půl milionu korun. Každý rok pak šetříte 50 000, které nebudete danit. Kdybyste však nakonec opravu nedělali, budete vše muset dodanit.

Do samostatného řádku se uvádějí mzdy vyplacené zaměstnancům (takzvané hrubé mzdy, tedy to, co má zaměstnanec v platovém výměru).

Tabulka E: Tabulka vyčísluje podklady k vyplnění řádku 105 a 106 (nepeněžité dary nebo nepeněžitá vydání). Údaje najde podnikatel v daňové evidenci či účetnictví. Podnikatel sem uvede odpisy nebo rezervy, které tvoří, aby mohl obnovit například strojové vybavení nebo zrekonstruovat kancelářské prostory.

Model: Jan v této kolonce uvede informaci o tom, že odepisuje část hmotného majetku a výši letošního odpisu. Informaci o tom, jaká byla pořizovací hodnota vybavení, jakým způsobem odpisuje a jaká je zůstatková hodnota strojů, přitom eviduje ještě samostatně, dejme tomu v knize hmotného majetku nebo v počítačovém souboru.

Tabulka F: Vyplňuje ten, kdo je členem sdružení bez právní subjektivity. Uvádí údaje ostatních členů.

G: + H: Kdo má spolupracující osobu nebo je sám takovou osobou (a tudíž má vyplněné řádky 107 a 108), uvede o ní údaje zde. V posledním sloupci zapište, kolik procent na spolupracující osobu rozdělujete. Na manželku můžete až polovinu, na ostatní příbuzné až 30 procent. Nezapomeňte, že spolupracující osoba s vámi musí žít ve společné domácnosti.

Proč s někým spolupracovatJe-li spolupracující žena na rodičovské dovolené či důchodce, mohou si díky tomu, že spolupracují, uplatnit odečitatelné položky (např. úroky na bydlení, spoření na stáří, charita). To by jinak nemohli. Spolupracující osoba nemusí mít živnostenský list. Manželé, kteří mají děti, si také mohou za příznivých okolností sáhnout i na daňový bonus na děti. Podnikatel ve ztrátě může také převedením části ztráty na druhého snížit jeho daňový základ. Podnikatel, který má vysoké příjmy, převede část svých příjmů na druhého, který je ztrátový. Jemu neublíží a sám si pomůže k nižší dani. Spolupracující osoba s vámi musí žít ve společné domácnosti. Na manžela/manželku můžete odečíst až 50 procent příjmů, maximálně 540 000 korun. Na jiného člena domácnosti můžete odečíst maximálně 30 procent a 180 000 korun. Spolupracující osobou nemohou být děti až do ukončení jejich povinné školní docházky a starší děti, když na ně zároveň uplatňujete daňové zvýhodnění. |