Zdanění příjmů z ciziny je složitější, návod není možné zobecnit. Záleží totiž na tom, zda má Česká republika s konkrétní zemí podepsanou smlouvu o zamezení dvojího zdanění a ještě zda se daň zaplacená v cizině započte zcela, nebo zčásti. Používají se dva způsoby zamezení dvojímu zdanění: metoda vynětí a metoda zápočtu. U každé se výsledná daň počítá jinak. "S přechodem na rovnou daň jsme se posunuli do metody prostého vynětí. Změnil se i formulář, který je jednodušší," uvádí daňový poradce David Krch.

- Metoda vynětí se používá například u příjmů z Velké Británie, Itálie, Německa, Dánska, Švédska.

- Metoda zápočtu například u Irska, USA, Francie, Belgie, Rakouska, Slovenska.

Modelový příklad z našeho formulářeBratři Petr a Pavel Šťastných měli příjmy v loňském roce ze zaměstnání jak v České republice, tak v zahraničí. Oba si vydělali stejné peníze, každý však v jiné zemi. Poslouží nám to pro porovnání dvou různých metod, jak zamezit dvojímu zdanění zahraničního příjmu. Petr pracoval část roku v Rakousku (použije se metoda zápočtu), Pavel zase v Německu (použije se metoda vynětí). Každá z těchto zemí má totiž vůči naší republice jiné daňové podmínky. Každý z bratrů si jako programátor vydělal v Česku 402 000 korun hrubého a k tomu v cizině 6 000 eur (150 300 korun). Celkem si vydělal hrubého 552 300 korun. |

Daňové přiznání – strana 1

Sem se píší základní údaje o daňovém přiznání (třeba to, že je za rok 2008) a o poplatníkovi – ty opíšete z občanského průkazu. Podnikatelé nezapomenou vyplnit své daňové identifikační číslo, které jim finanční úřad přidělil, když se registrovali k placení daní (najdou ho na osvědčení o registraci).

Daňové přiznání – strana 2

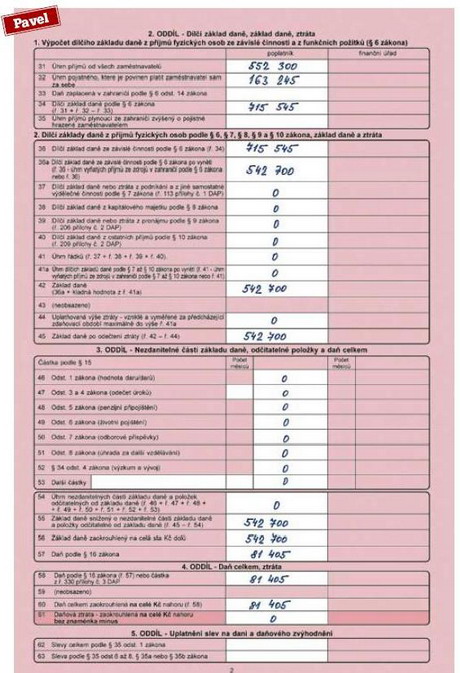

2. oddíl – Dílčí základ daně, ...

Řádek 31: Napište svou roční hrubou mzdu od všech zaměstnavatelů. Částku najdete na Potvrzení o zdanitelných příjmech, které dostanete ze mzdové účtárny.

Model: Petr sečte příjmy od českého a rakouského zaměstnavatele a zapíše 402 000 + 150 300 = 552 300 korun.

Výdělek 6 000 eur si přepočítal podle jednotného kurzu, který uvádí pro přepočet měn pro daňové potřeby v pokynu D-321 ministerstvo financí. (1 euro = 25,05 Kč). Pavel sečte příjmy od českého a německého zaměstnavatele a zapíše 552 300 korun.

Řádek 32: Kolik za vás všichni zaměstnavatelé zaplatili za sociální a zdravotní pojištění. Údaj najdete také na potvrzení z účtárny. U zahraničního zaměstnavatele si budete muset tento údaj v některých případech vyžádat zvlášť, protože vždy nemusí být na potvrzení uvedený.

Model: Petr sečte částky z potvrzení v Česku a od rakouského zaměstnavatele a zapíše 163 245 korun (140 700 + 22 545). Pavel zapisuje stejnou částku.

Řádek 33: Sem se zapisuje daň zaplacená v zahraničí, pokud jste pracovali v zemi, se kterou nemá Česká republika smlouvu o zamezení dvojího zdanění (například Argentina). Dvojí zdanění se v těchto případech alespoň částečně redukuje tím, že se o daň zaplacenou v zahraničí sníží daňový základ v ČR. I tak samozřejmě k částečnému dvojímu zdanění u nesmluvního státu v každém případě dojde.

Model: Petr i Pavel pracovali v zemích, s nimiž má Česko smlouvu, proto tento řádek nechávají oba prázdný.

Jak se liší metody vynětí a zápočtuPři metodě zápočtu použijeme jako základ daně součet všech příjmů, z Česka i ze zahraničí. Vypočtená daň se potom sníží o daň zaplacenou v zahraničí (vyplňuje se Příloha 3). U metody vynětí daňový základ nezahrnuje příjmy ze zahraničí, jsou takzvaně vyňaty. Obě metody lze kombinovat. Pokud bude v uvedeném příkladu Petr nebo Pavel mít současně příjem ze zaměstnání v ČR, Německu i Rakousku, daňové přiznání v Česku bude obsahovat obě metody zamezení dvojímu zdanění, jak vynětí pro příjmy z Německa, tak zápočet pro příjmy z Rakouska. |

Řádek 34: Sečtěte řádky 31 a 32 a od nich odečtěte řádek 33.

Řádek 35: Pro běžné situace se nevyplňuje.

Řádek 36: Opište řádek 34.

Řádek 36a: Týká se zaměstnanců s příjmy ze zahraničí. Pro metodu zápočtu se na řádku 36a uvede stejná hodnota jako na řádku 36. Musíte však ještě vyplnit přílohu č. 3.

Model: Petr používá metodu zápočtu, proto opíše řádek 35 a zapíše 715 545 korun. Pavel používá metodu vynětí, zapisuje částku 542 700 korun, což je vlastně příjem z Česka (zahraniční příjmy se zde neuvádí, jsou vyjmuty) včetně pojistného, které za něj český zaměstnavatel zaplatil (402 000 + 140 700).

Řádek 37: Kolonka se týká podnikatelů a těch, kdo mají autorské honoráře.

Řádek 38: Sem patří třeba úroky, které jste získali, když jste někomu soukromě půjčili peníze.

Řádek 39: Týká se těch, kteří něco pronajímali a vyplňují přílohu číslo 2.

Řádek 40: Sem vypíšete své ostatní příjmy z přílohy číslo 2.

Řádek 41: Sečtěte příjmy z kolonek 37, 38, 39 a 40, tedy jiné než zaměstnanecké. Píše se kladná i záporná hodnota.

Řádek 41a: Týká se těch, kteří měli příjmy ze zahraničí podle paragrafů 7 až 10, to znamená z podnikání, pronájmů či ostatních příjmů. Jinak opište ř. 41.

Model: Oba bratři měli příjmy ze zaměstnání, tedy podle paragrafu 6, proto tuto kolonku nevyplňují.

Řádek 42: Součet 36a a 41a. Je-li ř. 41a záporný, pak zůstává jen hodnota ř. 36a.

Model: Petr zapisuje 715 545 korun. Pavel píše 542 700 korun.

Řádek 44: Pro podnikatele.

Řádek 45: Podnikatelé, kteří odečítají ztrátu, odečtou od řádku 42 řádek 44.

Model: Oba opíší řádek 42.

3. oddíl – Nezdanitelné části...

Řádky 46 až 53: Zde uvedete věci, které vám mohou snížit daňový základ. Zaplacenou životní pojistku, penzijní připojištění, úroky na bydlení, dary.

Řádek 54: Sečtěte údaje z ř. 46 až 53.

Řádek 55: Od základu daně v řádku 45 odečtěte nezdanitelné částky z řádku 54.

Řádek 56: Údaj z řádku 55 zaokrouhlete na celé stokoruny dolů.

Model: Bratři žádné odečitatelné položky neměli, proto zaokrouhlí už dříve uvedený základ daně a zapisují: Petr 715 500 korun a Pavel 542 700 korun.

Řádek 57: Vynásobte ř. 56 číslem 0,15.

Model: Petrovi vyšla daň 107 325 korun, je to však celková daň před započtením daně zaplacené v cizině. Pavlovi 81 405 korun.

4. oddíl – Daň celkem, ztráta

Řádek 58: Ti, kdo měli příjmy ze zahraničí a používají metodu zápočtu, vyplní nejprve Přílohu č. 3 a zapíší sem hodnotu z řádku 330, ostatní opíší řádek 57.

Model: Petr vypisuje 81 395,28 koruny, Pavel 81 405 korun.

Řádek 60: Částku z řádku 58 zaokrouhlete na celé koruny nahoru.

Řádky 61 až 63: Pro podnikatele.

Daňové přiznání – strana 3 a 4

-

Sem se vyplňují slevy z vypočítané daně a bonusy na děti.

-

V posledním oddílu na stránce 3 vyplňujete údaje z potvrzení od zaměstnavatelů o stržených zálohách na daně a na řádku 91 vypočítáte výslednou daň, kterou zbývá doplatit. Když zde vyjde záporné číslo, znamená to, že o tuto částku můžete na čtvrté straně daňového přiznání požádat finanční úřad a nechat si ji vyplatit buď na účet, nebo na adresu.

-

Na čtvrté straně hlavního formuláře vyplníte počet přikládaných příloh, datum, místo a nezapomeňte se podepsat.

-

Žádáte-li o vrácení přeplatku či bonusu na děti, budete se muset podepsat dvakrát.

Model: Petr i Pavel vyplňují pouze slevu na poplatníka, děti ani manželky s nízkými příjmy nemají. V řádku 71 jim vychází daň po uplatnění slev: Petrovi 56 556 korun (81 396 - 24 840), Pavlovi 56 565 korun (81 405 - 24 840). Podle potvrzení od českých zaměstnavatelů už zaplatili na zálohách každý 56 700 korun, ty uvedou do řádku 84. Na řádku 91 pak odečtou od daně zaplacené zálohy. Petrovi vyjde číslo – 144 a Pavlovi – 135. Stát jim vrátí přeplatek.

rozdíl ve zdanění mezi bratryJe vidět, že přestože jsme počítali s různými metodami zdanění, výsledek se lišil jen o 9 korun. Petr má navíc možnost si neuznaných 373 korun odečíst z daní příští rok, přibude mu tak dalších 56 korun. |

Příloha 3 – Výpočet daně z příjmů ze zdrojů v zahraničí

-

metoda zápočtu daně zaplacené v zahraničí

Přílohu 3 budete potřebovat v případě, že jste měli příjmy ze země, u které se používá metoda zápočtu. Když půjdete pro formulář na finanční úřad, musíte si o přílohu říct, běžně tam mezi tiskopisy vystavená není.

Metoda zápočtu se používá pro každou zemi samostatně. Máte-li příjmy z více států, použijte pro vyplnění dalších zemí Samostatný list Přílohy 3, který najdete například na www.mfcr.cz v nabídce Daně a cla, Daně, Tiskopisy ke stažení. List vytiskněte a vyplňte.

Vpravo nahoře uvedete své rodné číslo

Model: Přílohu bude vyplňovat pouze Petr, do kolonky uvede své rodné číslo.

Kód státu: napíšete mezinárodní označení země, kde jste měli příjmy.

Model: Petr si vydělával v Rakousku, uvede značku AT.

Řádek 321: Sem uvedete všechny příjmy ze země, u níž se používá metoda zápočtu, včetně zaplaceného pojistného zahraničním zaměstnavatelem. Částku najdete na potvrzení. Do kolonky uvádíte sumu v korunách, pro přepočet použijte kurz z metodického pokynu D-321. Ten najdete na www.mfcr.cz ve Finančním zpravodaji 1-2/2009.

Model: Petr sečte příjmy s pojistným 6 000 + 900 eur a převede na koruny = 172 845 korun (1 euro = 25,05 Kč).

Řádek 322: Zde se uvádí výdaje souvisící s příjmy. U příjmů ze zaměstnání se nevyplňuje, slouží k uvedení výdajů například z pronájmu v zahraničí.

Řádek 323: Zapíšete daň sraženou v zahraničí opět v korunách.

Model: Petrovi srazili v Rakousku daň 1 050 eur = 26 303 korun, tuto částku napíše. Čísla našel na potvrzení od zahraničního správce daně.

Řádek 324: Do kolonky napíšete výsledek výpočtu v procentech, abyste zjistili podíl daně, kterou je možné započítat. Od řádku 321 odečtete řádek 322 a vydělíte částkou z řádku 42. Výsledek vynásobíte stem. Pokud vám vyjde záporné číslo, zapíšete nulu.

Model: Petr počítá (172 845 - 0): 715 545 x 100 a vychází mu koeficient zápočtu 24,26 %.

Řádek 325: I tady budete muset počítat. Do této kolonky zapíšete maximální zápočet neboli výpočet částky daně zaplacené v zahraničí, kterou je možné započíst. Údaj z řádku 57 vynásobíte číslem z řádku 324 a vydělíte stem.

Model: Petr zapisuje 25 929,72 koruny (107 325 x 24,16 : 100)

Řádek 326: Sem uvedete daň zaplacenou v cizině, maximálně však do výše uvedené na řádku 325.

Model: Přestože Petr zaplatil v Rakousku na dani 26 303 korun, započítá se mu jenom 25 929,72 koruny.

Řádek 327: Od řádku 323 odečtete číslo z řádku 326. Pokud vám vyjde kladné číslo, je to částka, kterou budete moci v následujícím zdaňovacím období (za rok 2009) uvést jako výdaj. Pokud vám vyjde záporné číslo, řádek proškrtnete.

Model: Protože Petr zaplatil v Rakousku vyšší daň, než kterou mu v Česku uznají, může si rozdíl 373,28 koruny odečíst od daní v daňovém přiznání, které bude podávat příští rok.

Řádek 328: Napište součet hodnot z řádků 326 z Přílohy 3 i ze samostatných listů. To v případě, že jste měli příjmy z více zemí, u kterých se počítá metoda zápočtu. Výsledek zapisujete maximálně do výše hodnoty řádku 57.

Řádek 329: Uvedete součet hodnot z řádků 327 z přílohy i samostatných listů. Je to daň, která se do zápočtu neuznává.

Model: Petr zapíše částku 373,28 koruny.

Řádek 330: Od řádku 57 odečtete údaj z řádku 328, celková daň minus započtená částka z daně z ciziny.

Model: Petr zapíše 81 395,28 koruny (107 325 - 25 929,72).

Seznam – zvláštní příloha

Kdo uplatňuje nárok na vyloučení dvojího zdanění musí ještě vyplnit Seznam. Je to speciální list, na kterém uvedete údaje o všech zaměstnavatelích v zahraničí. Jaké jste měli příjmy a kolik jste zaplatili na daních včetně přepočtu na koruny. Nezapomeňte vyplnit své rodné číslo. Tento přehled přikládají všichni, kdo měli příjmy ze zahraničí, tedy i ti, kteří nemusí vyplňovat Přílohu 3.

Model: Petr uvede údaje o zaměstnavateli z Rakouska. Pavel o zaměstnavateli a částky, které vydělal v Německu.

| Kurzy vybraných měn pro přepočet na koruny | ||

| Austrálie | 1 AUD | 14,39 Kč |

| Eurozóna | 1 EUR | 25,05 Kč |

| Kanada | 1 CAD | 16,01 Kč |

| Norsko | 1 NOK | 3,03 Kč |

| Nový Zéland | 1 NZD | 12,03 Kč |

| Polsko | 1 PLN | 7,12 Kč |

| Slovensko | 100 SKK | 80,54 Kč |

| Švédsko | 1 SEK | 2,59 Kč |

| Švýcarsko | 1 CHF | 15,89 Kč |

| USA | 1 USD | 17,11 Kč |

| Velká Británie | 1 GBP | 31,28 Kč |