Daňové přiznání – strana 1

O tom, jak tuto stránku vyplnit, jsme psali 10. února. Stránky najdete na adrese www.idnes.cz.

Modelový příklad z našeho formulářeHelena Veselá je zaměstnaná jako účetní v počítačové firmě. Její roční příjem je 240 000 korun. Má dvě malé děti, se kterými žije sama. Přivydělává si prodejem pojištění. Za rok 2008 si na provizích vydělala 30 000 korun. Také vlastní chalupu a v měsících, kdy na ni nejezdí s dětmi, ji pronajímá. Za rok tak získala 21 000 korun. V loňském roce potřebovala hotovost, proto prodala investice v podílových fondech, které nakoupila za 5 500 korun. Při prodeji za ně dostala 5 000, a protože od nákupu do prodeje uplynuly pouhé čtyři měsíce, musí je zdanit. Zrušila také předčasně životní pojistku a nechala si vyplatit odbytné. V minulých třech letech si však odečítala z daňového základu zaplacené pojistné, bude tedy muset nyní dříve získanou úlevu danit. Podle potvrzení od zaměstnavatele je to 18 000 korun. Helena si pravidelně posílá peníze na penzijní připojištění, celkem 12 000 za rok, třikrát za rok byla také darovat krev. Její bývalý manžel jí posílá měsíčně 6 000 korun, výživné na děti. Alimenty jsou od daně osvobozené, částku do daňového přiznání neuvádí. |

Daňové přiznání – strana 2

2. oddíl – Dílčí základ daně, ...

Řádek 31: Napište svou roční hrubou mzdu. Částku najdete na Potvrzení o zdanitelných příjmech, které dostanete ze mzdové účtárny.

Model: Helena Veselá z našeho příkladu zde zapíše 240 000 korun.

Řádek 32: Kolik za vás zaměstnavatel zaplatil za sociální a zdravotní pojištění. Údaj též na potvrzení z účtárny.

Model: Helena zapíše 84 000 korun.

internetové daňové přiznání zde |

Řádek 33: Tento řádek se týká zaměstnanců, kteří měli příjmy ze zahraničí.

Řádek 34: Sečtěte řádky 31 a 32 a od nich odečtěte řádek 33.

Řádek 35: Tento řádek se týká zaměstnanců, kteří měli příjmy ze zahraničí.

Řádek 36: Opište řádek 34.

Řádek 36a: Týká se zaměstnanců s příjmy ze zahraničí. Jinak opište ř. 36.

Řádek 37: Kolonka se týká podnikatelů a těch, kdo mají autorské honoráře.

Řádek 38: Sem patří třeba úroky které jste získali, když jste někomu soukromě půjčili peníze.

Když něco pronajímáte, nebo jste něco prodali či máte jiné příležitostné příjmy, čeká na vás vyplnění Přílohy číslo 2 (podrobně popisujeme dále).

Řádek 39: Opište ř. 206 z přílohy č. 2. Model: Helena opisuje 14 700 korun.

Řádek 40: Sem vypíšete své ostatní příjmy. Přeneste ř. 209 z přílohy číslo 2.

Model: Paní Veselá zapíše 43 000 Kč.

Řádek 41: Sečtěte příjmy z kolonek 37, 38, 39 a 40, tedy jiné než zaměstnanecké. Píše se kladná i záporná hodnota.

Model: 14 700 + 43 000 = 57 700 Kč.

Řádek 41a: Týká se těch, kteří měli příjmy ze zahraničí. Jinak opište ř. 41.

Řádek 42: Součet 36a a 41a. Je-li ř. 41a záporný, pak zůstává jen hodnota ř. 36a.

Model: Helena zapisuje 381 700 Kč.

Řádek 44: pro podnikatele

Řádek 45: Podnikatelé, kteří odečítají ztrátu, odečtou od řádku 42 řádek 44.

3. oddíl – Nezdanitelné části...

Řádky 46 až 53: Zde uvedete věci, které vám mohou snížit daňový základ. Zaplacenou životní pojistku, penzijní připojištění, úroky na bydlení, dary.

Model: Paní Helena může odečíst 6 000 korun za penzijní připojištění a stejnou částku za tři odběry krve.

Řádek 54: Sečtěte údaje z ř. 46 až 53.

Řádek 55: Od základu daně v řádku 45 odečtěte nezdanitelné částky z řádku 54.

Řádek 56: Údaj z řádku 55 zaokrouhlete na celé stokoruny dolů.

Model: Helena vepisuje 369 700 korun.

Řádek 57: Vynásobte ř. 56 číslem 0,15.

Model: Heleně vyšla daň 55 455 korun.

4. oddíl – Daň celkem, ztráta

Řádek 58: Opište ř. 57. Ti, kdo měli příjmy ze zahraničí, vyplní nejprve Přílohu č. 3 a zapíší na sem hodnotu z řádku 330.

Řádek 60: Opište ř. 58, výslednou částku zaokrouhlete na celé koruny nahoru.

Řádky 61 až 63: Pro podnikatele.

Daňové přiznání – strana 3

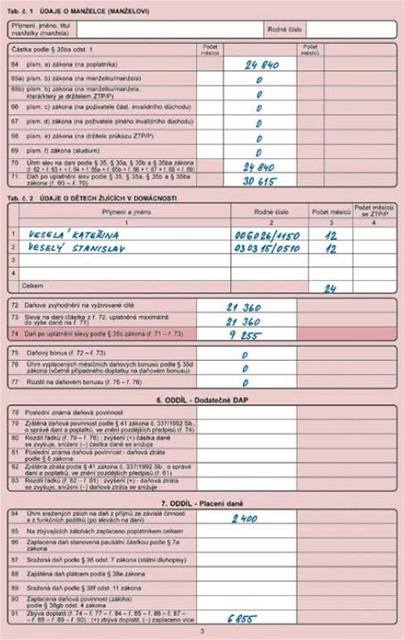

Neoznačené řádky v tab. 1: Okénko "Údaje o manželce (manželovi)" vyplňují ti, kteří si chtějí odečíst slevu na vyživovaného manžela (viz řádek 65).

Řádek 64: Vyplňte částku, o kterou si každý, kdo platí daně, může snížit daň, za rok 2008 je to 24 840 Kč.

Řádek 65a: Týká se manželů, z nichž jeden má velmi nízké příjmy. Jestli váš manžel (manželka) v roce 2008 neměl víc než 68 000 korun, můžete si vy snížit daň o 24 840. Do příjmů se počítají třeba i důchody či mateřská nebo nemocenská. Nepočítají se jen dávky sociální podpory (rodičovský příspěvek, přídavky na děti...). Pokud vyživujete manžela jen několik kalendářních měsíců (brali jste se třeba v září), snížíte daň o částku 2 070 korun za každý měsíc, na jehož počátku jste druhého z manželů vyživovali.

Řádek 65b: Pokud je váš manžel (manželka) invalidní (má průkaz ZTP/ P), odečtete si dvojnásobek. Tedy 4 140 korun za každý měsíc "vyživování", nebo 49 680 korun za celý rok.

Řádek 66: Pokud pobíráte částečný invalidní důchod, vepište 2 520 korun za rok, nebo 210 korun za měsíc.

Řádek 67: Jestliže jste plně invalidní, vepište 5 040 korun za celý rok, nebo 420 korun za měsíc.

Řádek 68: Vyplňuje pouze ten, kdo vlastní průkaz ZTP/P. Napište 1 345 korun za každý měsíc, kdy jste držitelem ZTP/P. Za celý rok je to 16 140 korun.

Řádek 69: Studenti do 26 let (v případě doktorandského studia do 28 let), mohou odečíst dalších 335 korun za každý měsíc studia, 4 020 za celý rok.

Řádek 70: Sečtěte slevy z ř. 62 až 69.

Řádek 71: Od vypočtené daně z řádku 60 odečtěte slevy z řádku 70.

Model: Paní Veselá odečítá 24 840 korun. Vychází jí daň 30 615 korun.

Neoznačené řádky v tab. 2: Údaje o dětech žijících v domácnosti Vyplňte příjmení, jméno, rodné číslo a dobu, po kterou s vámi vyživované děti žily ve společné domácnosti. Živíte-li více než čtyři děti, další uveďte na volný papír a přiložte k daňovému přiznání.

Řádek 72: Napište "daňové zvýhodnění" na děti, které "živíte". Výše je 890 korun za každý měsíc, kdy s vámi dítě žilo. Za celý rok je to 10 680 korun. Je-li dítě invalidní (má průkaz ZTP/P), je částka dvojnásobná. Slevu může mít vždy jen jeden z rodičů. Další podmínkou je, že rodič si musí vydělat alespoň 48 000 korun za rok.

Řádek 73: Sem zapište slevu na dani za děti, kterou za vás již zaměstnavatel zálohově u státu uplatnil. Informaci najdete na potvrzení ze mzdové účtárny. Nejvýše to však může být hodnota ř. 71.

Řádek 74: Řádek 71 minus řádek 73. Částka, která vám vyšla, je to, co máte zaplatit na dani.

Model: Helena píše 9 255 korun.

Řádky 75 až 77: Daňový bonus dostane ten, kdo si vypočetl daň nižší (ř. 71) než daňové zvýhodnění na děti (ř. 72).

6. oddíl – Dodatečné DAP

Řádek 78 až 83: Tyto údaje nevyplňujte.

7. oddíl – Placení daně

Řádek 84: Podle potvrzení ze mzdové účtárny vepište, kolik vám zaměstnavatel během roku srazil na zálohách na daň.

Model: Paní Veselá píše 2 400 korun. V částce už jsou započteny všechny slevy na dani, které jí zaměstnavatel odečítal. Tedy sleva na poplatníka a na dvě děti.

Řádek 85: Zaměstnanci nevyplňují, podnikatelé uvedou zálohy na daň za rok 2008, které už zaplatili.

Řádek 86: Týká se jen mizivé části podnikatelů, kteří mají finančním úřadem stanovenu paušální daň.

Řádky 87 až 90: Tyto kolonky se týkají jen malé skupiny podnikatelů.

Řádek 91: Od řádku 74 odečtěte hodnoty z řádků 77, 84, 85, 86, 87, 88, 89 a 90. V případě, že vyjde kladná hodnota, budete doplácet, v případě, že vyjde hodnota záporná, nemusíte daň platit (v případě, že jste platili zálohy, vrátí vám je finanční úřad).

Model: Helena píše 6 855 korun, které musí do konce března finančnímu úřadu doplatit.

Daňové přiznání – str. 4

Na čtvrtou stranu základního formuláře vyplňujete, kolik a jakých příloh k daňovému přiznání přikládáte. Napíšete datum, místo a hlavně se musíte podepsat.

Pokud si vypočítáte, že vám bude stát peníze doplácet, vyplníte do posledního bílého okénka částku a údaje o tom, kam chcete peníze poslat.

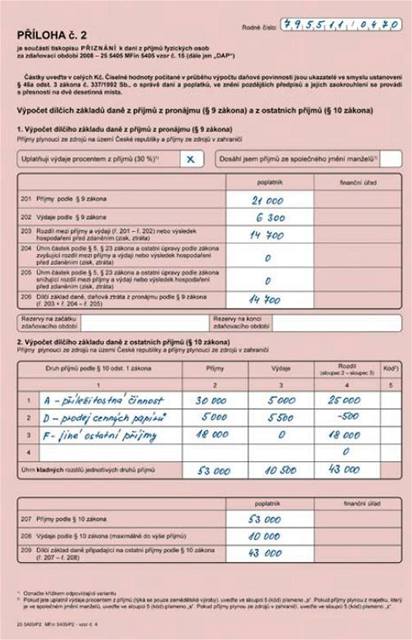

Příloha 2 – pronájem a ostatní příjmy

Příloha je určena všem, kteří mají příjmy z pronájmu a takzvané ostatní příjmy. Sem patří mimo jiné příležitostný prodej, třeba kosmetiky nebo výpěstků ze zahrádky, prodej auta do jednoho roku od jeho koupě, příležitostný pronájem automobilu, stroje a podobně.

Záhlaví: V pravém horním rohu vyplňte rodné číslo.

1. Výpočet dílčího základu daně z příjmů z pronájmu:

Neoznačený řádek: Je třeba zaškrtnout, zda budete odečítat paušální výdaje. Další políčko označte křížkem v případě, pokud příjmy pocházejí z pronájmu věci, která patří do společného jmění manželů. Příjem zdaňuje vždy jen jeden z manželů.

Řádek 201: Do tohoto řádku vepište příjmy z pronájmu nemovitostí nebo movitých věcí.

U movitých věcí (třeba u míchačky, kterou jste pronajali sousedovi) má jít o pravidelný pronájem, pokud něco pronajmete jen příležitostně, uvedete to do přehledu "2. výpočet dílčího základu daně z ostatních příjmů" ve spodní polovině této strany formuláře.

Model: Paní Veselá uvede 21 000 korun, které získala za pronájem chalupy.

Řádek 202: Výdaje mohou být skutečné, například náklady spojené s údržbou či opravou pronajímané nemovitosti, vždy v poměrné části k době, po kterou pronajímáte. Opravu střechy tedy nemůžete uplatnit celou, když třeba chalupu pronajímáte jen na měsíc o prázdninách. Do výdajů můžete v takovém případě dát jen dvanáctinu ceny. U pravidelných pronájmů můžete odečíst i paušální částku, a to ve výši 30 procent příjmů.

Model: Helena použila paušál a vyplnila 6 300 korun.

Řádek 203: Do tohoto řádku přenesete rozdíl mezi řádkem 201 a 202, tedy mezi příjmy a výdaji.

Řádky 204 a 205: Evidenci rezerv nevedou jen podnikatelé, rezervy může tvořit každý občan, který něco pronajímá. Podstata rezerv je v tom, že šetříte na budoucí opravu například pronajímaného domu. Opravu naplánujete za deset let, v hodnotě půl milionu korun. Každý rok pak šetříte 50 000 korun, které nebudete danit. Pozor však, kdybyste nakonec opravu neudělali, musíte dodanit všechno do koruny.

Podkladem pro vyplnění těchto řádků je zvláštní daňová evidence nebo podvojné účetnictví.

Řádek 206: Sečtěte řádky 203 a 204 a od nich odečtěte řádek 205. Získáte tak dílčí základ daně z pronájmu, který přenesete do řádku 39 v hlavním formuláři.

Nečíslovaný řádek: V případě, že neuplatňujete výdaje paušálně, vyčíslete, pokud jste se rozhodli tvořit rezervy na opravy, jejich výši na počátku a na konci roku 2008.

2. Výpočet dílčího základu daně z ostatních příjmů:

V tabulce "Druh příjmů podle paragrafu 10" uveďte příjmy z příležitostných činností (například příležitostný pronájem přívěsu, prodej zeleniny ze zahrádky, pokud však nejste samostatně hospodařící rolník), příjmy z prodeje auta, lodě či letadla do jednoho roku od koupě, příjmy z převodu nemovitostí, movité věci či cenného papíru, pokud není jejich převod osvobozen od daně, a další příjmy uvedené v paragrafu deset.

Pozor: pokud součet těchto příjmů nepřekročí 20 000 korun, danit je nemusíte a dál na této straně nepokračujete. Platí jen pro příležitostné činnosti včetně zemědělské výroby (A).

Do kolonky Druh příjmů vypište, o jaký příjem jde, a podle pokynů k vyplnění přiznání uveďte i předepsané označení:

-

A příležitostná činnost,

-

B prodej nemovitostí (netýká se nemovitostí, které vlastníte déle než 5 let nebo v nich bydlíte alespoň dva roky, a nemáte je v obchodním majetku firmy, případně peníze do roka investujete do bydlení),

-

C prodej movitých věcí (včetně například auta v osobním vlastnictví, které prodáte do jednoho roku od koupě),

-

D prodej cenných papírů (které vlastníte méně než 6 měsíců),

-

E příjmy z převodu družstevního podílu a podobně,

-

F jiné příjmy – zde zdaníte vše, co se jinam nevejde.

Model: Paní Helena měla příjmy z prodeje pojistek (30 000), z předčasného prodeje podílových listů (5 000) a také musí se státem vyúčtovat daňovou úlevu, kterou čerpala na předčasně zrušenou životní pojistku (18 000). Protože příjmy v součtu překračují zákonem danou hranici 20 tisíc, musí je Helena přiznat a platit daň. Příjmy uvede do tabulky a proti nim postaví skutečné výdaje, protože v této kategorii příjmů nelze uplatnit paušál. Ke ztrátě, kterou měla z prodeje podílových listů se v tomto případě nepřihlíží, takže ji počítá jako nulu.

Řádek 207: Sečtěte příjmy v tabulce nahoře.

Řádek 208: Uveďte součet výdajů z tabulky, maximálně do výše příjmů. I když nejste podnikatel, nezapomeňte si o uplatňovaných výdajích vést evidenci.

Řádek 209: Odečtěte od řádku 207 řádek 208 a výsledné číslo zapište.

Neplatíte, když...V některých případech si můžete v klidu přivydělávat, protože získané peníze jsou od daně osvobozeny. Když jste fandou internetových aukcí a prodáváte přes ně nábytek, oblečení, které už vám není či hračky po dětech. Když jste prodali byt nebo dům, pokud jste v něm bydleli alespoň dva roky nebo ho pět let vlastnili. Jestliže jste se ziskem prodali třeba auto, které vám patřilo déle než rok. Když máte příjmy z příležitostných činností, ale jen v případě, že váš přivýdělek nepřesáhne 20 tisíc za rok. Osvobozené od daně jsou i sociální dávky. A důchody do 198 000 ročně. Když dostáváte alimenty nebo třeba prospěchové stipendium. Platí i osvobození příspěvku na péči. Řekněme, že jste se dohodli s tetou, která o sebe už nemůže pečovat, že se o ni postaráte vy. Pak si peníze z příspěvku, který ona dostává od státu právě proto, aby takovou péči zvládla zaplatit, můžete nechat všechny a nic z nich neodvádět. |