Finanční rozhodování patří k velmi důležitým procesům, jejichž podstatu je možno charakterizovat pomocí následujících tří investičních preferencí:

1. Každý investor preferuje více peněz než méně.

2. každý investor preferuje méně rizika než více.

3. Každý investor preferuje stejné množství peněz dnes spíše než zítra.

Třetí z uvedených možností je spojena s problematikou časové hodnoty peněz. To je finanční metoda, která slouží k porovnání dvou či více peněžních částek z různých časových období.

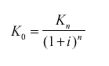

Ze základní rovnice složeného úročení můžeme vypočítat počáteční hodnotu kapitálu, známe-li zbývající veličiny. Počáteční kapitál Ko představuje ( analogický jako u jednoduchého úročení) současnou hodnotu budoucího kapitálu Kn. Současná hodnota kapitálu nám říká, jak velký kapitál musíme dnes uložit, abychom po čase n a při úrokové sazbě i a za předpokladu reinvestování (kapitalizace) úroků, to je při složeném úročení, dosáhli kapitálu Kn.

Srovnání investičních variant na základě současné hodnoty

Příklad 1:

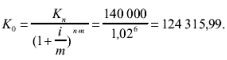

Máme možnost koupit ojetý automobil. Je pro nás výhodnější hotově zaplatit 240 000 Kč, nebo dát zálohu 120 000 Kč a za tři roky doplatit 140 000 Kč ? Co je pro nás výhodnější, máme-li možnost uložit peníze při 4% úrokové sazbě p.a. (úroky jsou připisovány pololetně, ponechány na účtu a dále úročený stejnou sazbou).

Řešení:

|

Jak si vybrat ten pravý fond pro vás? Čtěte ZDE. |

Současná hodnota doplatku činí 124 315,99 Kč. K tomu přičteme zaplacenou zálohu 120 000 Kč a získáváme celkem 244 315,99 Kč. Tato částka je vyšší než 240 000 Kč, proto předpokládáme-li v průběhu budoucích tří let nezměněné úrokové podmínky, je pro nás výhodnější zaplatit v hotovosti, protože k tomu, abychom mohli za tři roky zaplatit 140 000 Kč, museli bychom dnes uložit 124 315,99 Kč.

Neboli: v případě, že zvolíme variantu b), zůstane nám po zaplacení zálohy oproti variantě a) „volných“ 120 000 Kč (platba – záloha) Uložíme-li tuto částku při dané úrokové sazbě na tři roky (do doby placení doplatku), bude zúročená suma po třech letech 134 983,68 Kč. To je méně než doplatek 140 000 Kč.

Příklad 2:

Jako ekonomický ředitel malé společnosti zvažujete dvě možné alternativní investice na dobu šesti let, přičemž se můžete rozhodnout pouze pro jednu z nich. Očekávané peněžní toky, které jsou s nimi spojené, jsou následující (uváděné částky jsou v Kč):

Uvažujeme úrokovou sazbu (výnosnost) 3%. Která z investic je výhodnější?

Řešení:

Nejdříve vypočítáme současnou hodnotu všech budoucích toků podle vztahu (3-7)

Tento vztah použijeme pro každé n od 1 do 6. Celková současná hodnota všech budoucích peněžních toků z investice bude součtem současných hodnot toků v jednotlivých letech.

|

Změnám u fondů figurují nové zákony z kapitálových trhů. Fondy v novém kabátě! Více ZDE. |

Investice 1

Dosadíme Kn = 25 000; i = 0,03; n = 1; 3; 4; 5; 6 a dostaneme:

Od této částky musíme odečíst investované prostředky, které činí 100 000. Tedy čistá současná hodnota investice je rovna:

ČSH = 135 430 – 100 000 = 35 430.

Investice 2

V tomto případě dosadíme po řadě Kn = 24 000; 25 000; 26 000; 26 000; 26 000; 22 000 hodnoty i = 0,03; n = 1; 2; 3; 4; 5; 6; a získáme:

Od této částky musíme odečíst investované prostředky, které u investice 2 činí 100 000. Tedy čistá současná hodnota investice 2 činí 100 000. Tedy čistá současná hodnota investice je rovna:

ČSH = 136 416 – 100 000 = 36 416.

Vyšší ČSH jako rozdíl mezi současnou hodnotou všech budoucích peněžních toků a vloženým kapitálem je druhé investice, která je proto výhodnější.

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví