Minulý týden jsme se pokusili poradit těm, kdo mají skutečně malý příjem (více zde). Dnes se zaměříme na nejširší skupinu lidí, a to s příjmem průměrným.

Problémem je, že každý má jinou představu o průměrných příjmech. Pro někoho je průměrný příjem 25 000 hrubého, někomu nestačí ani 47 tisíc čistého měsíčně. Pokud je však člověk schopen dát stranou pár tisíc, v lepším případě má nějakou sumu naspořenu (100 000, nebo více), má šanci si vytvořit zajímavé portfolio, které už může odpovídat jeho představám.

S rostoucími příjmy a množstvím peněz rostou samozřejmě možnosti, které mohou investoři pro splnění svých cílů využít. Do nějakých výstřelků, i když s vysokými potenciálními výnosy, se však stále není radno pouštět ve velkém. Každý investor by si měl ještě před samotným investováním uvědomit své možnosti a podle toho se zařídit. Rovněž důležité je vědět, že samotná investovaná suma nikdy nemůže být jediným faktorem, který rozhoduje o investici.

Peníze nejsou všechno

Nejdůležitějším faktorem stále zůstává akceptování, resp. neakceptování rizika a s tím spojené očekávané výnosy. Kdo chce vydělávat hodně (v rámci svých finančních možností), musí trochu zariskovat a nemalou část svého portfolia bude umisťovat do relativně rizikovějších nástrojů. Ten, kdo naopak hledí především na uchování hodnoty peněz, bude zase preferovat konzervativní investice.

Nelze zapomínat na investiční horizont a s tím související likviditu jednotlivých investičních nástrojů. Pokud totiž víte, že budete potřebovat finanční prostředky za rok, nebudete je všechny investovat do produktů, v nichž je uvážete na tři nebo pět let.

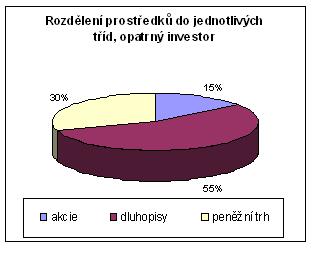

Konzervativní složku každého investora by měly představovat zejména dluhopisy a nástroje peněžního trhu, které jsou stále nejdostupnější ve formě podílových fondů. Jiné nástroje u nás nejsou běžně dostupné a konzervativní složka v cizí měně nemá smysl (pokud počítáme s tím, že pro většinu investorů u nás je referenční měnou koruna). Ty tak budou stále tvořit většinu portfolia opatrného investora. U dynamických investorů budou spíše doplňkovou složkou, s níž musí počítat každý investor.

Vyzkoušejte si investování do komodit

Vyzkoušejte si investování do komoditKromě fondů investujících do státních dluhopisů je možné poohlédnout se také po dluhopisech s vysokým výnosem (ty vydávají firmy s ratingem BB a horším) nebo dluhopisech rozvíjejících se zemí. Ty nabízejí zajímavější zhodnocení než státní dluhopisy. Nevýhodou ovšem je omezená nabídka fondů v domácí měně a pro někoho také vyšší riziko. U opatrných investorů mohou tyto nástroje nahradit část rizikové složky, u dynamických investorů pak mohou tvořit většinu konzervativní složky portfolia.

Bez rizika to nejde

Ale ani ten nejzarytější odpůrce rizika by neměl opomínat rizikovější nástroje ve formě akcií a různých strukturovaných produktů odvozených od akcií. Ty mu v případě příznivého vývoje mohou udělat radost v podobě dodatečného výnosu, který bude mnohem zajímavější než výnos konzervativní složky. Vzhledem k finančním možnostem investorů by výnosová složka určitě měla zabírat větší procento portfolia, než tomu bylo u „chudých“ investorů (a to platí i pro opatrné investory).

Na trhu je dostatek nástrojů odvozujících svůj výnos od akciových trhů, ať už jde o koše akcií nebo indexy, které poskytují dobrý poměr rizika a výnosů a jsou dostupné i v koruně (indexové akciové fondy, basket certifikáty, indexové certifikáty apod.). U opatrných investorů právě tyto produkty budou tvořit rizikovou složku portfolia. U dynamických investorů se pro ně samozřejmě také najde místo, ale neměly by představovat většinu

Někoho možná v této souvislosti napadnou i zajištěné fondy, ty ale díky své povaze přeci jen patří spíše do konzervativní složky, i když slibované výnosy vypadají zajímavě. Určitě je není třeba zatracovat, zejména když v poslední době na trh přicházejí velmi zajímavé produkty, které nabízejí možnost zprostředkovaně investovat například do komodit a podobně. Jejich největší nevýhoda ale stále spočívá v omezené likviditě, což tyto fondy odsouvá spíše do pozice doplňku portfolia. Nahradit je mohou tzv. chráněné fondy, které kombinují vlastnosti běžných fondů (okamžitá likvidita, zajímavý výnosový potenciál) a zajištěných fondů (omezení ztrát na minimum).

Přímé investice na akciových trzích jsou další možností, jak vylepšit výnosový potenciál investičního portfolia. Opatrní investoři na investování na burze mohou nejspíš zapomenout, maximálně mohou vyzkoušet investice v malých částkách na RM-Systému, který je právě pro drobné investory určen. Dynamický investor by se investování přímo do akcií neměl obávat. Přímo na pražské burze jsou dnes kromě akcií dostupné už i strukturované produkty v české koruně (indexové certifikáty, warranty, turbo certifikáty, futures), které mohou být zajímavým zpestřením. Vzhledem k jejich vyšší míře rizika je ale nutné omezit jejich množství na nezbytné minimum.

Stručná charakteristika jednotlivých skupin fondů

|

Co očekávám |

Čeho se musím vzdát |

Jaký fond se hodí |

|

Jistota výnosu, chci jistě vydělat, nechci riskovat pokles. |

Výnos bude malý, jenom těsně nad inflací. |

Fondy peněžního trhu |

|

Chci neprodělat, mohu investovat na 2 roky a déle, mohu si dovolit několik měsíců nevydělávat nebo mírně prodělat. Asi překonáme termínované vklady v bankách. |

Výnosy nebudou nijak obrovské. Pravděpodobně překonají inflaci, ale nepovedou k velkému rozmnožení majetku. Mohu mírně prodělat. (Např. za rok můžeme prodělat 3 %) |

Fondy dluhopisové |

|

Mohu investovat na 4 – 7 let. Za tuto dobu nesmím prodělat. Výnos bude (pravděpodobně) vyšší než u dluhopisů. |

Musíme se vzdát likvidity. S prostředky nebudeme celou dobu nakládat. |

Fondy zajištěné (garantované) |

|

Nadprůměrné výnosy, které dokáží rozmnožit naše investované peníze, můžeme investovat na delší dobu než 3 – 5 let. |

Vzdáváme se jistoty výnosu. Výnos může být zajímavý, ale krátkodobě můžeme prodělat. Musíme se připravit i na pokles investovaných prostředků. (Třeba i na pokles 5 – 10 %) |

Fondy smíšené |

|

Maximální výnos, který dokáže při dlouhodobé investici znásobit vložené prostředky. (Můžeme vydělat i dvojnásobek investované částky.) |

Musíme se připravit na vysoké kolísání investovaných peněz. Musíme investici ponechat alespoň 7 a více let. Během investičního období můžeme dočasně přijít také o 30 – 50 % investované částky. |

Fondy akciové |

Zdroj: Investování pro začátečníky, Daniel Gladiš

V případě potřeby je možné se poohlédnout i po investicích v cizí měně. Tu je možné doporučit zejména dynamickým investorům a především v případě produktů s dlouhým horizontem a vyšším výnosovým potenciálem. Opatrní investoři by měli investice do cizoměnových produktů zvážit, i když ani u nich není tato možnost úplně vyloučena. Opodstatněnost těchto produktů tkví jednak v tom, že v cizí měně je u nich podstatně větší výběr než v koruně, a rovněž na jejich potenciální výnosy nemají výkyvy měnového kurzu až tak velký vliv.

Akcie, certifikáty (od garantovaných až po knock-out certifikáty), warranty, indexové akcie (ETF), ale i podílové fondy jsou prostřednictvím obchodníků s cennými papíry dostupné v nepřeberném množství, což ale pro někoho může znamenat i problém. V tom případě můžete navštívit stránky magazínu Zertifikate Journal, který slouží jako velmi dobrý pomocník při výběru strukturovaných produktů.

{kind=link}