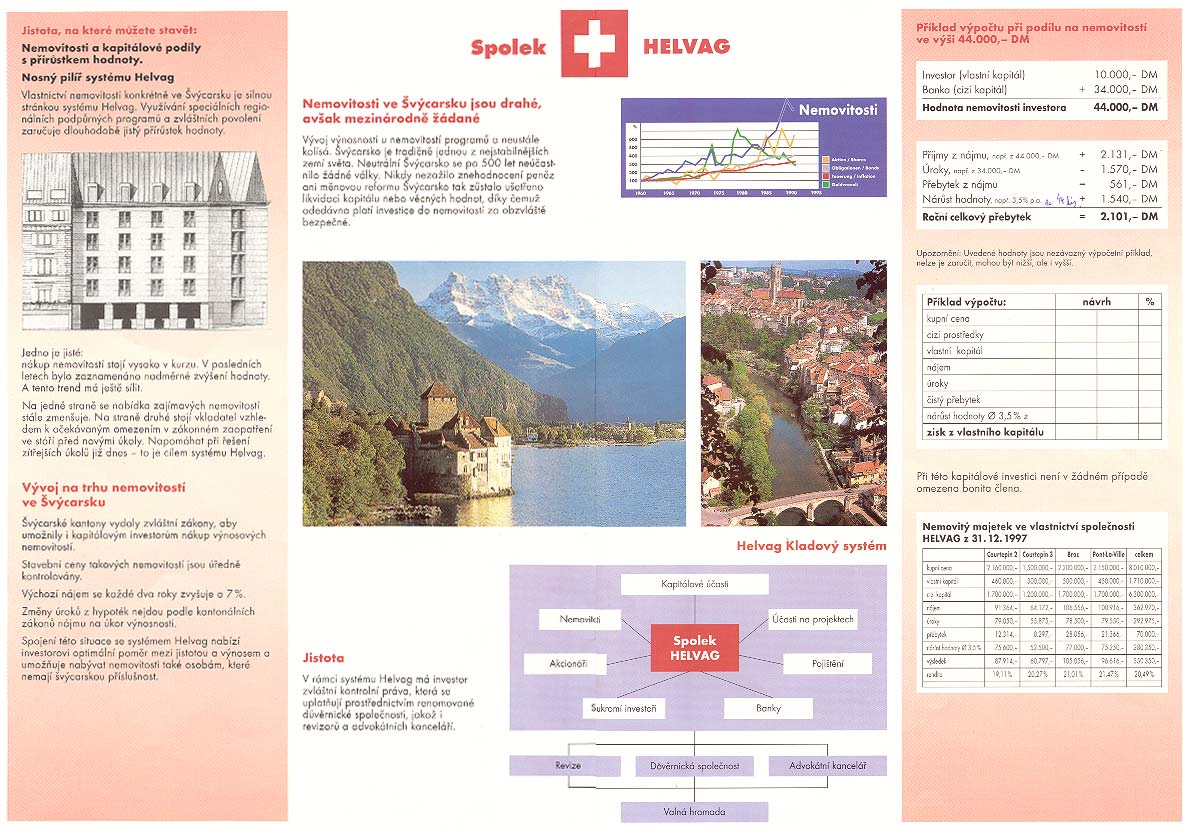

Jistota na které můžete stavět

„Nemovitosti ve Švýcarsku jsou drahé, avšak mezinárodně žádané. Jedno je jisté: nákup nemovitostí stojí vysoko v kurzu. V posledních letech bylo zaznamenáno nadměrné zvýšení hodnoty. Tento trend má ještě sílit.“ Pod dojmem těchto slov z propagačního materiálu vypadá vše na seriózní investici. Švýcarsko, nemovitosti, zvýšení hodnoty…, kdo by na tyto argumenty neslyšel. Zvláště, když je vám garantován roční výnos ve výši 5,6% a jste ubezpečováni o tom, že v posledních čtrnácti letech neklesal nikdy pod 10 procent. Co musíte udělat pro to, abyste mohli být zapojeni do tohoto systému? Maličkost, stačí jen investovat minimálně 200 tisíc Kč na sedm, ale ještě lépe na deset či čtrnáct let. Délka investování je totiž podmíněna švýcarskou legislativou, která neumožňuje spekulativní nákup nemovitostí zahraničními osobami (pokud jako zahraniční rezident stavíte ve Švýcarsku nemovitost, můžete ji prodat nejdříve za 10 let). To už se však dostáváme k samotnému principu fungování celého produktu.

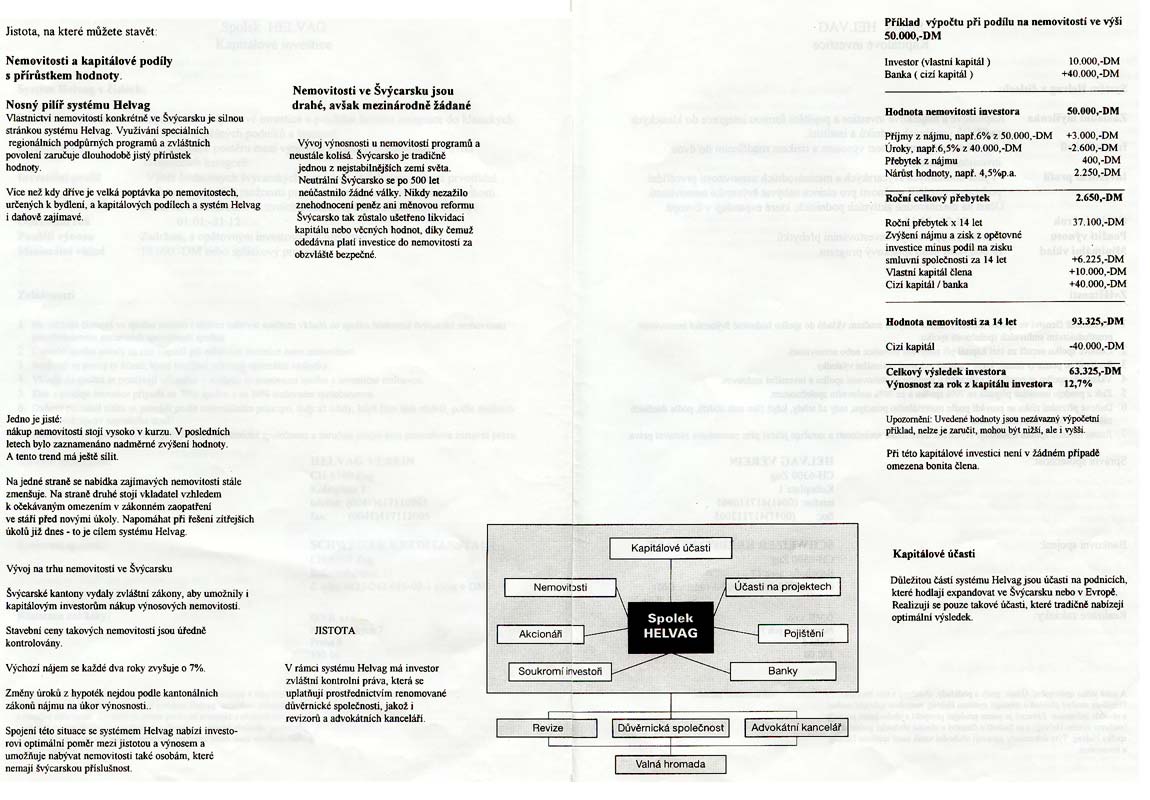

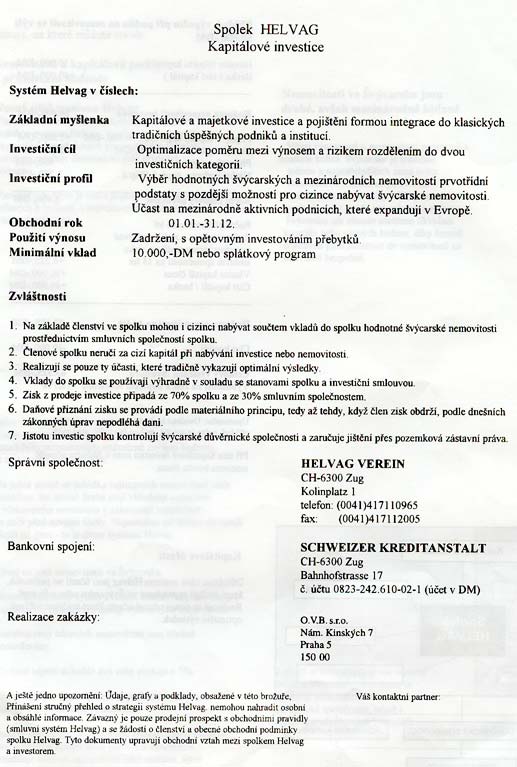

Systém, na kterém jste mohli vydělat solidní částky (OVB tento produkt nabízela od roku 1997), byl následující. Abyste do celého systému mohli vstoupit, musíte se stát členem spolku Helvag (od roku 2000 jste se stali podílníky v komanditní společnosti). K vašim penězům se přidá úvěr od banky a za tyto společné prostředky se koupí (postaví) nemovitost. Nemovitost se pronajme a získaný nájem je vaším příjmem. Po celou dobu samozřejmě splácíte bance úroky z půjčky (ve výši 5-7%), nicméně vzhledem k růstu nájmů (povolený roční růst je 3,5%) a vzhledem k růstu hodnoty pořízené nemovitosti (růst je prakticky totožný s růstem nájmu), dosahujete zisku. Názorněji to ukazuje následující tabulka, převzatá z prospektu Helvagu.

Příklad výpočtu při podílu na nemovitosti ve výši 50 000,- DM

|

Investor (vlastní kapitál) |

|

10 000,- DM |

|

Banka (cizí kapitál) |

+ |

40 000,- DM |

|

Hodnota nemovitosti investora |

|

50 000,- DM |

|

|

|

|

|

Příjmy z nájmu (např. 6% z 50 000,- DM) |

+ |

3 000,- DM |

|

Úroky (např. 6,5% z 40 000,- DM) |

- |

2 600,- DM |

|

Přebytek z nájmu |

= |

400,- DM |

|

Nárůst hodnoty nemovitosti (např. 4,5% p.a.) |

+ |

2 250,- DM |

|

Roční celkový přebytek |

= |

2 650,- DM |

|

|

|

|

|

Roční přebytek x 14 let |

|

37 100,- DM |

|

Zvýšení nájmu a zisk z opětovné investice minus podíl na zisku smluvní společnosti za 14 let |

+ |

6 225,- DM |

|

Vlastní kapitál člena |

+ |

10 000,- DM |

|

Cizí kapitál / banka |

+ |

40 000,- DM |

|

Hodnota nemovitosti za 14 let |

|

93 325,- DM |

|

Cizí kapitál |

- |

40 000,- DM |

|

Celkový výsledek investora |

|

63 325,- DM |

|

Výnosnost za rok z kapitálu investora |

|

12,7% |

Na první pohled je patrné, že tabulka obsahuje nesrovnalost. Tím je špatný výpočet na posledních dvou řádcích, které vycházejí z částky o 10 tis. DM vyšší, než by odpovídalo prostému výpočtu (správně by tedy mělo v tomto případě být 53 325,- DM a 11%).

|

Podívejte se na reklamní prospekty Helvagu: |

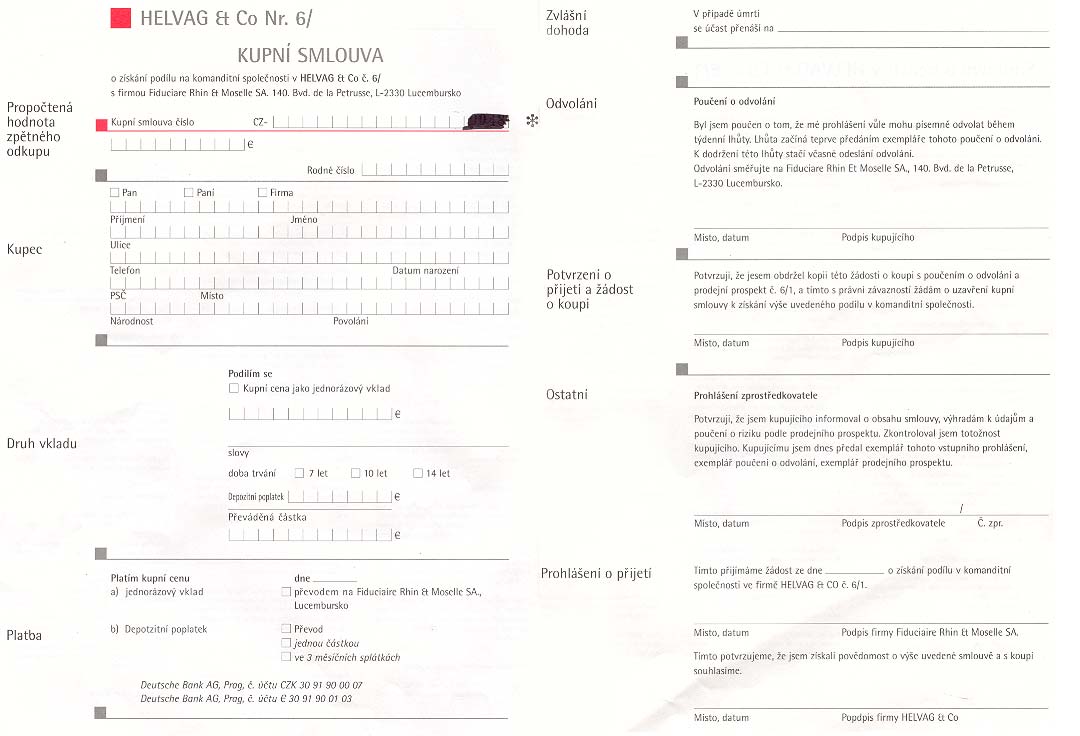

V reklamních materiálech sice bylo uvedeno, že se jedná o nezávazný příklad, avšak přesto se Helvag zaručoval, že bude podílníkům vyplácet minimálně 5,6%, což je u obchodní společnosti značně nestandardní příslib. Dotazy zástupců OVB na své vedení, zdali tento produkt mohou legálně nabízet, byly vždy zodpovězeny slovy, že potřebné povolení od Ministerstva financí tento produkt má a že se o to nemají dále starat. Později se tato informace ukázala samozřejmě jako nesmyslná. Zdroj dobře obeznámený s případem, jehož důvěryhodnost si redakce Fincentra několikrát ověřila, uvedl, že šéf OVB v ČR Günter Gramlich sám přiznal, že žadné povolení neexistuje.

Zhroucení systému

Přestože se Helvag zavazoval k pravidelnému informování o stavu prostředků klientů (2 x ročně formou výpisu), jediné, co klienti dostali, byl certifikát o garantovaném výnosu, jehož obsah byl v drtivé většině případů naprosto odlišný od podepsaných smluv. Ani zpráva o hospodaření Helvagu klientům příliš užitku nepřinesla.

Problémy nastaly v červnu 2001, kdy z Helvagu nepřišly do pražské centrály OVB, jež Helvag v ČR exklusivně zastupovala, žádné provize za získané klienty. Měsíc na to byly od všech prodejců staženy veškeré materiály Helvagu a produkt přestal být nabízen. Mnoho lidí z OVB to přijalo jako velkou „ztrátu“, neboť provize byly vskutku královské. Za investici klienta ve výši 200 000 Kč získávala centrála OVB údajně až 47 000 Kč (tj. 23,5%!!) na provizích. Žádný jiný produkt nebyl tak provizně zajímavý (pro srovnání, provize za prodej pro investory velmi drahého podílového fondu Pioneer Trust byla 6x menší), a proto není divu, že se brzy zařadil mezi nejvýnosnější produkty nabízené OVB.

Koncem července loňského roku policie prohledala kanceláře skupiny Helvag, zabavila dokumenty a vzala do vazby většinu ze čtrnácti obviněných (obvinění znělo na praní špinavých peněz). Celková suma, kterou mělo vedení Helvagu zpronevěřit, byla odhadnuta na 20-30 mil. německých marek (350-500 mil. Kč). To znamená, že zástupci OVB věděli již před čtrnácti měsíci, že systém zkrachoval (informace dostali v tomto dopise), avšak až do minulého měsíce tuto skutečnost před většinou svých klientů tajila.

|

Martin Fuchs, Asociace pro kapitálový trh: |

| „Každá firma poskytující na domácím kapitálovém trhu investiční služby, musí ke svým klientům přistupovat s odbornou péčí, a to bez ohledu na to, je-li to napsáno v zákoně, či nikoli. Důvěra ve finanční zprotředkovatele je nezbytná pro rozvoj jak bankovního, tak kapitálového trhu. Šokujícím je pro mě zjištění, že se zde opět objevil někdo, kdo nabízel přinejmenším velice nestandardní a veřejně neobchodovatelný produkt společnosti, která nemá vůči domácím regulátorům informační povinnost, navíc produkt, který obsahuje nezanedbatelnou garanci. Samotná výše vyplácených provizí je potom naprosto mimo ekonomické možnosti investičních produků u nás i v zahraničí.“ |

Ti, kteří investovali pravidelně (neboť i toto systém umožňoval), však své prostředky nadále v dobré víře zasílali na příslušná bankovní konta. K dovršení všeho tato konta nepatřila společnosti Helvag, avšak společnosti Fiducaire Rhin & Moselle, o které nikdo z finančního trhu doposud neslyšel. Až 15. srpna 2002 zaslala právní kancelář OVB, Doležalová & Hruška, klientům dopis s notnou dávkou pokrytectví. V něm je informuje o tom, že probíhá soudní vyšetřování s představiteli Helvagu a že klienti jistě pochopí, že „proti kriminální energii se lze jen těžko bránit“. Dále se v něm píše, že OVB proto bezplatně nabízí poškozeným klientům právní pomoc při zastupování v zahraničí s tím, že toto klienti jistě ocení!

Je vysoce pravděpodobné, že od samotného počátku věděli šéfové OVB, že nabízejí pochybnou investici. Při provizích vyšších než 20% a při garantovaném výnosu 5,6% muselo být na první pohled patrné, že tento produkt nemůže mít reálný základ a že klienti zřejmě své peníze již neuvidí. Navíc, přestože se ze strany klientů jednalo o vklad, neměla skupina Helvag v ČR žádnou bankovní licenci a provinila se tak zřejmě proti platným zákonům (situace ne nepodobná produktu „Spořitelní účet správy akcií“ od KTP Quantum).

| Petr Koblic, Garanční fond obchodníků s cennými papíry: |

| „Je naprosto vyloučené, že by klienti takovýchto společností mohli své pohledávky nárokovat u Garančního fondu, neboť ten se vztahuje výhradně na klienty zkrachovalých obchodníků s cennými papíry.“ |

Ironické je, že OVB ústy svých obchodních zástupců hlásala, že hlavním pilířem její strategie je vždy nabízet pouze prověřené produkty od prověřených institucí s dlouhodobou působností na finančním trhu (proto OVB nespolupracovala např. s Českou spořitelnou či Komerční bankou, které na finančním trhu „fungovaly pouze několik let“). Toto však není první případ, kdy tato společnost, hnána vidinou tučných provizí, toto své krédo hrubě porušila. Společnost Helvag a osoby za ní stojící, nebylo možno v žádném případě považovat za seriózní a spolehlivé partnery. Před několika lety OVB zase doporučovala spoření na penzi s penzijními fondy Podnikatelský PF a Škoda PF, přičemž o kvalitě jejich vlastníků bylo možno rovněž s úspěchem pochybovat. Tyto fondy se dostaly do potíží a nebýt nabídek Vojenského otevřeného PF, resp. ABN AMRO PF, jež klienty těchto fondů převzaly, skončily by úspory klientů v nenávratnu. Klienti OVB investující do projektu Helvag nyní musí vyčkat na rozhodnutí příslušných soudů, a doufat, že se jim z vložených prostředků alespoň část vrátí zpět. Další z možností by mohlo být i podání žaloby na OVB za náhradu škody. Otázkou však zůstává, jak by tato žaloba dopadla.

| Čtěte dále příběh radnice ve Velké Bíteši, jejíž představitelé investovali do produktu Helvag 3 miliony korun!! Podrobnosti ZDE |

OVB je na českém trhu ve svém oboru jednou z největších organizací. Tato kauza však pro ni zřejmě bude znamenat značnou ztrátu kreditu v očích jejích klientů. Podle dostupných informací se zdá, že naprosto oprávněně.

Investovali byste 200 000 Kč do podobného projektu? Myslíte si, že se od začátku jednalo o podvod nebo šlo pouze o nešťastnou souhru okolností?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}