Dlouhá doba fixace pro nás znamená delší jistotu, že banka nezmění úrokové sazby. Máme tak jistotu, že se naše výše splátky nezmění. Na druhou stranu jsme omezeni v možnostech splacení hypotečního úvěru. Kratší doba fixace má výhodu především v nižší úrokové sazbě. S kratší dobou fixace je spojeno vyšší riziko změny sazby, a tím pádem nám hrozí nárůst splátky.

Která sazba pro nás bude lepší?

Rozhodování je podobné jako při rozhodování o investicích. Tam míváme možnost volby: buď pravděpodobně výnosnější, ale rizikovější, anebo nižší výnos, ale větší jistotu. U rozhodování o době fixace je to podobné. Buď zvolíme větší jistotu, ale naše řešení bude pravděpodobně dražší, nebo přistoupíme na větší riziko, zvolíme kratší fixaci a dosáhneme úspor.

|

Aktuální ceny bytů a nájemného v ČR vám přináší exkluzivní projekt serveru iDNES a společnosti IRI. Více na CENYBYTU.IDNES.CZ |

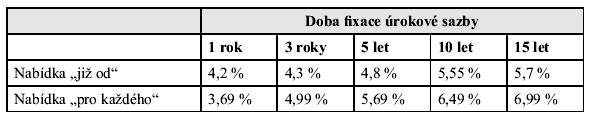

Tabulka: Nabídka úrokových sazeb bank k srpnu 2004. Sazba „již od“ je minimální sazba za jakou lze úvěr získat. Sazba bude pro konečného klienta pravděpodobně navýšena. Sazba „pro každého“ bude nabídnuta každému klientovi.

Jestli je růst sazeb na 7,29 % za 5 let reálný, nebo ne, se dnes neví. To se bude vědět až za 5 let. Dnes se mluví o tom, že sazby pomalu rostou, ale kde budou sazby za 5 let si netroufá říci nikdo. Nicméně růst z dnešních 5,69 % na 7,29 % je poměrně velký a snad méně pravděpodobný. Kdo chce zkusit ušetřit, bude volit kratší fixaci. Kdo se bojí rizika nebo je přesvědčen o výrazném růstu sazeb, bude volit fixaci nižší.

Podobný postup při rozhodování můžeme uplatnit i u kratších dob fixace. Třeba při porovnávání 5leté a 3leté sazby. 5letá je 5,69 %, 3letá je 4,99 %. Máme jisté, že první 3 roky ušetříme 0,7 % každý rok. Jaká bude situace za 3 roky nevíme. Aby pro nás bylo rozhodnutí prodělečné, musely by sazby vzrůst nad 6 % pro 3letý fix. Bude-li nárůst menší nebo dojde-li dokonce k poklesu sazeb, bude pro nás rozhodnutí výdělečné.

Jakou dobu fixace úrokové sazby byste si pro svou hypotéku zvolili vy? V čem je podle vás výhodnější? Dáváte přednost výnosu, nebo jistotě?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi