Dodnes většina rodin, které nemají nadprůměrné příjmy, řeší situaci nepříliš vhodným způsobem a nechává případné nadbytečné prostředky „pracovat“ na běžném, nebo temínovaném účtu v bance. Bohužel na nich peníze pracují příliš těžko, a únava se projevuje spíše poklesem jejich reálné hodnoty, než růstem. Navíc například peníze na běžném účtu velmi svádějí k tomu, abychom je postupně utratili ne právě nejrozumnějším, způsobem. Nejrozumnější je omezit vklady v bance pokud možno na minimum.

Člověk dnes nemusí vydělávat statisíce měsíčně, aby mohl investovat. A dokonce rozumně investovat. Není výjimkou, že má člověk našetřeno několik desítek tisíc korun a buď není rozhodnutý co s nimi udělá anebo prostě čeká na vhodnou příležitost. Ti, co nemají dostatek prostředků najednou, pak mohou investovat pravidelně nižší částky.

Upřednostněte korunu

V každém případě, ten kdo nemá velké množství prostředků na to, aby si mohl dovolit vytvořit rozsáhlé portfolio, by měl uvažovat o investicích pouze v českých korunách. Stále se sice mluví o blížícím se vstupu do měnové unie, v současnosti však toto téma pořád ještě není příliš aktuální. Možnosti se tak trochu scvrkávají, ale vždy je ještě z čeho vybírat.

Samotné akcie, nebo derivátové produkty navázané na akcie jsou příliš drahé, velmi dobrou alternativou pro korunové investory jsou ale podílové fondy. Poskytují dobrou diverzifikaci, přiměřenou míru rizika a vcelku příznivé poplatky. Ti, kdo spoléhají na pravidelné investování, se mohou realizovat v produktech, které nabízí snad každá větší investiční společnost a těmi jsou profilové fondy, které investují do jiných fondů podle toho, jaký rizikový profil investor upřednostňuje.

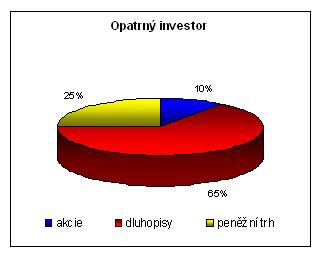

Jak tedy rozdělit prostředky, když si tak říkajíc nemůžeme moc vyskakovat? I v této skupině investorů mohou existovat jedinci s vyšší, nebo nižší tolerancí k riziku a s jiným investičním horizontem. Ani ti konzervativnější by však neměli úplně zavrhnout rizikové nástroje. Akciové a dynamické smíšené fondy si své místo v portfoliu určitě najdou, není třeba se jich bát. V portfoliu mohou zabírat kolem deseti procent. Pro pravidelné investory se hodí dynamické profilové fondy.

Druhou největší položkou (20 – 30 %) budou nejkonzervativnější produkty, kam bychom opět mohli zařadit podílové fondy, tentokráte fondy peněžního trhu. Ty sice v poslední době nedosahují valných výsledků (to ovšem platí téměř o všech aktivech na kapitálových trzích), v delším horizontu by však přeci jenom měly předčít ve výnosech termínované vklady. Velkým plusem pro fondy je pak dobrá likvidita. Pro pravidelné investory se hodí konzervativní, případně opatrné profilové programy.

Největší podíl (60 – 70 %) budou představovat produkty, jejichž riziko a výnosový potenciál je někde mezi akciemi a nástroji peněžního trhu. Jedná se především o dluhopisové a smíšené balancované a defenzivní fondy. Jejich riziko i výnosy sice nedosahují úrovně akcií (akciových fondů), jsou ale vyšší, než u fondů peněžního trhu. Jsou tak jakousi zlatou střední cestou. Pro pravidelné investování se pak hodí vyvážené, resp. balancované profily.

Cizí měna jen pro otrlé

Případné investování v cizí měně je aktuální pro ty, kteří se nebojí rizika a jsou i přes nepříliš velký objem dostupných prostředků ochotni udělat maximum pro co největší výnos. Takoví investoři mohou podstoupit určité měnové riziko související s pohybem kurzu české koruny, na druhé straně ale mají na výběr širší investiční možnosti. K těm patří kromě produktů pro korunové investory (velký výběr fondů, případně jednotlivých akcií) jak vysoce rizikové produkty (warranty, knock-out certifikáty, které ale při malém množství dostupných prostředků nejsou velmi vhodné), tak i konzervativnější alternativy (ETF, indexové certifikáty apod.). Určitě je však potřeba myslet na to, že investice v cizí měně budou představovat jen malé procento z celkového portfolia a budou investovány do produktů s delším horizontem a vyšším výnosovým potenciálem, aby se vliv měnového rizika snížil na minimum.

U této skupiny investorů budou spolu s korunovými akciovými fondy tvořit tyto nástroje alespoň 30 procent portfolia. Kolem 60 % by pak měly tvořit dluhopisové fondy, případně vyvážené profily Nástroje peněžního trhu budou tvořit nezbytné minimum.

Zkuste investovat do životního cyklu

Velmi zajímavými produkty, které si v poslední době hledají místo na trhu, jsou investice spojené s automatickým rebalancováním a realokací (přeskupování, postupná změna rizikového i výnosového profilu) portfolia. Velké množství investorů totiž s takovou možností ani nepočítá, případně neví, jak k ní přistoupit. V zahraničí jsou rozšířené pod názvem Lifecycle funds (fondy životního cylku).

Základem je přesouvání prostředků z rizikových aktiv do konzervativních produktů v čase bez toho, aby se o tuto činnost staral sám investor. To pomůže zejména nezkušeným investorům, kteří by se mohli velmi lehce dopustit zbytečných chyb a ušetří jim to čas. Investor s delším horizontem tak může investovat více do rizikových aktiv a v průběhu let se prostředky přesouvají do konzervativních produktů. Naproti tomu u investora s krátkým horizontem již od začátku investice převažují nerizikové nástroje, jejichž podíl se časem ještě více zvyšuje. U nás takové produkty nabízejí například společnosti Conseq Invest (program s názvem Horizont Invest), nebo Pioneer Investments (Rentier Invest). Je možné využít jak jednorázovou formu, tak formu pravidelnou. Investorům, kteří nemají mnoho zkušeností s investováním a nemají čas na to, aby se starali o to, kam a kdy investovat, lze tento typ fondu jen doporučit.