A i když tuto povinnost nemají, lépe řečeno nechtějí si snížit daň o úroky, vyplatí se jim kontrolovat, zda zaměstnavatel odečetl z jejich daňového základu vše, co měl. Tedy například částku na děti či sumy, které zaplatili například na úrocích z úvěrů ze stavebního spoření, na penzijní nebo životní pojištění nebo třeba peníze, které věnovali na charitu. Avšak za předpokladu, že svému zaměstnavateli potřebné dokumenty (potvrzení o zaplacených částkách) předali do 15. února. Všechny uvedené položky totiž mohou výrazně snížit daně.

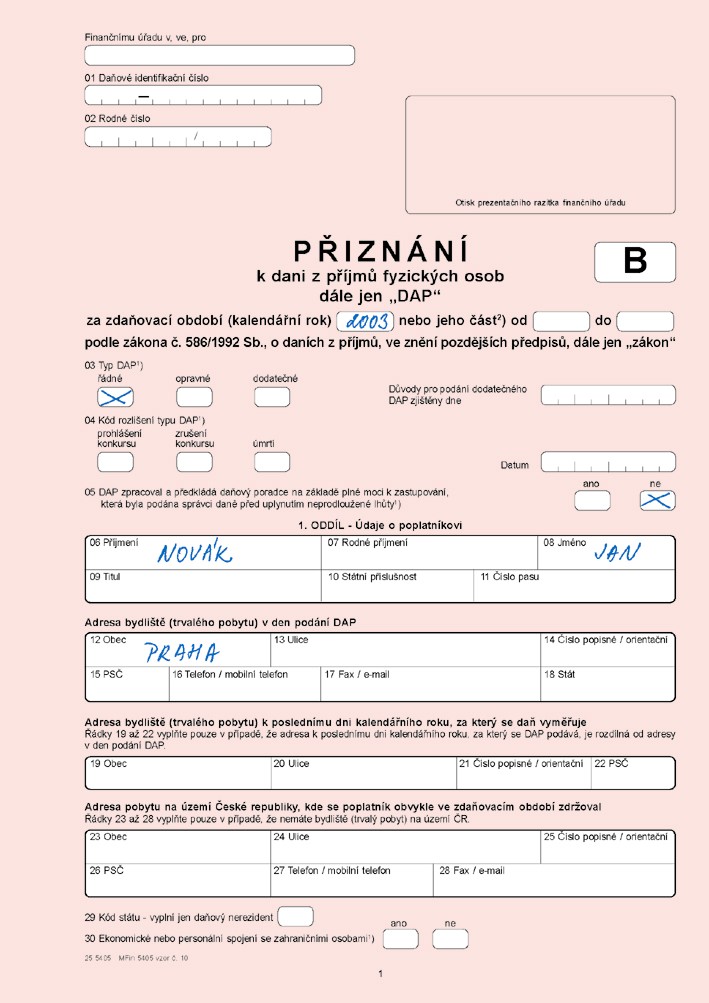

Kdo podává daňové přiznání A

- zaměstnanci s jedním zaměstnavatelem, kteří u něj nepodepsali takzvané prohlášení k dani z příjmů ze závislé činnosti

- zaměstnanci s více zaměstnavateli souběžně

(naopak lidé, kteří vystřídají během roku více zaměstnavatelů, ale nikde nepracují současně, daňové přiznání vyplňovat nemusí, měli by si však všude vyzvedávat potvrzení o zdanitelných příjmech a podepsat prohlášení k dani)

- zaměstnanci, kteří splácejí hypoteční úvěr, o jehož úroky si chtějí snížit daně

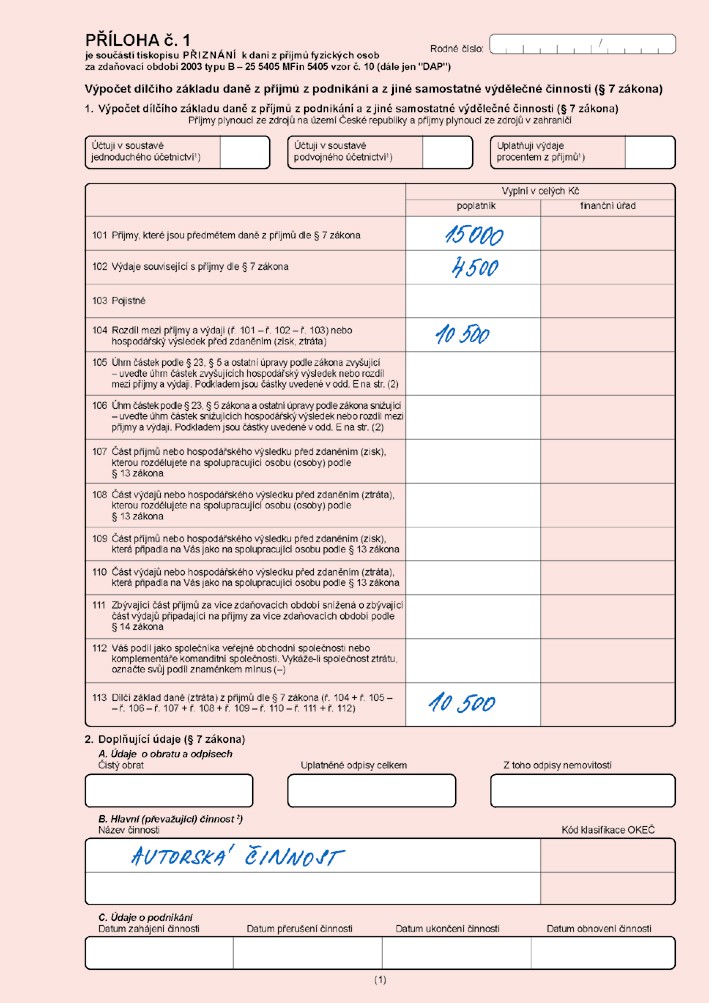

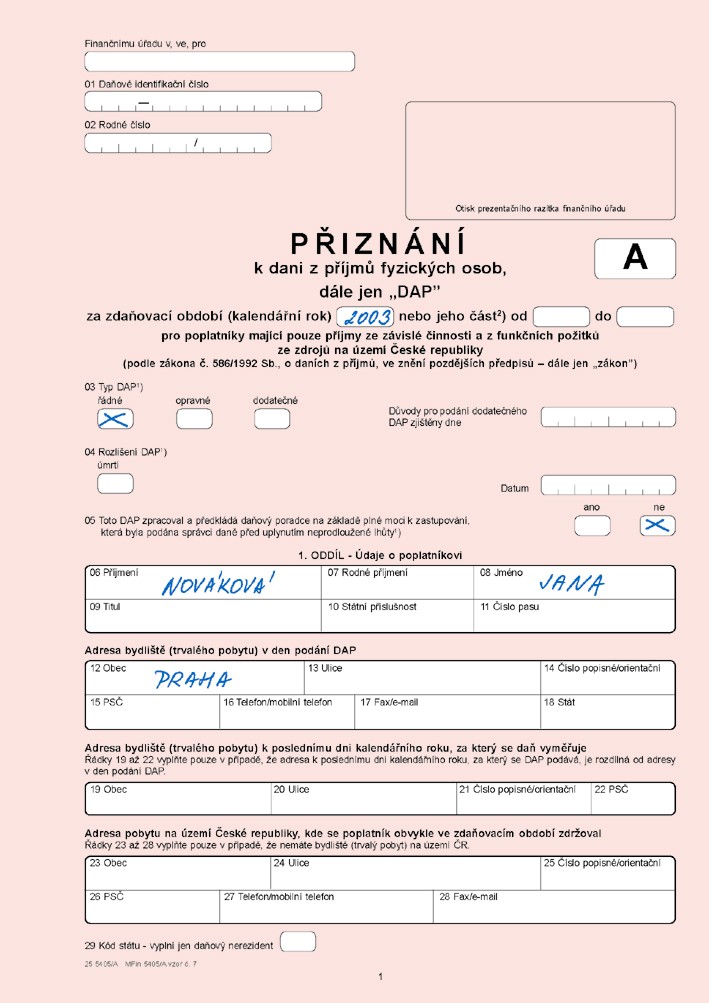

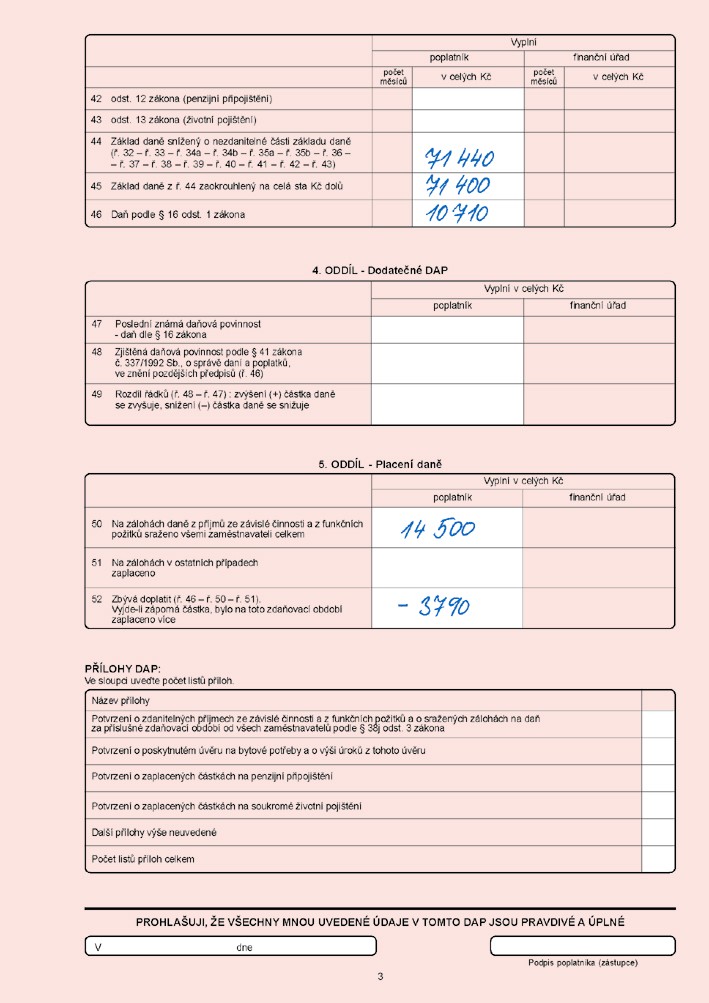

| Chcete vědět, jak správně vyplnit daňové přiznání? Připravili jsme pro vás příklady s vyplněnými formuláři: tiskopisy B1, B2, B3, B4, příloha č. 1, příloha č. 2. Formuláře A1, A2, A3 a A4. Zadání příkladů naleznete ZDE. |

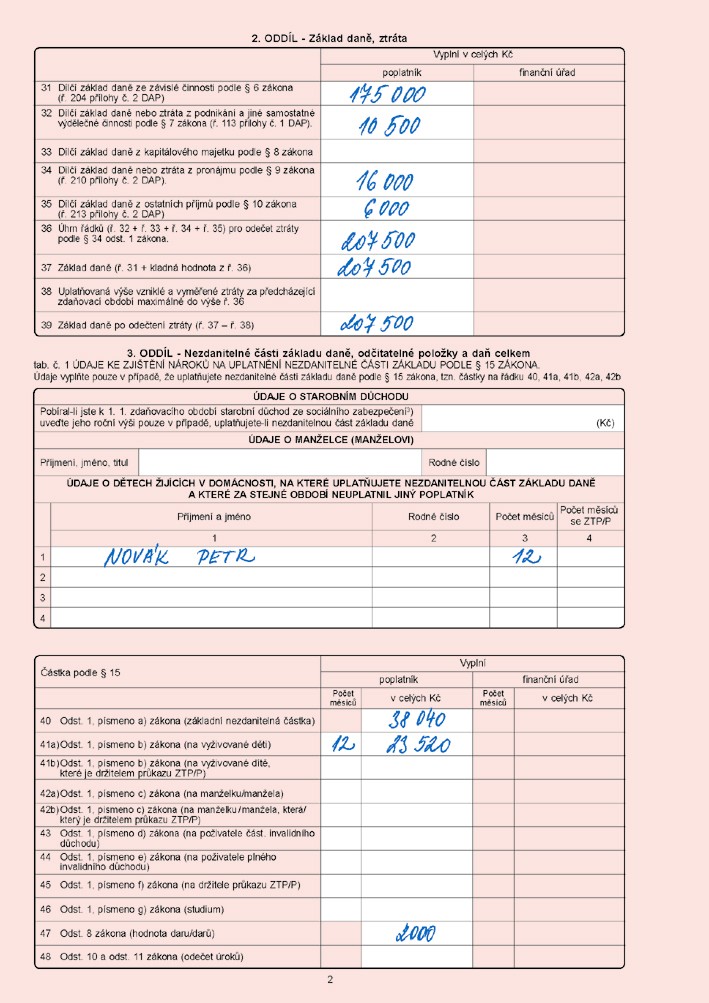

Jak správně spočítat daň v případě, že si ji chcete snížit o úroky z hypotéky

1. Vyzvedněte si od každého svého zaměstnavatele potvrzení o zdanitelných příjmech.

2. Pokud si chcete odečíst z daňového základu úroky z hypotéky, požádejte svoji banku o potvrzení. Stejně postupujte i v případě odpočtu úroků z úvěru ze stavebního spoření, životního pojištění či penzijního připojištění. Pokud si chcete odečíst dar na dobročinné účely, nemusíte doklad přidávat k daňovému přiznání, měli byste ho mít však po ruce pro případ kontroly z finančního úřadu. Vyžadovat ho po vás bude i mzdová účtárna, jestliže daně vypořádává za vás.

3. Z potvrzení o zdanitelných příjmech sečtěte všechny hrubé příjmy. Od výsledné částky odečtěte zaplacené pojistné.

4. Od výsledku odečtěte odčitatelné položky a nezdanitelné části daně - mimo jiné 38 040 korun na poplatníka, případně položku „na nezaopatřené děti“, „manželku s nízkým příjmem“ apod. Zákon o dani z příjmů umožňuje snížit dávku státu rovněž mimo jiné o dary na dobročinné účely, životní pojištění, penzijní připojištění či úroky z úvěrů na bydlení. Úplný výčet možností najdete v Pokynech k vyplnění daňového přiznání. Pozor - je v nich však chyba. Jako dar si můžete odečíst z daňového základu až 20 procent (10 na charitu obecně plus 10 na odstraňování živelních pohrom), nikoli jen 10, jak je uvedeno v tiskopisu.

5. Výsledek se zaokrouhlí směrem dolů na celé stovky.

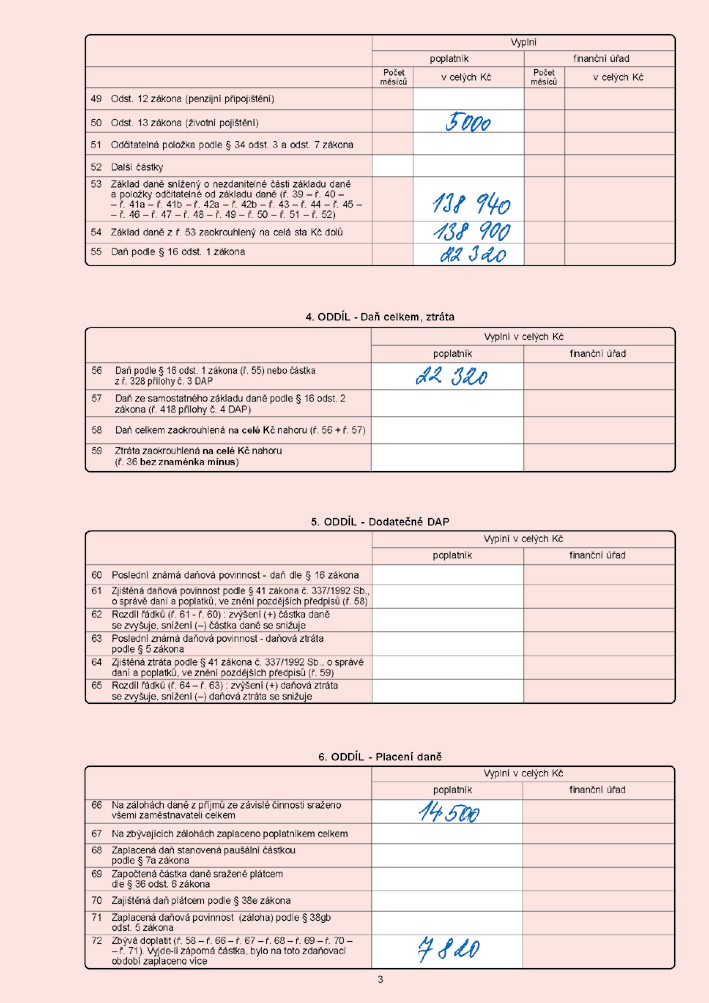

6. Výsledné číslo slouží jako podklad pro výpočet daně. Tu určíte podle tabulky, kterou najdete v Pokynech k vyplnění daňového přiznání či zákoně o dani z příjmů.

7. Daň, kterou spočítáte, porovnejte se zaplacenými zálohami na daň. Najdete je na potvrzení o zdanitelných příjmech. Jestliže je rozdíl mezi vypočtenou daní a zálohami (daň minus zálohy) kladný, musíte státu doplatit. V případě, že vám vyjde záporná hodnota, na zadní straně tiskopisu daňového přiznání požádejte o vrácení přeplatku.

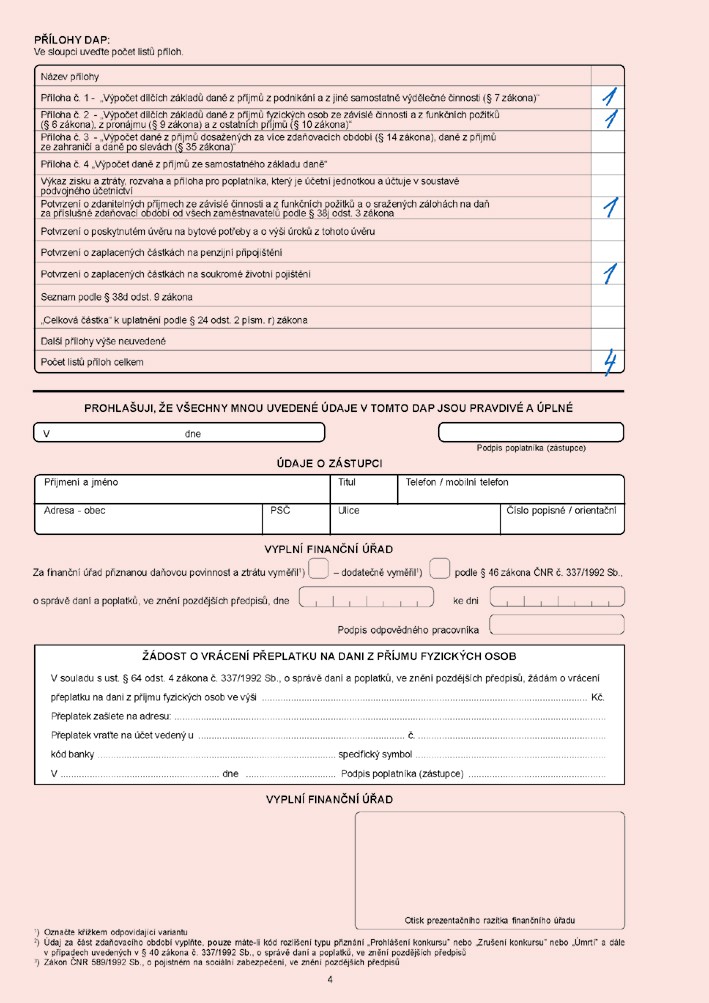

8. Seznam povinných příloh k daňovému přiznání je uveden na jeho straně 3.

Příklad k vyplněnému tiskopisu A naleznete ZDE.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}