Vlivem inflace tak rostou nejen ceny zboží, ale zároveň se znehodnocuje cena peněz. Dnes si za 1 000 Kč můžeme koupit více, než si budeme moci koupit za 5 let.

Zvykli jsme si bát se inflace, pokud chceme peníze spořit. Když dnes uložíme 1 000 Kč do banky a banka nám nabídne 1,5 % úroků, vypadá to, že vyděláme. Není to mnoho, ale za rok budeme mít více peněz než nyní. Jestli si za rok po vypovězení vkladu budeme moci koupit více nebo méně než nyní, bude záležet na pohybu cen. Jestli ceny nevzrostou, opravdu si koupíme více. Jestliže vzrostou např. o 2 %, budeme si moci koupit méně.

|

| SPOČÍTEJTE SI: |

|

Jak vysokou hypotéku si můžete s vašimi příjmy dovolit a kolik vás bude stát? |

Další obavu o splácení úvěru nám přináší pokles podpor a růst splátky úvěru. Uvažujme daňové odpočty. V kapitole o státních podporách jsme mluvili o daňových odpočtech. Na počátku splácíme velký objem úroků, proto je výše daňových odpočtů maximální. S postupujícím splácením úvěru objem úroků klesá a výše daňových odpočtů také. Výsledná splátka tak roste.

Kromě toho, že nám porostou výdaje (vlivem inflace), poroste nám zároveň i splátka. Není proto čerpání a splácení úvěru moc rizikové? Budeme mít na splátky i 10 nebo 20 let?

Inflace nám pomáhá

Zní to jako omyl. Vždyť komu inflace kdy pomohla? Asi s tím nemáme zkušenosti, protože jsme se na ni dívali z hlediska věřitele, tedy toho, kdo ukládá peníze. Po jejich zpětném vyplacení se musí od všech zisků (připsaných úroků) odečíst míra inflace. Čím je vyšší, tím méně nám reálně zbyde.

|

Investice do bytů ztrácejí kouzlo. Sehnat nájemníka na delší dobu je problém. Více ZDE. |

Splátka úvěru 1 000 Kč měsíčně před 10 lety nebyla vůbec malá. Nyní činí stále 1 000 Kč měsíčně, ale její výše je téměř směšná (v porovnání s tím, jaká byla kdysi). Stejně tak dnešní splátka úvěru 1 000 Kč se nám za 10 let bude zdát daleko nižší.

Částku 1 000 Kč vyděláme za 10 let snadněji než dnes (alespoň doufejme). Také to, co jsme si dnes koupili za celý úvěr, bude za 10 let vypadat jako velice dobrá koupě, protože daná věc bude pravděpodobně daleko dražší.

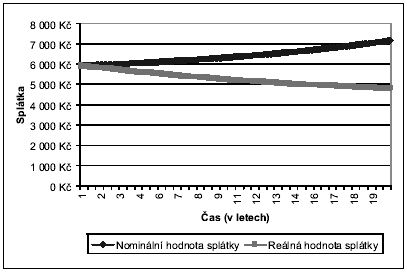

Graf: Porovnání reálné a nominální výše splátky hypotečního úvěru (výše úvěru 1 mil. Kč, úroková sazba 6 %* , splatnost 20 let, daňové pásmo klienta 25 %, výše inflace 2 % p.a.)

To, co jsme intuitivně cítili, je přesně obsaženo v grafu. Inflace nám opravdu pomáhá, protože reálná hodnota splátky v čase klesá. Nominální splátka (kolik platíme měsíčně bance) roste. To je dáno poklesem podpor. Ale reálná hodnota splátky klesá. Vliv inflace je silnější než růst splátky úvěru.

V grafu počítáme s inflací 2 % a s daňovými odpočty. Kdyby:

-

byla inflace vyšší, byl by pokles splátky výraznější;

-

byla inflace pouze 1 % p.a., splátka by téměř neklesala – pokles reálné hodnoty splátky vlivem inflace by byl eliminován poklesem podpor;

-

byla inflace nulová, byla by reálná splátka stejně vysoká jako splátka nominální;

-

nebylo možné uplatnit daňové odpočty, byla by splátka vyšší, ale již by nerostla – jakákoli inflace by splátku snižovala.

|

Úrokové sazby hypoték stále hledají dno. |

Výše poklesu je silně diskutabilní. Vše záleží na tom, jaká bude inflace v příštích 20 letech. Nedokážeme spolehlivě předpovědět inflaci v příštím roce, natož za 20 let. Není proto důležité, kolik bude činit splátka na konci doby splatnosti, ale je důležité, že nám inflace pomůže, protože splátku sníží. Proto na počátku se nám bude úvěr splácet nejobtížněji a s postupem času by to mělo jít stále lépe a lépe.

*Poznámka: V knize uváděné úrokové sazby hypoték v současnosti nejsou aktuální, průměrná úroková sazba hypotečních úvěrů se dnes pohybuje kolem 5% p.a.

|

Předchozí ukázky z knihy | |

|

Bydlení za vlastní? Ne vždy nejlepší cesta |

Růst mezd - pomoc při splácení úvěrů |

|

Vyplatí se nespěchat se splacením úvěru? |

|

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví