Mnoho lidí skončí přemýšlení o investicích tím, že peníze uloží do banky. Investice jsou podle nich zbytečným luxusem. To však nemusí být pravda a i s malou částkou se dá výhodně investovat.

Pokud investujeme v řádech tisíců korun, nemůžeme očekávat výnosy, které z nás hned udělají boháče. Důležitý je spíše čas, který si pro investování vyhradíme, a trpělivost. Rovněž je nutné myslet na to, že nemůžeme všechny peníze investovat do jednoho investičního nástroje. Důležitá je tedy diverzifikace, která bude vypadat jinak u konzervativních investorů, kteří se bojí rizika, a u dynamických investorů, kteří preferují především výnos.

Základem jsou fondy

Pro ty, kteří nemají k dispozici dostatek peněz nebo nejsou zkušenými investory, jsou nejvýhodnějším možným řešením podílové fondy. Zejména díky své jednoduchosti, velmi dobré likviditě a diverzifikaci, kterou si investor s menší částkou sám nemůže dovolit. Zajímavý je rovněž přiměřený poměr rizika a výnosů a relativně nízké poplatky.

Minimální suma potřebná pro investování do fondů je v současné době nízká - jednorázově jde o 1000 až 5000 Kč, pravidelně (například měsíčně) dokonce jen sto až 500 korun.

Fondy však zdaleka nejsou jediným způsobem. Investice do akcií nebo derivátových produktů přímo na burze ovšem není pro malé investory příliš vhodná. Vzhledem k výši poplatků je tento přístup pro investory s malými částkami zajímavý pouze v případě, že budou dodržovat dlouhý investiční horizont a budou schopni přežít i podobné časy nejistoty, jakých jsme svědky v posledních týdnech a měsících.

Jakékoli zbrklé reakce a výprodej akcií v obdobích propadů mohou vést ke zbytečným ztrátám, které pak mohou v malém portfoliu nadělat skutečnou paseku. Žádné krátkodobé spekulace rovněž nepřichází v úvahu, protože fixní poplatky za uskutečněné obchody se v malých investovaných částkách projeví mnohem více než u větších objemů.

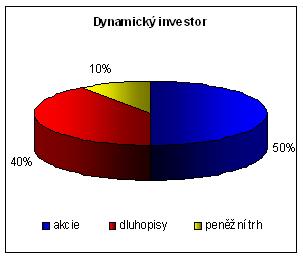

Dynamickou složku portfolia by tedy měly tvořit akciové fondy, případně certifikáty. U dynamických investorů mohou akcie představovat i více než polovinu portfolia, ani konzervativní investoři by se jim však neměli úplně vyhýbat.

Dluhopisy jsou pro opatrné

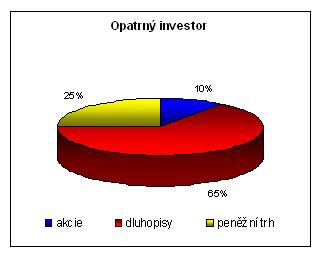

Konzervativní složku mohou tvořit dluhopisové fondy a fondy peněžního trhu, které investují do dluhových cenných papírů vydávaných státem, případně velkými, stabilními společnostmi s vysokým ratingem. U opatrných investorů budou dluhopisy a peněžní trh tvořit samozřejmě většinu portfolia, své místo si však najdou i u dynamických investorů.

| Typ fondu | potenciální výnos | stupeň rizika |

| akcie, akciové fondy | 10 - 15 % | vysoký |

| smíšené fondy dynamické | 8 - 10 % | středně vysoký |

| smíšené fondy defenzivní | 5 - 6 % | střední |

| dluhopisy, dluhopisové fondy | 3 - 5 % | středně nízký |

| fondy peněžního trhu | 2 - 3 % | nízký |

Samotné dluhopisy rovněž nejsou většinou určeny pro retailové investory, jelikož minimální objemy se pohybují v řádech milionů korun. I zde jsou proto řešením podílové fondy, které nákup dluhopisů umožní a rovněž se postarají o rozumnou diverzifikaci.

Riziko sníží i zajištěný fond

Určité řešení konzervativní složky mohou představovat i zajištěné fondy, zejména kvůli garanci návratnosti investované částky. Jejich výnosy se však s velkým množstvím způsobů výpočtu výnosu dosti liší. Velkou nevýhodou je pevně stanovená doba splatnosti a vyšší poplatky při jejím nedodržení.

Složení portfolia u dynamického investora

Alternativou mohou být chráněné fondy, které sice negarantují vrácení celé částky (výjimkou je Pioneer zajištěný fond 2, který garantuje 100% návratnost v tříletém období), jejich maximální ztráta je ale ohraničena. Hranice je většinou na hladině 90 % z investované sumy a v průběhu času se posouvá buď po dosažení určitého výnosu, nebo po každém překonání nejvyššího historického výnosu. Protože jde o aktivně spravované produkty a dynamická složka ve formě akcií může tvořit velký podíl portfolia, poměr výnosu a rizika je velmi zajímavý. Jde navíc o otevřené fondy, čímž je na rozdíl od běžných zajištěných fondů zaručena dobrá likvidita.

Koktejl smíšených fondů

Zajímavým řešením mohou být smíšené fondy, které investují do různých tříd aktiv, a investorům tak pomohou vyřešit problém diverzifikace. I zde se najdou rizikovější, dynamické fondy s převahou akcií, ale i konzervativnější, defenzivní fondy, které investují převážně do dluhopisů.

Složení portfolia u opatrného investora

Pro ty, kteří si nemohou dovolit investovat jednorázově vyšší sumu peněz a i ta nejnižší požadovaná částka je pro ně problém, je vhodné investovat pravidelně. Kromě minimální potřebné sumy je výhodou pravidelných investic i průměrování investice, což ocení zejména konzervativní investoři. Velmi dobrými produkty, do nichž se vyplatí investovat pravidelně, jsou tzv. life cycle fondy. (fond životního cyklu). Jejich největší výhodou je automatické rebalancování a realokace portfolia (přeskupování a postupná změna rizikového profilu). Jde o poměrně nové produkty, jejich počet i obliba však roste - více ZDE

Doporučuje se koruna

Pokud se už tedy rozhodnete, ale vaše možnost vám nedovolí investovat velké množství peněz, měli byste brát v úvahu pouze investice v koruně. V cizí měně je sice nabídka mnohem širší, měnové riziko je ale zejména pro konzervativní investory zbytečně velké. Posilování koruny, které je tak oblíbené u českých turistů, znehodnocuje každou nezajištěnou investici. Konečný výnos pro českého investora, i když například v dolarech jeho investice vypadala zajímavě, může být ubohý. I z toho mála, které je dostupné v domácí měně, se však dá vybrat. Pokud chcete investovat do zahraničních cenných papírů a zároveň bez měnového rizika, vyplatí se produkty zajištěné do koruny.

Kdybyste se přeci jen nespokojili pouze s domácí měnou a pokud jste ochotni podstoupit měnové riziko, měly by cizoměnové investice představovat pouze malé procento z celkové vámi investované částky. V cizí měně je pak nejvýhodnější investovat pouze do výnosnějších produktů s dlouhým investičním horizontem (akcie, certifikáty, ETF), u nichž se díky jejich vyšší volatilitě vliv změny měnového kurzu projeví mnohem méně než u konzervativních produktů.