Stávající důchodový systém čelí bezprostřednímu nedostatku finančních zdrojů, protože je neustále méně pracujících lidí a více lidí odcházejících do důchodu. Zdravotní výdaje rostou také, což zatěžuje státní finance ještě více. Zároveň s tím lidé očekávají delší a aktivnější život. Konečný výsledek? Zodpovědnost za finanční zabezpečení ve všech etapách života se přesunuje na jedince.

Státní důchody jsou pod tlakem

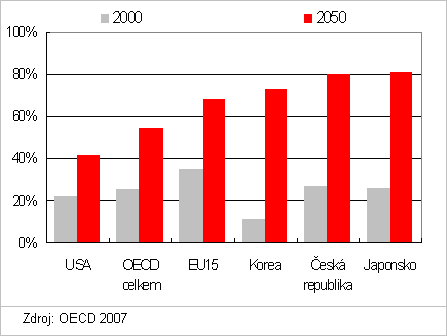

Státní důchody, které v současné době poskytují většinu našich důchodových příjmů, jsou ohroženy stárnutím populace. Podíl aktivně pracujících lidí k lidem v důchodovém věku neustále klesá a zatímco v roce 2000 odváděli sociální dávky na 1 důchodce 4 pracující, v roce 2050 to bude jen 1 pracují (viz graf). Tento jev se týká téměř celého světa.

Podle OECD hlavní reformy penzijních systémů provedených ve Francii, Německu, Itálii a Japonsku již vedli k redukci průměrných důchodových dávek o 15 % až 25 %. V České republice se podobným redukcím nevyhneme také. Klíčové nebezpečí leží v tom, že lidé tyto problémy tuší, ale jejich řešení odkládají, protože je nepovažují za naléhavé. V horším případě na jejich řešení úplně rezignují.

Graf: Poměr lidí ve věku 65+ k lidem ve věku 18 až 64

Současný a odhadovaný pro rok 2050

Příležitosti jsou tu také

Financovat si pohodlný důchod však není nic nereálného. Existuje mnoho možností, jak si každý z nás může vyšlapat cestu k důstojnému stáří. Je ale potřeba důchod plánovat. A nelze dostatečně zdůraznit, jak důležité je začít s tím co nejdříve. V tabulce uvedené níže jsme spočítali, kolik je nyní potřeba spořit z vašeho čistého platu, abyste si vytvořili dostatečnou rezervu, která vám zajistí udržení životní úrovně po celý důchod.

Tabulka: Spoření na důchod

| Věk, kdy začneme spořit | Procento z platu, které musíme spořit každý měsíc |

| 20 let a více | 5 % – 10 % |

| 30 let a více | 10 % – 20 % |

| 40 let a více | 20 % – 35 % |

| 50 let a starší | Ouvej! |

Zdroj: Viktor Hostinský Investments

Předpoklad pro výpočet: nemáte nic našetřeno, chcete brát po dobu 25 let 70 % toho, co jste brali před důchodem, státní důchod pokryje 40 % vašich důchodových příjmů, zbytek pokryjí vaše úspory/investice, které zhodnocujete 8 % ročně a inflace činí 3 %.

Jakmile začnete, stejné procento platí beze změny, dokud neodejdete do důchodu. Jinými slovy - pokud začnete ve 25 letech spořit 7 % ze svého platu a udržíte si disciplínu, nebudete muset toto procento až do důchodu zvyšovat. Čím dél se spořením začnete, tím vyšší procento svého platu budete muset spořit.

Je vám více než 50 let?

Nezapomínejte, že v našem návodu počítáme s tím, že nemáte nic našetřeno. Ačkoli je vám už 50 let, snad se vám alespoň něco podařilo dát na stranu. Podstatné je šetřit tolik, kolik můžete, a nenechat se odradit. Aby se vaše úspory na důchod vyšplhaly co nejvýše, máme pro vás několik rad na zvážení:

* Maximalizujte své firemní benefity jako jsou příspěvky na penzijní připojištění nebo životní pojištění. Životní pojištění sice není ideální produkt ke spoření na stáří, pokud vám ale například zaměstnavatel přispěje stejnou částku, kterou si sami spoříte, není o čem přemýšlet.

* Investujte pravidelně do podílových fondů. Investice do podílových fondů bude kolísat, ale dlouhodobě se vyplatí. Pravidelné investování navíc snižuje riziko špatného načasování investice a nutí nás k disciplíně.

* Hledáte-li co nejnižší riziko, využijte nejprve maximum ze stavebního spoření a penzijního připojištění.

* Své dosavadní úspory nenechávejte na bankovních účtech. Nechte je pracovat, nejbezpečnější jsou podílové fondy.

* Můžete v důchodu utrácet méně. Pamatujte, že našim spořicím cílem bylo dosáhnout 70 % předdůchodového platu. Možná vystačíte s menší částkou.

* Můžete posunout odchod do důchodu o několik let. Tím pádem můžete déle spořit a zkrátit čas, kdy už budete jen utrácet. Pokud navíc odložíte pobírání státního důchodu, zvýší se i ten, a to přibližně o 6 % za každý rok.

* Můžete odejít do důchodu jen napůl a podporovat váš důchodový příjem prací na částečný úvazek v něčem, co vás baví. To může být obzvláště atraktivní, pokud chcete zůstat aktivní a produktivní. Práce na půl úvazku nejen generuje dodatečný příjem, ale navíc udržuje svěží intelekt, umožňuje být mezi lidmi a cítit se potřebný.

Mějte na paměti, že toto jsou jen obecné návody. Situace a cíle každého z nás se liší. Důležité je určit si vlastní cíle a začít včas s plánem, jak jich dosáhnout.