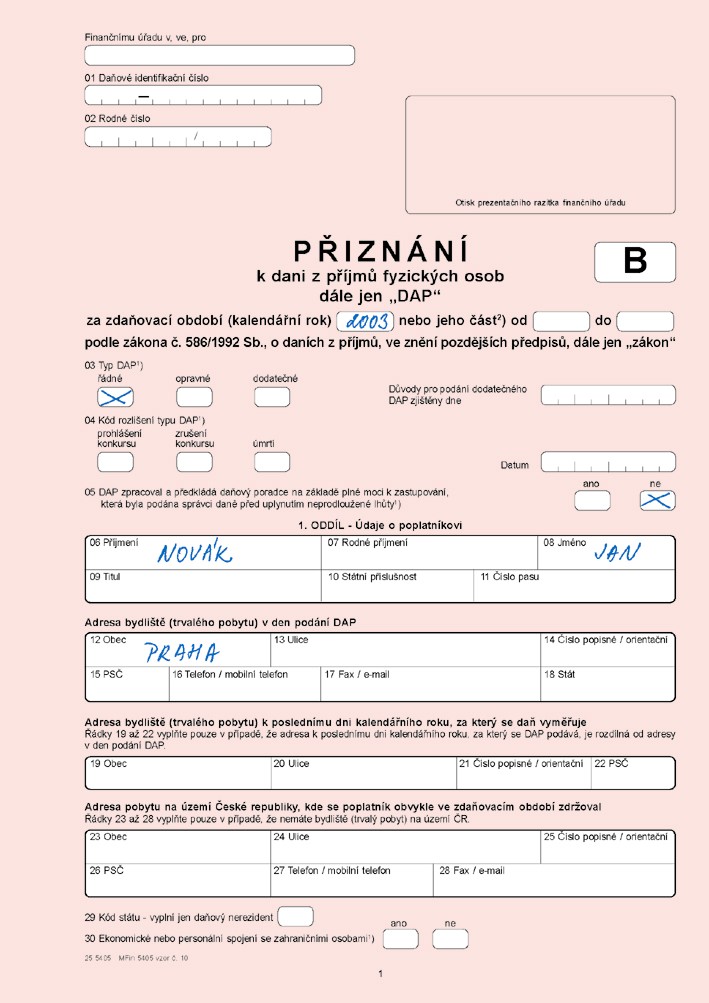

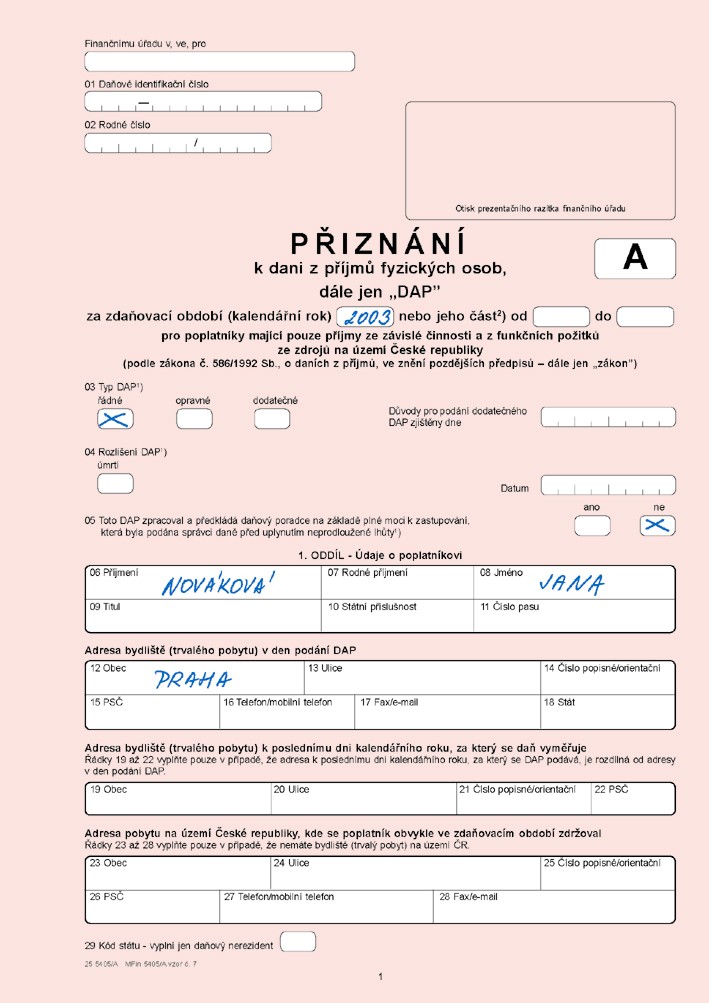

Daňové přiznání - typ B

1. Pokud jste zaměstnaní, vyzvedněte si od všech zaměstnavatelů potvrzení o zdanitelných příjmech.

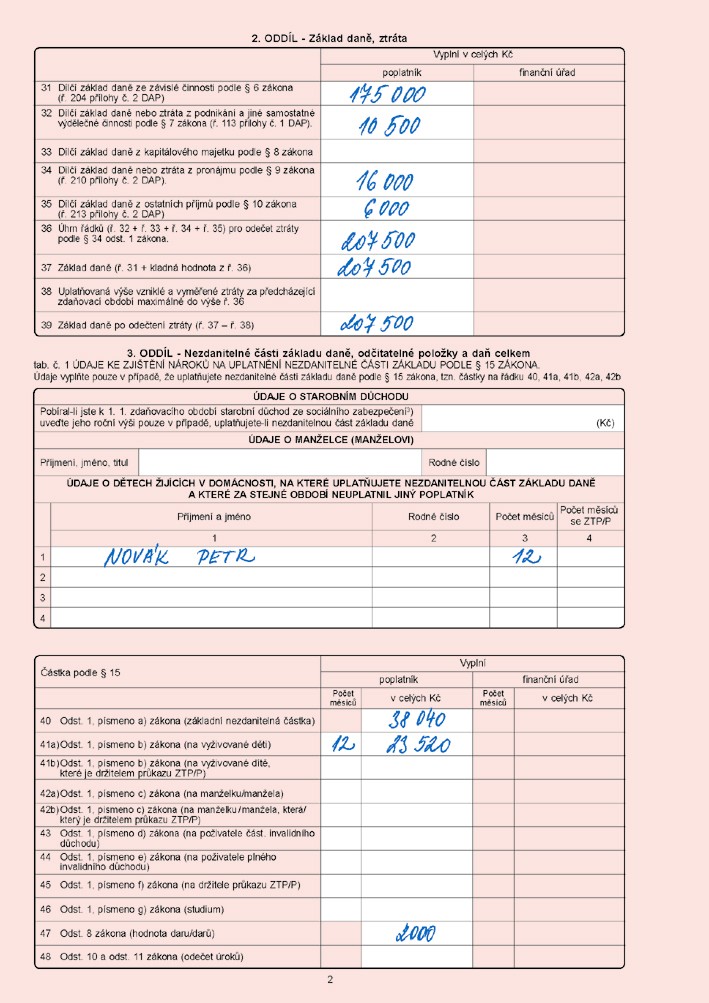

2. Od příjmů ze zaměstnání odečtěte zaplacené pojistné.

Z příkladu: 200 000 korun minus 25 000 korun = 175 000 korun

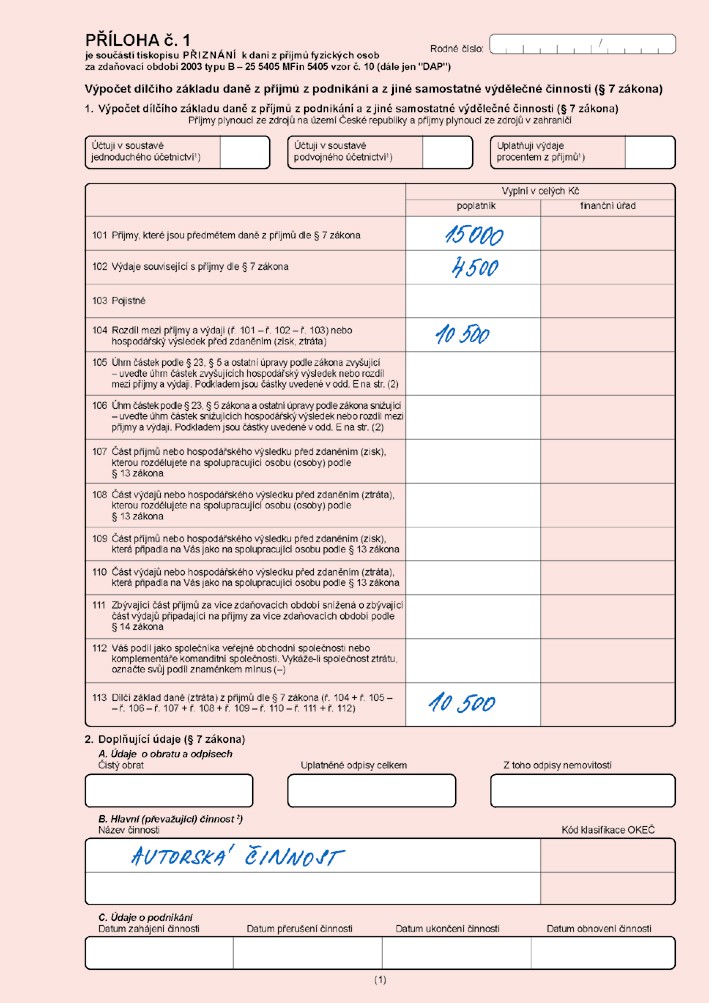

3. Příjmy ze samostatné výdělečné činnosti, pronájmu, příležitostné činnosti apod. snižte o výdaje (paušální nebo skutečné).

Z příkladu:

4. Sečtěte čisté příjmy ze zaměstnání (závislé činnosti) s ostatními příjmy.

Z příkladu: 175 000 korun plus 32 500 korun = 207 500 korun

5. Od výsledku odečtěte nezdanitelné části daně a odčitatelné položky.

Z příkladu: 207 500 minus 38 040 korun minus 23 520 korun minus 2000 korun minus 5000 korun = 138 940 korun

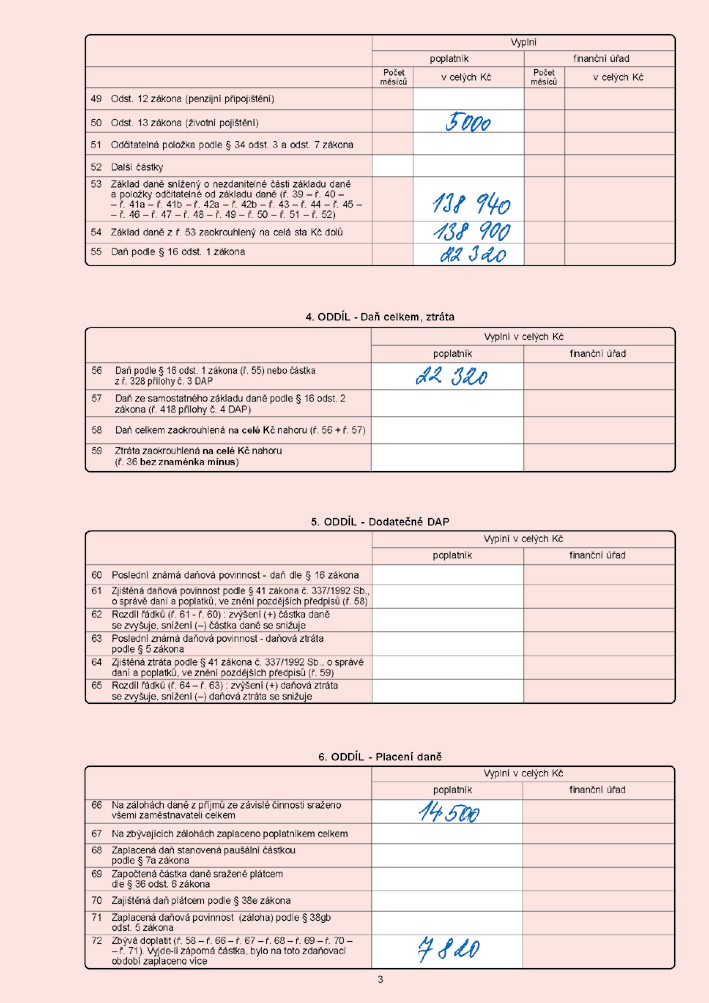

6. Číslo zaokrouhlete na celé stovky dolů

Z příkladu: 138 940 korun zaokrouhleno na 138 900 korun

7. Podle tabulky (najdete ji na straně ... přílohy Peníze, v Pokynech nebo zákonu o dani z příjmu) spočítejte daň

Z příkladu: 22 320 korun

8. Porovnejte výslednou daň se zaplacenými zálohami. Pokud byly zálohy vyšší, požádejte na zadní straně daňového přiznání o vrácení přeplatku. V opačném případě musíte dluh uhradit.

Z příkladu: 22 320 korun minus 14 500 korun = 7820 korun (zbývá doplatit)

O kolik se zvýší letos výdaje ve třech modelových domácnostech? Více ZDE.

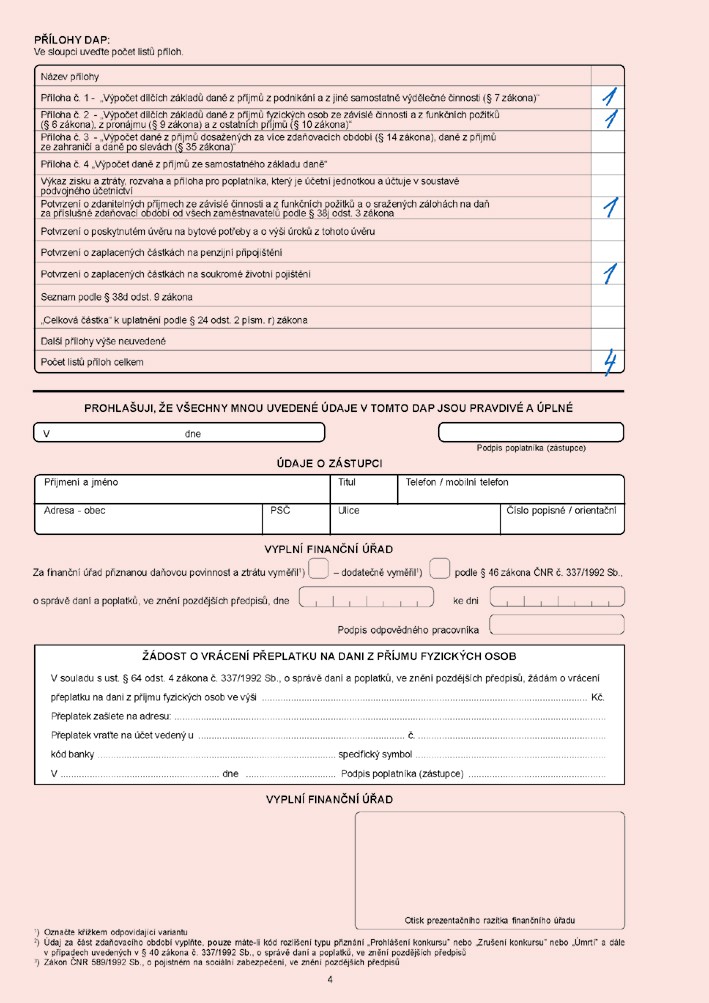

9. Na zadní straně daňového přiznání najdete seznam příloh, které je třeba finančnímu úřadu odevzdat

Poznámka: ve vzorových tiskopisech A a B jsou vyplněny jen nejdůležitější řádky, nikoli všechny, které je třeba vyplnit.

Příklad (zde naleznete vyplněné formuláře B1, B2, B3, B4, příloha č. 1, příloha č. 2).

Jan Novák měl příjmy ze zaměstnání 200 000 korun. Z nich bylo odvedeno pojistné 25 000 korun a záloha na daň 14 500 korun.

Během roku si přivydělal

- autorskými honoráři 15 000 korun

- pronájmem chaty 20 000 korun

- příležitostným prodejem přebytků ze zahrádky 12 000 korun

Protože nevedl účetnictví, rozhodl se příjmy snížit o paušální částky podle zákona

- u autorských honorářů o 30 %, tedy 4500 korun

- u pronájmu o 20 %, tedy 4000 korun

- u příležitostného prodeje zeleniny o 50 %, tedy 6000 korun

(pro zjednodušení se předpokládá, že neplatil pojistné)

Jan Novák má jednoho syna, 2000 korun věnoval na dobročinné účely a 5000 korun si může odečíst díky životnímu pojištění.

Daňové přiznání - typ B

Co vše zahrnuje daňová reforma?

1. Vyzvedněte si od každého svého zaměstnavatele v mzdové účtárně potvrzení o zdanitelných příjmech. Najdete na něm údaje potřebné pro vyplnění daňového přiznání, například úhrn příjmů nebo kolik jste zaplatili na pojistném či zálohách na daň.

Jak v se projeví v domácnostech? Čtěte ZDE.

2. Pokud si chcete odečíst z daňového základu úroky z hypotéky, požádejte svoji banku o potvrzení. Podobně postupujte i v případě odpočtu úroků z úvěru ze stavebního spoření, životního pojištění či penzijního připojištění.

3. Vezměte si k ruce potvrzení o zdanitelných příjmech a sečtěte všechny hrubé příjmy. Od výsledné částky pak odečtěte zaplacené pojistné.

Z příkladu: 200 000 korun minus 25 000 korun = 175 000 korun

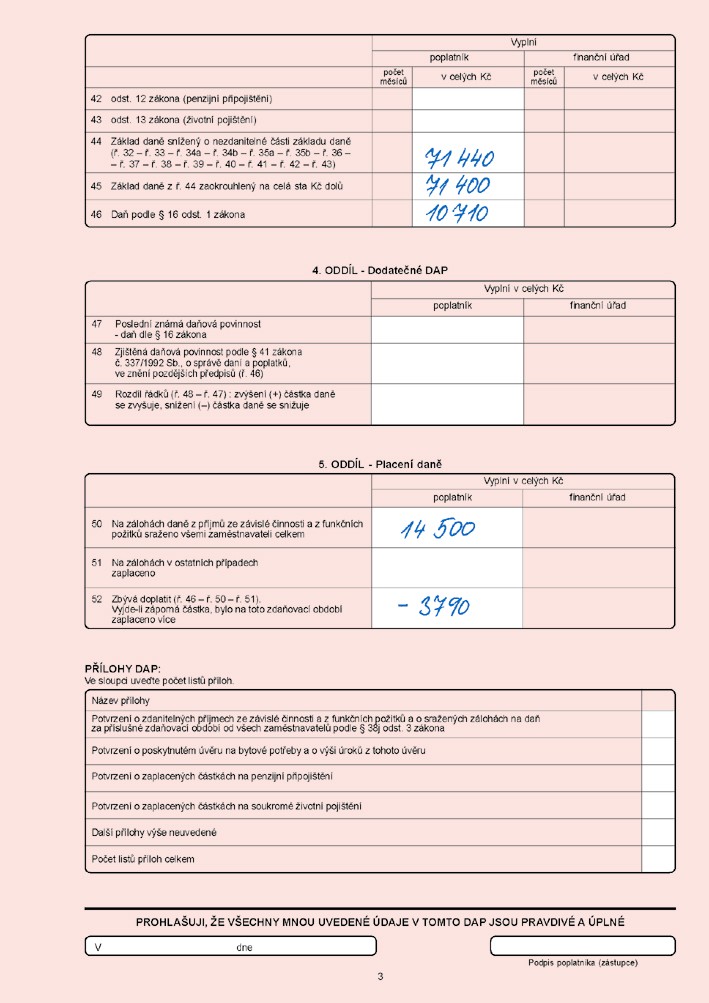

4. Od výsledku dále odečtěte odčitatelné položky a nezdanitelné části daně - mimo jiné 38 040 korun na poplatníka, případně položku „na nezaopatřené děti“, „manželku s nízkým příjmem“ apod. Zákon o dani z příjmů umožňuje snížit dávku státu rovněž mimo jiné o dary na dobročinné účely, životní pojištění, penzijní připojištění či úroky z úvěrů na bydlení. Úplný výčet možností najdete v Pokynech k vyplnění daňového přiznání. Pozor, je v nich však chyba. Jako dar si můžete odečíst z daňového základu až 20 procent (10 na charitu obecně plus 10 na odstraňování živelních pohrom), nikoli jen 10, jak je uvedeno v tiskopisu.

Z příkladu: 175 000 korun minus 38 040 korun minus 23 520 korun minus 42 000 korun = 71 440 korun

5. Výsledek se zaokrouhlí směrem dolů na celé stovky (například 56 780 korun na 56 700 korun).

Z příkladu: 71 440 korun zaokrouhleno na 71 400 korun

6. Výsledné číslo slouží jako podklad pro výpočet daně. Tu určíte podle tabulky, kterou uvádíme na str.... , nebo ji najdete také v Pokynech či zákoně o dani z příjmů.

Z příkladu: 15 procent z 71 400 korun = 10 710 korun

7. Daň, kterou spočítáte, porovnejte se zaplacenými zálohami na daň. Najdete je na potvrzení o zdanitelných příjmech. Jestliže je rozdíl mezi vypočtenou daní a zálohami (daň minus zálohy) kladný, musíte státu doplatit. V případě, že vám vyjde záporná hodnota, na zadní straně tiskopisu daňového přiznání požádejte o vrácení přeplatku.

Z příkladu: 10 710 korun minus 14 500 korun = - 3790 korun, přeplatek = 3790 korun

8. Seznam povinných příloh k daňovému přiznání je uveden na jeho straně 3. Zatímco potvrzení o úrocích z úvěru na bydlení, doklad o zaplaceném životním pojištění či penzijním připojištění byste měli finančnímu úřadu odevzdat, doklad o darech na charitu nutný není. Schovejte si ho však pro případnou kontrolu.

Příklad (k vyplněnému tiskopisu A1, A2, A3 a A4)

Jana Nováková si jako zaměstnanec firmy vydělala za rok 200 000 korun. Z této částky bylo odvedeno pojistné ve výši 25 000 korun.

Záloha na daň činila 14 500 korun.

Splácí hypotéku, úroky dosáhly v uplynulém roce 42 000 korun.

Má jedno dítě.

|

Nechcete stát fronty na finančním úřadě? |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}