Trh nemovitostí je neefektivní

Trh s nemovitostmi je ovlivněn stejně jako finanční trhy vývojem ekonomiky dané země. Pokud je ekonomika silná, roste zaměstnanost, kapitálové investice a výdaje domácností. To jsou faktory zvyšující poptávku po kancelářských, výrobních, maloobchodních a bytových prostorách. Problémem je, že ekonomika neroste v geografických regionech stejně a ani poptávka není po všech typech realit stejná. Také každá nemovitost má svou vlastní nabídku a poptávku, což může v čase vyvolat jak nerovnováhu, tak i výraznou změnu ceny. Trhy s realitami jsou proto obecně ekonomy označovány za neefektivní. Proč? Efektivní trh musí mít několik základních vlastností. Musí být likvidní, transparentní a mít nízké transakční náklady. Trh nemovitostí, alespoň ve srovnání s kapitálovými trhy, tyto vlastnosti nemá.

Je málo likvidní. Každá nemovitost je svým způsobem jedinečná. Je to dáno její polohou, vlastnostmi, výnosy, náklady na údržbu, apod. Navíc je jednotková cena běžných nemovitostí velmi vysoká. Jedna akcie Mc Donalds stojí přibližně 400 korun, cena jednoho bytu nebo domu se počítá v miliónech. To všechno má vliv na nízkou likviditu nemovitostí. Akcie Mc Donalds v hodnotě 5 mil Kč prodáte nebo koupíte kterýkoliv den, aniž by to mělo vliv na jejich cenu. Koupit nebo prodat nemovitost za 5 mil Kč může trvat týdny i měsíce.

Je netransparentní. Cena akcií Mc Donalds je každému známa v kterýkoliv okamžik. Stejně tak je známo, jak moc se s nimi obchoduje. O ceně nemovitosti se můžeme jen dohadovat. Jestliže několik set investorů denně zobchoduje několik miliónů akcií Mc Donalds, vytvářejí efektivní trh, na němž je cena výsledkem velké poptávky a velké nabídky. U nemovitostí je vždy jeden prodávající a většinou se počet kupujících počítá na jednotky. Cena se často stanovuje podle cen dosažených u nemovitostí s podobnou charakteristikou. V takovém případě nemůže být o transparentnosti vůbec řeč.

Má vysoké transakční náklady. Když koupíte akcie Mc Donalds za 5 mil Kč, zaplatíte svému makléři provizi někde na úrovni 0,1-0,4%. Když koupíte nemovitost za stejnou sumu, zaplatíte na provizích realitní agentuře a na dalších poplatcích zhruba 5-8%.

Jak z toho ven?

|

|

|

Jak se změní ceny nemovitostí po vstupu do EU? Mám si koupit byt teď nebo raději počkat? Čtěte v TOMTO článku |

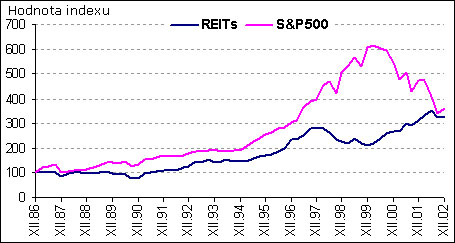

Ve vyspělých zemích investoři nakupují akcie realitních trustů (tzv. Real Estate Investment Trusts, REITs), což jsou veřejně obchodovatelné společnosti zavedené v USA v roce 1960. REITs umožňují drobným i velkým investorům vkládat prostředky do realitních projektů s různým zaměřením. Přestože tato forma nepřímého vlastnictví nemovitostí v České republice zatím nemá obdoby, mohou čeští investoři ukládat své peníze do zahraničních trustů již nyní. V roce 2000 bylo na burzách v USA obchodováno téměř 200 trustů.

Investice do trustů jsou z pohledu efektivity a diverzifikace mnohem lepší než nákupy jednotlivých nemovitostí. Dá se do nich investovat i s malými částkami, akcie REITs jsou mnohem likvidnější než jednotlivé nemovitosti, transakční náklady jsou nízké a srovnatelné s nákupy akcií, trh trustů je mnohem transparentnější než trh jednotlivých nemovitostí a navíc trust stejně jako akciový podílový fond přináší diverzifikovanou investici.

Historické výnosy nemovitostí

První větší recese na realitním trhu ve sledovaném období přišla na začátku 90.let. Reality tehdy byly financovány často z 80-90% z hypoték. Vypůjčovatelé zdrojů se sice obávali vysokého úvěrového rizika, ale doufali, že vysoká inflace vyvolá i růst příjmů z nájemného, a tak zvýší hodnotu majetku. Nastal však pravý opak. Došlo k oslabení ekonomického vývoje, inflace byla nízká, na trhu vznikl přebytek nabídky a ceny nemovitostí padaly dolů. Výnosy z nájmů nestačily krýt splátky dluhů, hodnota majetku tak klesla pod zůstatek úvěrů. Proto v dnešní době už trusty financují svá aktiva maximálně z 50% dluhem a přísně se sleduje míra krytí úroků a fixních plateb z provozního zisku (tzv. coverage ratio).

Dlouhodobě jsou výnosy realitních trustů nižší než výnosy růstových akcií a vyšší než výnosy dluhopisů. Většinou nabízejí vysoké dividendy a mírný dlouhodobý kapitálový růst. Dividendy vyplácené trusty jsou chráněné i při rostoucí inflaci, jejich výplata je založena na příjmech z pronájmu nemovitostí a ty se při růstu inflace také zvyšují.

Míra kolísání výnosů (volatilita) je hlavním důvodem, proč se investoři obracejí na realitní trhy v době vysoké volatility akcií. Souvislost s hospodářským cyklem je stejná jako u akcií. V klesající ekonomice se snižuje poptávka po nájemních komerčních prostorách a příjmy z pronájmů klesají. Proto příliv kapitálu na realitní trh, který byl během posledních let zaznamenán, je umisťován do méně rizikových projektů (prostory k bydlení, nákupní centra), kde investoři očekávají stabilnější růst příjmů. To způsobuje růst cen, ale tím pokles očekávaných výnosů do budoucna. S příchodem ekonomického oživení bude pro manažery realitních trustů a investory do realit těžší hledat investice se zajímavým výnosovým potenciálem.

Zdroj: Bloomberg, The NAREIT Composite Total Return Index, Standard and Poor’s 500 Index Total return

Nemovitosti k bydlení jsou specifickou částí trhu. Podle americké vládní agentury Freddie Mac se za posledních 27 let zhodnotily domy o 5,8% ročně, což představuje na tamní podmínky 1,2% ročně více než inflace. Reálný výnos tedy byl těchto 1,2%. Když pak ještě zohledníme zmíněné náklady na údržbu, další investice a modernizace našich domovů (což není nikdy zcela zohledněno v tržní ceně), tak výnos již zaostává za inflací. Srovnejme si tyto informace z vyspělého trhu se situací u nás, kdy ceny za metr čtvereční starých bytů a domů v žádaných oblastech šlapou na paty cenám novostaveb a uvažme, jak jsou naše ceny již blízko cenám jinde v Evropě. Růst cen za poslední rok či dva byl tak významný, že můžeme téměř hovořit o „bublině“ podobné těm, které se vyskytují i na akciových trzích. Ceny českých nemovitostí mohou být stejně jako ceny akcií před pěti lety vyhnány příliš vysoko na základě nepodloženého optimismu a možná také za přispění realitních agentur. Spekulace na to, že Česká republika patří do rozvíjejících se zemí a se vstupem do Evropské unie musí ceny domů a bytů růst, má své omezení dané především poptávkou a kupní silou obyvatelstva.

Diverzifikace portfolia investora

Z dlouhodobého sledování chování trhů v USA plyne, že realitní trh měl obecně vysokou korelaci s akciovým trhem (tzn. výnosy se pohybují stejným směrem, čím více se korelace blíží hodnotě +1), konkrétně od roku 1976 do 2001 korelace s akciemi velkých společností byla 0,54, s akciemi malých společností 0,66 (viz tabulka). Podíváme-li se ovšem na korelace v posledním desetiletí, tak jsou výrazně nižší zejména vlivem odlišné struktury financování. Ceny domů jsou s trusty dokonce korelovány mírně záporně či nulově, proto vlastnictví domů není dobrou náhradou za investice do realitního trhu.

Korelace výnosů realitních trustů s ostatními aktivy

Třída aktiv

1976-2001

1992-2001

Akcie malých společností

0,66

0,36

Akcie velkých společností

0,54

0,22

Dluhopisy

0,32

0,17

Domy

0,12

-0,06

V posledních letech se trh nemovitostí více zprůhlednil a přiblížil se tak standardům platným na finančních trzích. Tento faktor spolu s klesající korelací výnosů s akciovými trhy mění pohled na realitní trhy. Zařazení této třídy aktiv do portfolií investorů může přispět k lepší diverzifikaci majetku a ochraně před ekonomickými cykly. Při výběru takovéto investice je však na místě obezřetnost. Současný realitní trh v České republice nemůžeme považovat za ekvivalent výše uvedených historických hodnot a principů. Vzhledem k jeho charakteristikám, poslednímu cenovému vývoji, nejasnostem ohledně deregulací nájmů a vstupu do Evropské unie se spíše blíží spekulativním investicím s vysokým rizikem.

Nemovitosti jako samostatná třída aktiv do investičního portfolia spolu s akciemi a dluhopisy určitě patří. Spíše však jako doplněk než jako dominanta. Pamatujte na to, že největším nebezpečím pro každého investora je jeho vlastní chamtivost a tendence k rychlému zbohatnutí. Proto jakkoliv jste teď optimističtí v otázce nemovitostí, snažte se o střídmost a opatrnost. Co když se mýlíte?

|

|

Uvažujete o koupi nemovitosti s pomocí hypotečního úvěru? Ve které bance vám nabídnou nejlepší podmínky? Chcete si srovnat jednotlivé úvěry? Pak navštivte naši specializovanu sekci o HYPOTÉKÁCH |