Martina z Prahy splácí hypotéku a pro "strýčka Příhodu" si pořídila kreditní kartu s nízkým úvěrovým limitem. O další úvěry už rozhodně nemá zájem. Proto se nikdy nenechala svou bankou přemluvit ke sjednání kontokorentu k běžnému účtu. Drží si na něm jen peníze na provoz domácnosti a vždy si hlídá, aby jich tam bylo dost. Ovšem před pár dny zažila překvapení, když jí přišel dopis od banky, že je na účtu v minusu 150 korun a musí peníze neprodleně uhradit.

U všech bank se můžete dostat do nepovoleného minusu

I přesto, že většinou víte, kolik máte na svém běžném účtu a zůstatek sledujete, mohou nastat situace, kdy ho stejně jako Martina neuhlídáte. Stačí, aby se vám například na konci měsíce odečetly poplatky, ale na účtu na ně nemáte dostatek peněz a rázem jste v minusu. To se stalo i Martině.

Do nepovoleného debetu se můžete dostat i při platbě kartou. Obchodník ji převezme, ale sám nevidí, jestli máte na účtu dost peněz.

Banky nemají nastaveny žádné limity pro překročení zůstatku na účtu. Teoreticky ho tak můžete přečerpat až do tisícovek korun.

Nepovolené přečerpání je porušením smluvních podmínek

Jakmile se dostanete na svém účtu do minusu a nemáte sjednaný kontokorent, porušili jste smluvní podmínky. "Nepovolený debet je porušením smluvního vztahu s bankou. Povinností klienta je udržovat na účtu povinný minimální zůstatek a to podle podmínek produktu, který má u banky," upřesňuje Dana Maršálková, ředitelka Vývoje produktů LBBW Bank.

Nepovolený dluh musíte neprodleně uhradit, protože vaší povinností jako klienta banky je provádět transakce jen do výše disponibilního zůstatku na účtu.

Jsi v minusu, zaplať

Některé banky, například LBBW Bank nebo UniCredit Bank, vás vyzvou k dorovnání dluhu ihned poté, co zjistí, že jste zůstatek překročili.

Jiné banky čekají několik dní (např. Raiffeisenbank, GE Money Bank čtyři až šest dní, Komerční banka pět dní nebo Poštovní spořitelna a Volksbank až 30 dní), jestli sami bez upozornění nepovolený debet srovnáte. Poté vám však zašlou upomínky nebo vás telefonicky informují.

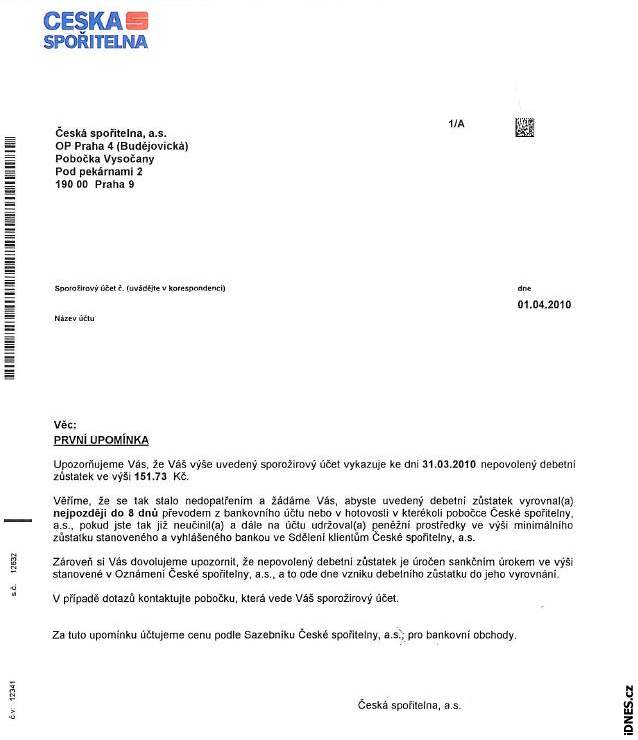

podívejte se na upomínku od české spořitelny |

Ovšem počítejte s tím, že vás přečerpání účtu bude něco stát. Zaplatíte nejen sankční úrok, ale i za písemná upozornění banky. Takže částka na účtu přečerpaná o pár korun se může kvůli zaslaným upomínkám a výzvám k úhradě několikanásobně prodražit.

| Kolik vás bude stát nepovolený debet | ||

| Banka | Sankční úrok od data přečerpání (p.a.) |

Poplatek za upozornění o debetu |

| Citibank | 30 % | -- |

| Česká spořitelna | 25 % | až tři upomínky - každá 300 Kč |

| GE Money Bank | 8 % | 350 Kč |

| ČSOB | 30 % | žádost o vyrovnání - 30 Kč upomínka - 100 Kč |

| Komerční banka | 25 % | upomínka - 20 Kč výzva k úhradě - 500 Kč |

| LBBW Bank | 20 % | -- |

| mBank | 22 % | sankční poplatek - 50 Kč 1. upomínka - 150 Kč 2. a každá další upomínka - 500 Kč |

| Poštovní spořitelna | 30 % | avízo po měsíci debetu - 100 Kč poté upomínka - 400 Kč |

| Raiffeisenbank | 29 % | 1. upomínka - 300 Kč 2. upomínka - 500 Kč 3. upomínka - 1000 Kč |

| Volksbank | 18 % | upomínka - 200 Kč |

| UniCredit Bank | 20 % | 1. upomínka - 350 Kč 2. upomínka - 500 Kč výzva k úhradě - 650 Kč upomínka před soudní žalobou - 1 000 Kč |

| Zdroj: banky | ||

Nereaguješ, zahájíme proces vymáhání

V žádném případě se nevyplatí dělat mrtvého brouka a na výzvy banky k zaplacení nepovolené dlužné částky nereagovat. Banky vám sice dají určitý čas na úhradu, pokud ale vidí, že se k ní nemáte, zahájí klasický vymáhací proces, který může skončit až soudní žalobou.

Poštovní spořitelna vám například zruší účet, pokud budete v nepovoleném debetu nepřetržitě déle než 60 dní. Banka to považuje za závažné porušení povinnosti ze strany majitele účtu. "Banka od smlouvy odstoupí, trvale zablokuje všechny platební prostředky a účet zruší," vysvětluje Denisa Salátková, mluvčí Poštovní spořitelny.

Česká spořitelna je, pokud debet včas neuhradíte, oprávněna vám omezit nakládání s penězi na vašem účtu. "Klientovi za to naúčtujeme poplatek 150 korun," doplňuje Kristýna Havligerová, mluvčí České spořitelny.

Zařiďte si kontokorent, debet budete mít povolený

Právě pro ty z vás, kdo občas nezvládnete zkrotit své finance, nabízejí banky povolené přečerpání účtu. Jedná se o tzv. kontokorent, který umožňuje čerpat peníze do předem smluveného debetu.

Vzhledem k tomu, že kontokorent je ve své podstatě úvěrem, musíte bance za dlužnou částku platit úroky. Minimální doba, po kterou vám banky povolí být nepřetržitě v minusu, je šest měsíců, poté musíte dluh splatit. Jakmile se opět dostanete do plusu, kontokorent je splacen a vám opět běží od počátku bankou stanovená doba, po kterou můžete kontokorent čerpat.

Na druhou stranu klienti Volksbank nemají pro splacení celého kontokorentu stanovený žádný pevný termín. "Klient kontokorent splácí průběžně každou kreditní platbou a stejně tak průběžně čerpá," doplňuje Lucie Hálová, mluvčí Volksbank.

do kdy, od chvíle, kdy jste začali čerpat kontokorent, musíte dluh uhraditČeská spořitelna - do jednoho roku Zdroj informací: banky |

{kind=link}