Většina klientů českých penzijních fondů má stále v platnosti starý penzijní plán, který umožňuje naspořené prostředky vybrat již v 50ti letech a to při splnění určité minimální pojištěné doby stanovené konkrétním plánem. Podle našich zkušeností používají prodejci nepravdivé argumenty, jak i na těchto klientech získat provizi sjednáním další smlouvy o penzijním připojištění. Jedním z několika argumentů pro novou smlouvu má být to, že od 1.1.2004 bude změnou zákona zrušena na smlouvách se starým penzijním plánem možnost výplaty jednorázového vyrovnání, a proto prodejci často doporučují penzijní připojištění tzv. zmrazit (přerušit penzijní připojištění) a současně ještě letos založit novou smlouvu. Pouze tak prý bude zachována výhoda jednorázového vyrovnání v pozdějších letech.

| SPOČÍTEJTE SI: |

|

Naspoříte více s penzijním fondem, stavební spořitelnou nebo podílovým fondem? |

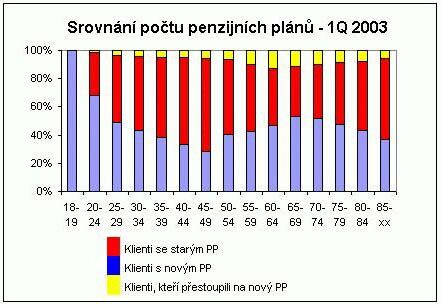

Podle současného „výkladu“ MFČR lze převádět prostředky účastníků pouze dopředu, ale ne zpět na starší smlouvu. Pokud klient uzavře smlouvu jinde a později by se chtěl vrátit, není to možné. Pokud si tedy účastník penzijního připojištění chce zachovat výhody původní smlouvy, měl by u ní setrvat a uchovat si tak původní podmínky, včetně možnosti jednorázového vyrovnání. Základní porovnání výhod a nevýhod, které klientům přinášejí staré penzijní plány ve srovnání s novými, naleznete na Fincentru ZDE. Podíl starých penzijních plánů na celkovém počtu uzavřených smlouvách znázorňuje následující graf:

Jak postupovat při „ukončení“ penzijního připojištění?

Neustále roste počet klientů penzijních fondů, kteří se dožívají věku 50ti let a mají zároveň možnost z penzijních fondů vybrat bez ztráty státní podpory veškeré své úspory. O tento segment zákazníků tak přirozeně roste zájem i ze strany prodejců finančních produktů, neboť klienti potřebují zodpovědět otázku, jak naložit s naspořenou částkou. Častým případem je například situace, kdy vlastníkovi staré smlouvy o penzijním připojištění vznikl nárok na výběr prostředků a rozhoduje se, zda má přestoupit na nový penzijní plán (doporučováno penzijními fondy).

|

Příklad. Pan Karel spoří 300 Kč měsíčně v penzijním fondu. Letos dosáhl věku 50ti let a má možnost vybrat úspory z penzijního fondu, přičemž na účtu má částku ve výši 50.000 Kč. V současné době finanční prostředky nepotřebuje a proto zvažuje nabídku penzijního fondu na přestoupení na nový penzijní plán. Jaké možnosti má v případě, že chce v penzijním připojištění pokračovat? |

|

1) Pokračovat v penzijním připojištění se starým penzijním plánem. |

|

V tomto případě bude účet u penzijního fondu sloužit jako běžný účet – finanční prostředky na individuálním účtu u fondu má možnost kdykoli bez sankcí vybrat včetně státního příspěvku. Za 10 let bude mít na účtu zhruba 133 100 Kč. |

|

2) Pokračovat v penzijním připojištění s novým penzijním plánem daného fondu |

|

Toto řešení nabízí klientovi výrazně menší likviditu, ale díky vyššímu státnímu příspěvku na nové smlouvy mírně vyšší výnos. Pokud tedy pan Karel nepředpokládá, že bude během následujících 10 let potřebovat prostředky z penzijního fondu, je tato varianta výhodnější než pokračování se starým plánem. Za 10 let bude mít na účtu zhruba 135 800 Kč, což je pouze nepatrně více než v předešlém příkladě. |

|

3) Peníze jednorázově vybrat a uzavřít nové penzijní připojištění |

|

Pokud klient chce zůstat penzijně připojištěn a předpokládá výběr prostředků až v 60ti letech (či při odchodu do starobního důchodu), je toto nejvhodnější řešení. Místo toho, aby pan Karel peníze utratil, investoval vybranou a zdaněnou částku z původní smlouvy (48 800 Kč) formou předplatného na novou smlouvu penzijního připojištění. Jednorázový vklad byl penzijním fondem na žádost pana Karla postupně rozpuštěn do měsíčních příspěvků (pan Karel si předplatil cca 406 Kč měsíčně). Kromě tohoto vkladu bude fondu nadále hradit 300 Kč měsíčně, státní příspěvek a daňovou úsporu tak bude čerpat z částky 706 Kč měsíčně. Za 10 let bude mít na účtu zhruba 138 150 Kč a od daňového základu si za celou dobu trvání smlouvy mohl odečíst částku 24 720 Kč. |

|

Pozn. Uvažováno s průměrným zhodnocením fondu ve výši 4 % p.a., naspořená částka se u jednotlivých fondů mírně odlišuje v závislosti na termínu připisování jednotlivých úložek a způsobu rozpuštění jednorázového vkladu |

Z uvedeného příkladu je zřejmé, že přestoupit na nový penzijní plán nemusí být vhodné ani v případě, kdy účastník chce v penzijním připojištění pokračovat. Nejefektivnější řešení pro pana Karla tedy bylo prostředky jednorázově vybrat a znovu je investovat, byť třeba zpět do penzijního připojištění na nový penzijní plán. Pouze v tomto případě byla státní podpora opětovně čerpána na tytéž peníze. Uvedená možnost se netýká pouze starších klientů, ale i mladší účastníci penzijního připojištění mají například možnost vybrat výsluhovou penzi, znovu ji investovat a dosáhnout tak vyšší naspořené částky při odchodu do penze.

|

Pozor na nálety pojišťováků. Garance vás přijde draho. |

Byl vám nabídnut přechod na nový penzijní plán pod záminkou vyššího státního příspěvku? Domníváte se, že je správná nemožnost převést prostředky zpět na zmrazenou smlouvu? Těšíme se na Vaše názory.