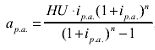

Hypoteční úvěry jsou jedním ze základních externích zdrojů, který slouží u podnikatelských i nepodnikatelských subjektů k financování pořízení nemovitostí. Výše poskytnutého úvěru spolu s úrokovou sazbou a dobou splatnosti determinuje výši splátek úvěru. Hypoteční úvěry se obvykle splácejí pravidelnými konstantními anuitami. Výši roční anuity můžeme vypočítat:

kde a p.a. je roční výše anuity;

HU je výše hypotečního úvěru;

i p.a. je roční úroková sazba z úvěru;

n je doba splatnosti v letech.

Úpravu vzorce (10-9) můžeme vyjádřit i vzorec pro výpočet obvykle využívané měsíční anuity:

|

Kupujete nemovitost? Buďte důslední! Máte-li podezření na vady, kupte nemovitosti na zkoušku. |

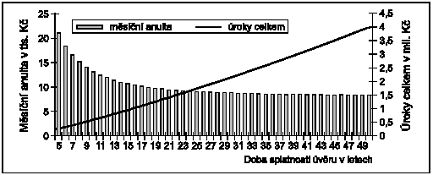

Ze vzorce je patrné, že výše anuity roste s rostoucí úrokovou sazbou, a naopak klesá s prodlužující se dobou splatnosti. Vliv doby splatnosti na výši anuity se ovšem postupně snižuje (mezní snížení anuity v důsledku přírůstku doby splatnosti klesá). O významnějším poklesu anuity lze hovořit přibližně do 20 – 25 let splatnosti, další růst doby splatnosti se ve výši anuity projeví již nevýznamně, na druhé straně ovšem rostou celkové zaplacené úroky.

Závislost výše anuity a celkových úroků na době splatnosti úvěru (úvěr ve výši 1 mil., úroková sazba 10 % p.a.)

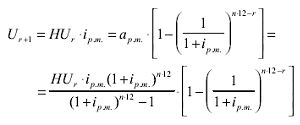

Každá anuita se skládá z úroku a úmoru, jejichž velikost se postupně mění: úroky se snižují, a naopak úmor roste. Pokud budeme chtít určit jak velká část dané anuity připadá na úroky a jak velká na úmor, můžeme tak učinit na základě vztahu (6-2). V anuitě placené v termínu T r+1 za měsíční úrokové období od T r do T r+1 bude potom připadat na úrok část anuity U r+1 :

|

| SPOČÍTEJTE SI: |

| Kolik vám stavební spoření přinese ZDE. |

kde a p.m. je měsíční výše anuity;

HU r je nesplacená část hypotečního úvěru v čase r;

i p.m. je měsíční úroková sazba z úvěru;

n · 12 je doba splatnosti v měsících;

r je doba v měsících od poskytnutí úvěru do termínu T r;

n · 12 – r je doba v měsících od termínu T r do splatnosti úvěru.

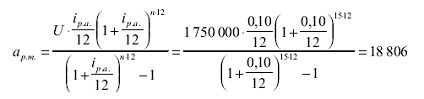

Příklad

Výpočet splátek hypotečního úvěru se státní podporou

Žadatel chce získat hypoteční úvěr na koupi rodinného domu s jednou bytovou jednotkou, jehož cena je 2 500 000 Kč. Jak vysoké budou měsíční anuity při úrokové sazbě 10 % p.a., počítá-li, že úvěr splatí za patnáct let, poskytne-li banka žadateli hypoteční úvěr ve výši 70 % z ceny kupované nemovitosti?

Řešení

Banka poskytne hypoteční úvěr v maximální výši 70 % z ceny kupované nemovitosti. Klient tedy může tedy dostat, splní-li všechny podmínky , úvěr v maximální výši 1 750 000 Kč.

Měsíční anuitu vypočítáme podle vztahu (10-10):

|

Předchozí ukázky z knihy | |

|

1000 korun dnes není 1000 korun za rok |

Víte, kolik vám vynese stavební spoření? |

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví