Oslovili jsme proto odborníky na slovo vzaté, a zeptali jsme se je na to, jak vidí budoucnost dluhopisových fondů, co je hlavní příčinou nedůvěry investorů a na co by si podílníci při investici do dluhopisů měli dát pozor. Na naše otázky odpověděli portfolio manažeři dluhopisových fondů čtyř domácích investičních společností, konkrétně Štěpán Mikolášek z ISČS, Milan Tomášek z ČP Investu, Radko Semančík z ČSOB IS a Leoš Bartoň z Pioneer Investu.

Co je podle vás příčinou ztráty zájmu investorů a úbytku prostředků v konzervativních (a potažmo dluhopisových) fondech a jakým způsobem je hodláte přimět k tomu, aby se nezbavovali konzervativních pozic?

Leoš Bartoň: Problémem je výkonnost, která v posledních měsících vytrvale klesá, od začátku roku je na úrovni kolem –2 %. To, co prodává fondy, je historická výkonnost a když je něco v mínusu, lidé to nebudou kupovat. Bohužel je to tak, i když by to tak být nemělo.

Štěpán Mikolášek: Důvodem je nižší historická výkonnost těchto druhů fondů. Snažíme se intezivněji komunikovat jednoznačné výhody podílových fondů, především pak jejich vysokou konkurenceschopnost v porovnání s alternativními možnostmi zhodnocování finančních prostředků jinými způsoby.

Milan Tomášek: Je to naprosto přirozený proces. Již několik měsíců se trhy vypořádávají s růstem úrokových sazeb, což je obecně pro dluhopisy negativní. Nemůžeme očekávat dlouhodobě nadprůměrný výnos jako v předchozích několika letech. Jsou prostě období jako nyní, kdy procházíme etapou nízkých výnosů a nezbývá něž aktivní správou (řízení durace či kreditního rizika) překonávat obecně nepříznivé období na dluhopisovém trhu.

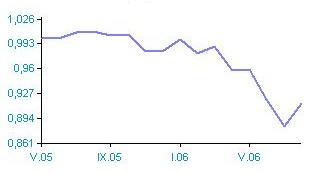

Zdroj: ČP Invest - ČPI Státních dluhopisů

Radko Semančík: Příčinou je pokles výkonnosti tohoto druhu fondů, a to nezřídka i do záporných hodnot. Klienti se při svém rozhodování nepřestávají řídit historickými výnosy. Argument, že zvyšování sazeb znamená i zvýšení výnosu do splatnosti dluhopisového fondu (a tím tedy potenciál vyššího výnosu fondu v budoucnosti), je poměrně složitý klientům vysvětlit. Navíc jsou tady další faktory:

- roste obliba zajištěných fondů, které jsou alternativou pro tento typ investorů

- s rostoucími výnosy rostou i sazby termínovaných vkladů, naopak klesají ceny dluhopisů, klienti mají tendenci to srovnávat a není jim jasné proč v době růstu sazeb ceny dluhopisů klesají

- část klientů si je vědoma skutečnosti, že trh očekává růst sazeb a dokáže si to spojit s následným poklesem cen dluhopisů

- velká část doporučení (včetně našeho) obsahuje zmínku o podvážení dluhopisové části v korunových portfoliích klientů.

INVESTOVÁNÍ PRO CHUDÉ

INVESTOVÁNÍ PRO CHUDÉS cenami dluhopisů a výkonností dluhopisových fondů úzce souvisejí úrokové sazby, resp. jejich pohyb. Jak dlouho ještě bude podle vás pokračovat proces zvyšování úrokových sazeb ve světě i u nás, resp. do jakých úrovní budou sazby růst a co může jejich růst zastavit?

Leoš Bartoň: V USA se již půl roku spekuluje o tom, kdy americká centrální banka skončí se zvyšováním úrokových sazeb. Podstatné je to, že příští rok by FED mohl přistoupit nejen k zastavení, ale i ke snížení úrokových sazeb, aby ekonomiku USA úplně neutlumil. Nejdříve tedy dojde k zastavení zvyšování úroků v USA, kde je volatilita sazeb nejvýraznější, potom přijde na řadu západní Evropa. Protože dluhopisy v ČR výrazně kopírují výnosy v EU kvůli očekávanému přijetí eura mezi lety 2010 a 2015, mohli bychom u nás pocítit vliv ukončení růstu sazeb v USA mnohem dříve, než například dluhopisový trh polský, maďarský apod.

Štěpán Mikolášek: Nejvíce sledovaný trh v USA je podle mého názoru již velmi blízko svého úrokového maxima. Očekávám, že krátkodobé sazby budou vrcholit na úrovni 5,50%. Podobně jako v dalších ekonomikách očekávám postupné ochlazování růstu hospodářství, především vlivem nižšího růstu spotřebitelské poptávky.

V EMU očekávám maximum 2-týdenní sazby na úrovni okolo 3,50%, což je méně než kolik započítává tržní konsensus ve výnosové křivce. V ČR očekávám růst sazeb v dohledné budoucnosti (12 měsíců) na úroveň 2,75%.

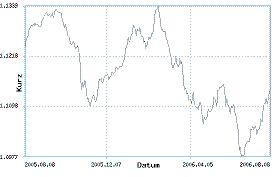

Zdroj: ISČS Trendbond

Milan Tomášek: Proces zvyšování úrokových sazeb bude ještě nějakou dobu trvat, řekněme půl roku. Budou však regionální rozdíly.

Radko Semančík: Je to závislé na tom, jaký bude vývoj inflačních tlaků.

Jak se projeví zvyšování úrokových sazeb na výkonnosti vámi spravovaných podílových fondů? Který fond byste doporučil investorům s kratším investičním horizontem a kterou možnost zase investorům na delší dobu?

Leoš Bartoň: Díky tomu, že se chystá konec zvyšování úrokových sazeb v USA, je tato předpověď budoucnosti oceněna v cenách aktuálních dluhopisů. Investiční výhled je tedy pozitivní, zejména pro investory, kteří v současné době nebo během následujících měsíců hodlají dluhopisy nakupovat. Díky tomu, že jsou dluhopisy již hodně nízko, bude to pro investory příznivé v tom, že bude jejich výnos nadstandardní oproti výnosům v peněžním trhu.

Štěpán Mikolášek: Vzhledem k tomu, že naše očekávání na růst úrokových sazeb jsou nižší než průměr trhu, věřím ve zvýšenou výkonnost konzervativních fondů (tj. peněžní trh, dluhopisy). Pro krátkodobé uložení bych doporučil fond peněžního trhu, pro delší horizont pak některý ze smíšených fondů s menším podílem akcií.

Milan Tomášek: Proces zvyšování úrokových sazeb je obecně negativní pro dluhopisy. Budoucí očekávání jsou z velké části již reflektovány v cenách, takže bude záviset na změnách inflačních prognóz. Krátkodobě doporučuji peněžní a dluhopisové fondy. Pro investory s delším horizontem bych doporučoval navyšovat akciové fondy.

Radko Semančík: Naše doporučení je konzistentní. Na aktuální vývoj na trhu reagujeme tím, že mírně upravujeme aktuální alokaci portfolia klientů (v současnosti tedy zvyšujeme podíl nástrojů peněžního trhu a akcií na úkor dluhopisů v portfoliu klienta) a také pracujeme s durací fondů obsahujících dluhopisy (aktuálně tedy při očekávaném růstu sazeb duraci zkracujeme).

Zdroj: ČSOB dluhopisových příležitostí

Důležitým faktorem ovlivňujícím pohyb úrokových sazeb a působícím na dluhopisy je kurz koruny. Jak vidíte vývoj v této oblasti v souvislosti s politickým vývojem po volbách? Jaký vliv na korunu má situace v okolních středoevropských zemích, zejména na Slovensku, Polsku nebo Maďarsku?

Leoš Bartoň: I přesto, že predikce vývoje kterékoli měny je nanejvýš obtížná, lze říci, že pokud koruna nebude ovlivňovaná negativními informacemi, je možné očekávat trend posilování i do budoucna. Pro dluhopisy bude tedy jednoznačným pozitivem, pokud bude koruna posilovat např. tempem jako v posledním roce a půl.

Štěpán Mikolášek: Podle mého názoru mají neshody na politické scéně na měnové trhy pouze krátkodobý vliv. V tomto ohledu jsou země střední Evropy vnímány jako členové EU s omezenými možnostmi skutečně extrémních politických zvratů. Daleko více podléháme vlivům plynoucím ze změny sentimentu globálních hráčů vůči jednotlivým regionům, které jsou v našem případě s politickým děním spjaty relativně omezeně.

Milan Tomášek: Ano, česká koruna má na domácí dluhopisy velký vliv a prozatím ignoruje politické dění. Nedomnívám se, že by to v budoucnu mělo být jinak. Zajímavá je však velmi nízká závislost na okolních měnách.

Radko Semančík: Kurz koruny je ve vleku vývoje na rozvíjejících se trzích. Avšak je potřeba říct, že česká koruna je ze středoevropských měn tou měnou, která reaguje na nálady investorů v nejmenší míře.

PODNIKANI.IDNES.CZ

PODNIKANI.IDNES.CZCo si myslíte o tvrzení, že dluhopisy (některých) rozvíjejících se zemí, kam patří i naše ekonomika, již nejsou pro investory tak zajímavé, protože jim už nekážou nabídnout tak atraktivní poměr rizika a výnosu jako tomu bylo v minulosti?

Leoš Bartoň: I tady už je ČR brána z pohledu obchodníků na trzích s měnami jako jistý mezistupeň mezi vyspělými trhy a emerging markets. Sice tam stále patříme, ale je to tak na pomezí. V době, kdy se sazby například v USA dostávají ke hranici 5 % a jsou vyšší než u nás, zahraniční investoři nemají důvod investovat do ČR dluhopisů. Dluhopisy ČR jsou tedy v poslední době považovány za standardní evropské cenné papíry.

Štěpán Mikolášek: To platí možná v případě ČR, kde jsou úrokové sazby na úrovni, nebo dokonce pod úrovní zemí EMU. Neplatí to však v okolních zemích, kde je konvergence úrokových sazeb v plném běhu a zahraniční investoři jsou na těchto trzích velmi aktivní. K tomu je třeba přičíst spekulace na měnové kurzy, které jsou s dluhopisovými trhy velmi těsně spjaty.

Milan Tomášek: Doba, kdy úrokové sazby konvertovaly k sazbám vyspělých zemí, je téměř u konce. Investoři tak k úrokovému riziku přidávají měnové a věří v posilování lokálních měn. Tím mohou celkový výnos zvýšit.

Radko Semančík: U českých korunových dluhopisů to platí určitě. Výnos je na (u některých splatností i pod) úrovni výnosů eurových dluhopisů. Držení korunových dluhopisů má však pro zahraniční investory další efekt - vývoje kurzu CZK proti zahraničním měnám.