V minulém dílu jsme se zabývali devizovými obchody, pro které platilo, že termín sjednání obchodu a termín jeho vypořádání se shodoval, popř. se lišil jen o několik málo dnů. Vedle těchto promptních (spotových) obchodů však existují i obchody termínové, pro které je charakteristické, že obchod se všemi podmínkami je sjednán dnes, jeho vypořádání je ovšem posunuto do budoucnosti.

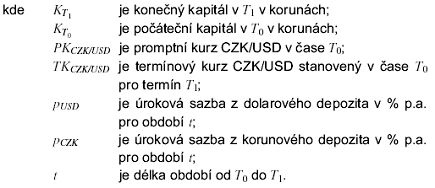

Při odvozování termínového měnového kurzu můžeme vyjít ze shodné úvahy jako v případě termínové ceny cenného papíru. Dejme tomu, že chceme určit termínový kurz koruny k americkému dolaru k termínu T1. Budeme tedy analogicky předpokládat, že v čase T0 máme určitý kapitál v korunách, který můžeme opět investovat dvojím způsobem:

1. uložení peněz jako korunové depozitum v bance, které se nám zhodnotí o příslušný úrok;

2. směna korun do dolarů v čase T0 za promptní kurz, uložení jako dolarového depozita a současně sjednání termínového obchodu na prodej dolarů za koruny k termínu T1 za pevně sjednaný termínový kurz.

Vzhledem k tomu, že obě varianty vyžadují na počátku v T0 shodnou výši kapitálu, musejí být (při shodné rizikovosti obou variant) shodné opět i výsledky, které přinášejí.

|

|

Specialita na startu fondů do nového roku. Více ZDE. |

Výsledek první varianty můžeme vyjádřit jako:

Výsledek druhé varianty potom vyjádříme jako:

Jak již bylo řečeno, výsledky obou variant musejí být shodné, a proto musí platit:

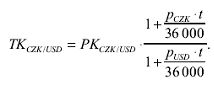

Úpravou rovnice potom dostaneme, že pro termínový kurz musí platit:

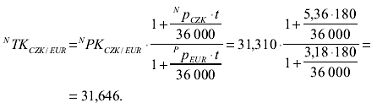

Příklad

Vypočtěte termínový měnový kurz CZK/EUR nákup k termínu za půl roku, pokud jsou na promptním trhu kotovány následující hodnoty: promptní kurz CZK/EUR = 31,310 – 31,315; šestiměsíční úroková sazba z korun = 5,36 – 5,47; šestiměsíční úroková sazba z eur = 3,08 – 3,18.

Řešení:

Termínový kurz nákup určíme podle vzorce:

Termínový měnový kurz CZK/EUR nákup k termínu za půl roku činí 31,646.

Termínové měnové kurzy mohou být kotovány i jako diferenciace mezi termínovým a promptním kurzem. Tato diferenciace je označována jako swapová sazba. Důvody pro tento způsob kotace jsou zejména v tom, že pro některé obchody (devizové swapy) je důležitá pouze výše swapové sazby, nikoli samotná výše promptního či termínového kurzu, a že swapová sazba podléhá méně častým změnám než termínový měnový kurz.

|

Jakým způsobem se obchoduje s 1,3 biliony dolarů denně? |

|

Předchozí ukázky z knihy | |

|

Kolik vás bude stát hypotéka? |

Vyplatí se vám běžný účet ke spoření? |

|

Je výhodnější pořídit vůz na úvěr, nebo na leasing? | |

|

1000 korun dnes není 1000 korun za rok |

Víte, kolik vám vynese stavební spoření? |

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví