Přestože se u fondů setkáváme s několika druhy poplatků, nejčastěji uváděným z nich je poplatek vstupní, který platí investor při nákupu podílových listů. Poplatky se různí buď podle společností, podle výše investované částky, a také dle typu fondu. Nejvyšší poplatky si naúčtují samozřejmě fondy akciové (u domácích fondů se pohybují od 0,88 % u částek nad 2 mil. Kč až po 4 % u nejnižších částek). Nižší poplatky, ale i očekávané výnosy, mají fondy dluhopisové (0,25 % - 2,1 %) a nejnižší poplatky zaplatíte u fondů peněžního trhu (0,10 % - 0,5 %).

I když se vstupní poplatek jeví jako jednoduchá záležitost, nemusí tomu tak být. Jeho skutečná výše totiž záleží na způsobu výpočtu. Některé investiční společnosti používají příklad, kdy investovaná částka tvoří základ pro výpočet poplatku. Při ceně 100 000 a 5% poplatku je to tedy 5000 Kč. Investor tak ve skutečnosti investuje 95 000 Kč.

Druhou možností je způsob, kdy zmiňovaných 100 000 již představuje částku navýšenou o vstupní poplatek (tato suma je tedy 105 %). Poplatek se pak vypočte jako (100 000*5 %)/105 % a ve skutečnosti činí pouze 4 761,90 Kč. investor tedy skutečně investuje 95 238,10 Kč. Již na první pohled je jasné, který způsob je výhodnější a odrazí se to také na růstu potřebném k dosažení skutečných 100 000 Kč. V prvním případě to bude 5,26 %, kdežto v druhém je to přesně 5 %. Domácí investiční společnosti využívají oba způsoby zhruba půl na půl, a je proto dobré se před nákupem podílových listů informovat (na internetu, nebo ve statutu tyto informace najdete jen stěží). V tabulkách najdete porovnané údaje šesti největších domácích investičních společností nabízejících korunové podílové fondy.

Více investujete, méně platíte

Je třeba si dát pozor na to, že některé společnosti uvádí kvůli lepšímu dojmu pouze nejnižší poplatek (případně má v letáku napsáno od…), ten ale ve většině případů platí pouze pro sumy, které jsou pro běžného investora nedostupné (většinou 2 miliony a více). Většinou jsou poplatky uváděny v intervalu od – do, v tomto případě je pak potřeba počítat s těmi vyššími poplatky. Rozdíl mezi nejvyšším a nejnižším poplatkem tak může v některých případech představovat i více než jedno procento (například u některých akciových fondů), což je při investované částce 100 000 korun celá tisícovka. Tabulku vstupních poplatků podílových fondů si můžete prohlédnout ZDE

Fondy Investiční společnosti ČSOB a Komerční banky (KB) nemají výši poplatků odstupňovanou a výše investované částky tak při vstupním poplatku nehraje žádnou roli. To může být výhodné pro investory, kteří investují nižší částky. Naopak pro investory, kteří plánují vyšší investici, to může být nevýhoda.

Osobitou skupinu fondů tvoří fondy Investiční kapitálové společnosti Komerční banky (IKS), která si vstupní poplatek neúčtuje. Podle délky doby, jak dlouho investor nechal prostředky ve fondu, si pak účtuje poplatek výstupní. Tento způsob může být výhodný pro investory, kteří plánují nechat prostředky ve fondech delší dobu, protože v tom případě neplatí ani poplatek výstupní (důležitá je pak výše poplatků za správu). Společnost tak nepřímo motivuje investory k tomu, aby své prostředky nechali ve fondech delší dobu. U fondů peněžního trhu tak neplatí poplatky po roce, u dluhopisových fondů po třech letech a u akciových se vyhnou výstupním poplatkům po pěti letech investice. Tyto doby prakticky představují doporučené investiční horizonty pro dané typy fondů.

Při nákupu fondu peněžního trhu asi nejpříjemněji překvapí společnost ČP Invest, která si neúčtuje žádný vstupní poplatek, a to bez ohledu na výši investice. Nízký vstupní poplatek si účtuje také společnost ČSOB, a to jak při nízké investici, tak při vyšších investovaných sumách. S nejvyšší srážkou počítejte u společností ING a Pioneer, a to jak u nízkých částek, tak u těch nejvyšších investic.

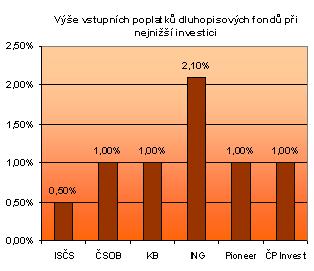

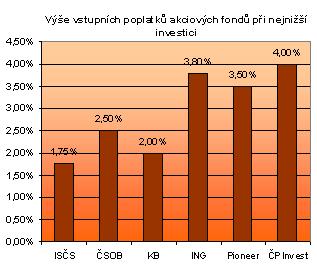

U dluhopisových fondů si při nízkých částkách nejméně účtuje ISČS a až čtyřnásobně vyšší poplatek zaplatíte u ING. Pokud investujete do dluhopisů vysoké sumy, je rozdíl mezi nejnižším vstupním poplatkem (ISČS) a nejvyšším (ING) ještě větší (společnost ING pak pravděpodobně kompenzuje výši poplatků tím, že konzervativním investorům nabízí nejvýhodnější termínovaný účet na domácím trhu). U nízkých investic do akciových fondů si nejvíce připlatíte u fondů ČP Invest (pokud investujete méně než 60 000) a fondů ING, u vyšších částek nejvíce „ušetříte“ nákupem fondů ČP Invest.

Samostatnou skupinu tvoří profilové fondy, které v poslední době přitahují (i díky marketingovým aktivitám společností) velkou pozornost investorů. Investiční společnosti tak podílníkům nabízejí ucelené řešení, které mohou využít zejména nezkušení investoři a ti, kteří v profilových fondech vidí možnost jednoduché diverzifikace. Tabulku vstupních poplatků profilových fondů si prohlédněte ZDE

Překvapivě dobrou poplatkovou strukturu nabízí ISČS, která ve všech případech nabízí nejvýhodnější vstupní poplatek. Na opačném konci při nízkých investovaných částkách se nachází společnosti Pioneer (nejvyšší poplatky v dynamickém a vyváženém profilu) a ČSOB (nejvyšší poplatek u opatrného a konzervativního profilu). U vysokých investovaných částek účtují nejvyšší poplatky společnosti ČSOB (opatrný, konzervativní i vyvážený profil) a IKS (dynamický a opatrný profil). Zde je potřeba upozornit, že zejména u konzervativních a opatrných investičních profilů jsou rozdíly mezi nejvyššími a nejnižšími poplatky dosti výrazné.