Proexportně orientovaná slovenská ekonomika se však bude muset vypořádat s očekávaným poklesem poptávky po slovenských výrobcích ze zahraničí během nastávající případné světové recese.

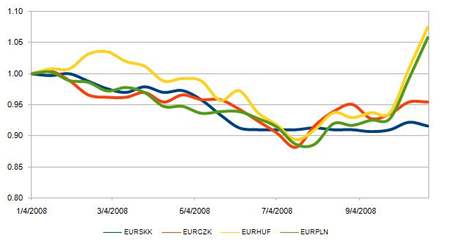

Výprodej aktiv na rozvojových trzích, státy visegrádské čtyřky nevyjímaje, zastihl Slovensko nejméně z celého regionu. A to hlavně díky pevnému kurzu eura vůči slovenské koruně a neochotě slovenských podniků obstarávat si kapitál prostřednictvím emisí cenných papírů, které v současnosti ztrácejí na hodnotě.

Slovensko vstupuje k 1. 1. 2009 do Evropské měnové unie a Slováci budou namísto korun platit eury, celému tomuto procesu změny předcházelo stanovení konverzního kurzu. K jeho definitivnímu stanovení došlo 8. července na zasedání Rady Evropy, úroveň konverzního kurzu je 30,1260 EUR/SKK. Navázání kurzu slovenské koruny na silnou měnu a její nastávající konverze zbavila Slovensko kurzového rizika vůči euru, což je z dlouhodobého hlediska pozitivní zpráva pro obchod se zeměmi eurozóny, do kterých směřuje více než polovina slovenského exportu. Během současné nedůvěry k měnám ve středoevropském regionu pevný kurz přinejlepším ochránil korunu před propadem.

Graf 1: Vývoj kurzů měn zemí V4 vůči euru v roce 2008 (1. 1. 2008=1)

Zdroj: X-Trade Brokers

Význam burzy na Slovensku je minimální

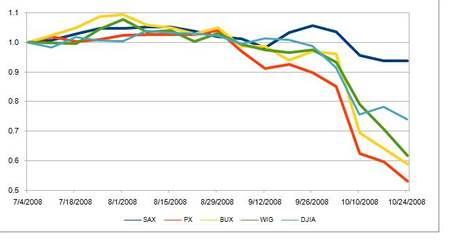

Slovenské firmy taktéž zastihl propad akcií, avšak v mnohem menší míře než v okolních zemích. Slovenské společnosti totiž preferují úvěrové financování místo emitování akcií či dluhopisů, což řadí slovenskou burzu v ukazateli tržní kapitalizace k HDP na samotný chvost Evropské unie. Slovenský akciový index SAX proto reagoval na události posledních týdnů v mnohem menší míře a propad akcií společností byl oproti ostatním trhům minimální.

Vzhledem k tomu, že slovenské firmy obchodují jen zlomek svých akcií a většinu prostředků si obstarávají prostřednictvím úvěrů, jsou pro ně podstatnějším ukazatelem úroky na firemních půjčkách. Ty se v prvních osmi měsících roku 2008 pohybovaly pod úrovní 6 %, pod vlivem současných událostí je ale čeká nárůst. Banky už ohlásily přísnější podmínky, budou tedy při poskytování úvěrů požadovat vyšší finanční spoluúčast, případně další záruky, aby tak snížily riziko nesplacení úvěru, a narůstat bude i riziková přirážka v podobě úroku. Slovenské společnosti tak v důsledku finanční krize čeká růst nákladů a zpřísnění podmínek financování.

Graf 2: Vývoj indexů burz států V4 a indexu Dow Jones v druhém pololetí 2008 (1.7.2008=1)

Zdroj: Bloomberg.com.

Jednostranně orientovaná ekonomika přináší rizika

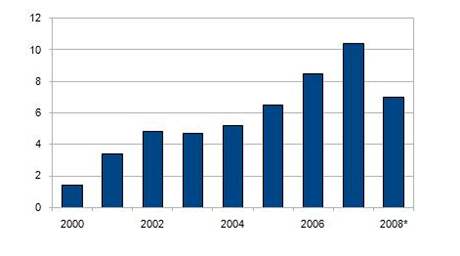

Slovenská ekonomika je v posledních letech ve velmi dobré kondici, což dokumentuje i úroveň hospodářského růstu. Za výrazným růstem HDP v posledních letech stojí zejména rozvoj automobilového průmyslu na Slovensku. V roce 2007 se podíleli výrobci automobilů a jejich subdodavatelé na HDP země celou jednou čtvrtinou a na exportech dokonce třetinou.

Právě výrobky dlouhodobé spotřeby, ke kterým automobily nepochybně patří, budou mít největší problém vyrovnat se s klesající poptávkou během nastávajícího poklesu světového hospodářství. Očekávání poklesu poptávky vyvolalo potřebu revize růstu HDP pro rok 2009, neboť dnešní odhad ministerstva financí na úrovni 6,5 % je příliš optimistický, když banky odhadují růst HDP během roku 2009 na úrovni 3-6 %.

Graf 3: Růst reálného HDP na Slovensku (v %)

Zdroj: Eurostat (*-odhad).

Slovensko se v současnosti vyznačuje největším počtem vyrobených automobilů na obyvatele a toto jednostranné zaměření průmyslu vystavuje zemi vysokému riziku během nastávající recese v západní Evropě. Ze třech velkých automobilek na Slovensku se recese pravděpodobně nejvíce dotkne výroby společnosti Volkswagen, která na Slovensku vyrábí drahá auta a právě ta mají největší potenciál padnout za oběť poklesu prodeje při omezování spotřeby.

Další dva výrobci, PSA Peugeot-Citroen a KIA, se na Slovensku zaměřují spíše na výrobu lacinějších aut, proto by se jich pokles poptávky měl dotknout v menší míře. Subdodavatelé budou nuceni reflektovat nižší objednávky nejen ze strany slovenských výrobců, ale i od výrobců v celém regionu. Faktem je, že snižování výroby se nevyhne nikomu, nejprve dojde k propouštění zaměstnanců, kteří nejsou zaměstnáni na trvalý pracovní poměr, dojde k odstávkám výroby a podle rozsahu krize nakonec může také dojít k propouštění kmenových zaměstnanců.

Na druhé straně vyplývají z celosvětové recese pro slovenský automobilový průmysl i určité příležitosti, které spočívají v přesunu nákladné výroby v západoevropských zemí právě do regionu střední a východní Evropy, kde jsou mzdové náklady stále nižší. V tomto případě by Slovensko mělo oproti sousedům výhodu v neexistenci měnového rizika vůči zemím eurozóny a nižšího měnového rizika v případě ostatních odbytišť.

Banky mají hotovosti dost

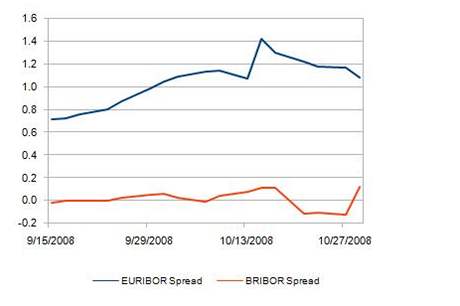

Navzdory tomu, že se současná finanční krize projevuje zejména v krizi likvidity, slovenský bankovní sektor problémy s likviditou nemá. Právě naopak, slovenské banky jí mají přebytek a v centrální bance mají uložených o 50 % více prostředků než jsou minimální povinné rezervy. Situace se ale může zásadně změnit po vstupu do eurozóny, slovenské banky si totiž nebudou krátkodobé prostředky obstarávat u Národní banky Slovenska a na slovenském mezibankovním trhu, ale na evropském mezibankovním trhu, který vykazuje deficit likvidity a půjčky jsou zákonitě dražší.

Dražší financování, které dokumentuje i rozdíl mezi mezibankovními úroky a úrokovými sazbami centrálních bank, se promítne do vyšších úrokových přirážek Slovensku, v případě, že se mezibankovní trh před vstupem Slovenska do eurozóny nestabilizuje. Na druhou stranu se předpokládá další snižování sazeb ze strany ECB, což by úroky v eurozóně, a tím pádem i na Slovensku, mohlo posunout níže.

Graf 4: Rozdíl (spread) mezi mezibankovními sazbami a klíčovou úrokovou sazbou na Slovensku a v eurozóně od pádu Lehman Brothers (v %)

Zdroj: Národní banka Slovenska, Bloomberg.com.

Krize přináší pro Slovensko rizika, ale i příležitosti

I když se Slovensko nemusí obávat prudkého propadu měny nebo burzy, ohrožuje finanční krize jeho hospodářský růst zejména v podobě poklesu poptávky ze zahraničí. Pokles produkce zejména v proexportních odvětvích zemi určitě nemine, rozsah poklesu závisí na tom, jaké škody napáchá finanční krize na spotřebě obyvatel u největších slovenských obchodních partnerů.

Odpadnutí měnového rizika tak jako i relativně nízké náklady na pracovní sílu však mohou mít za následek přesun další výroby z vyspělejších zemí na Slovensko, to si však vyžaduje neustálé reformy v oblasti zlepšování podnikatelského prostředí.

Dalším rizikovým faktorem bude vstup slovenských bank do neznámých vod evropského mezibankovního trhu. Vytvoří se tak transmisní kanál, který může krizi likvidity přenést i do slovenských bank. Zdá se však, že finanční sektor už má to nejhorší za sebou a tak je pravděpodobnost, že by vstup slovenským bankám na evropský mezibankovní trh přinesl existenční problémy, velmi nízká.