Začít nelze ničím jiným než českými akciemi, protože ty plnily finanční rubriky médií v tomto roce docela pravidelně. Loni i předloni patřily české akcie k tomu lepšímu, co finanční trh českému investorovi nabídl, a ani letos tomu nebylo jinak.

Ziskovost sice poklesla, ale přesto byla takřka pohádková. Ve zhodnocení českých akcií byly velké rozdíly. Největšími „skokany“ za poslední rok byly akcie Unipetrolu (149 procent) a ČEZ (118 procent), a naopak nejméně se dařilo akciím společnosti ORCO (5,3 procenta).

Co se však nelíbylo, byly dva propady, které významně českým akciovým trhem zamávaly. Důvodem byl negativní přístup zahraničních investorů k celé střední Evropě, který poslal dolů i akciové trhy v okolních středoevropských státech. Podle některých vyjádření zahraničních analytiků byly navíc akcie považovány za poměrně drahé.

Připomeňme jen, že březnová korekce se svou prudkostí a hloubkou přiblížila propadu amerického trhu po teroristických útocích v září 2001. Zatímco však v USA před pádem akcií padaly mrakodrapy, oběti se počítaly na tisíce a burza byla několik dní zavřená, v České republice se vlastně dohromady nestalo nic. To vypovídá o rizikovosti českého trhu. Nákup jakékoli akcie na české burze však automaticky neznamenal vysoký výdělek.

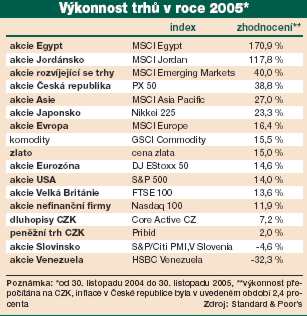

Na špici jsou Egypt a Jordánsko

Podíváme-li se na přední příčky tabulky, uvidíme tam akcie egyptské a jordánské, které za posledních dvanáct měsíců vyletěly téměř do nebe. Problém je však v jejich rizikovosti. Akcie z rozvíjejících se trhů (do kterých se řadí jak Egypt, tak Jordánsko a podle některých členění i Česká republika) jsou totiž velmi kolísavé. Jestliže jeden rok vydělají více než 100 procent, může se klidně stát, že další rok budou i 50 procent ve ztrátě.

Pokles například 15 procent v průběhu jednoho roku v poměrně krátké době také není žádnou zvláštností, o čemž svědčí nejen zmiňovaný březen na české burze, ale také červenec a srpen v Egyptě.

Pohled na dolní část tabulky snad do debaty o rizikovosti těchto trhů vnese více světla. Ačkoli venezuelské akcie v roce 2003 vydělaly pěkných 32 procent (měřeno v CZK), v roce 2004 se o nich již tak moc nehovořilo, protože se výkonností zařadily do průměru. Rok letošní bude pro ně rokem zapomnění, ztráta víc než 32 procent je příliš velká.

Podobnou historií prošly například i akciové trhy Slovinska a Portugalska. Příklad slovinských akcií ukazuje, že akciové trhy nových členských zemí Unie nemusí zdaleka jen růst. Nicméně jak ukazuje tabulka, i ten, kdo vsadil na stabilnější vyspělé trhy, neodešel s prázdnou. Zhodnocení kolem 15 procent v korunách je velmi zajímavé a musíme dodat, že z hlediska dlouhodobé výkonnosti akciového trhu i nadprůměrné.

|

Jak nepromrhat své peníze - čtěte ZDE. |

Dlouhodobá průměrná výkonnost akciového trhu totiž bývá kolem 9 procent. Některé konkrétní akcie však nabídly i zisky výrazně vyšší. Např. americký Apple Computer za

poslední rok vzrostl o 130 procent a švýcarský Credit Suisse o 41 procent. Kdo však vsadil například na Symantec Corp. či Ford, ten prodělal více než 40 procent.

Jak tedy investovat?

Finanční trh každý rok nabídne sprintery, kteří „utečou“ ostatním. Problém je však v tom, že prakticky neexistuje způsob, jak tyto závodníky mezi jinými odhalit ještě před začátkem závodu. Bohužel se naopak stává, že se investor podívá na zhodnocení jednotlivých trhů v uplynulém roce a nakoupí jen ty, které vyrostly nejvíc.

A to je právě ta největší chyba. Vybírá sprintery v cíli předchozího závodu, a vrhá se tak po hlavě do rizika, že v dalším roce utrpí značné ztráty. Nesmíme totiž zapomenout na to, že nejvíce výkonné trhy v jednom roce mohou být těmi nejméně výkonnými v roce příštím. Stále hovoříme o stejném riziku. Jednou se však projevuje pozitivně, podruhé negativně. Východiskem je tedy „nelepit“ portfolio z historických rekordmanů, ale přistupovat k investicím obezřetně a zvolit mix s ohledem zejména na možná rizika než na maximální zisky. Ty se totiž mohou proměnit v maximální ztráty.

Investujete do akcií? Podle čeho vybíráte tituly, do kterých dáte své peníze? Napište nám, těšíme se na vaše názory a zkušenosti.

reklama

s nejefektivněji hospodařícím penzijním fondem na trhu.