Cena ropy klesá

Ropa je základní výrobní faktor v produkci téměř čehokoliv, a proto její ceny mají tendenci silně podléhat hospodářskému cyklu. V období růstu, kdy se zvyšuje průmyslová výroba, roste přirozeně poptávka po ropě, což ústí v její zvýšenou cenu. V dobách recese se analogicky setkáváme s klesající cenou ropy.

Podobný byl i příběh ropy v roce 2008. V době, kdy reálná ekonomika kulminovala, dosáhla cena ropy téměř 150 USD za barel. Jedním z faktorů způsobujících takovouto cenu byla masivní poptávka ze strany rapidně rostoucí Číny, ale i jiných rychle se rozvíjejících ekonomik. Poté, co se kreditní krize promítla do podstatného zhoršení reálné ekonomiky, se samozřejmě poptávka po ropě poroučela k zemi, což mělo jasné důsledky pro ceny. Dnes jsme svědky ceny okolo 45 USD za barel, tedy cca o 70 % nižší oproti zmíněnému maximu.

Recese v reálné ekonomice bude pravděpodobně pokračovat celý současný rok, a to jak v Evropě, tak v USA či Japonsku. V Číně se růst reálného HDP v předchozím roce zpomalil na 9 %, letos je očekáván růst okolo 5 %, všechny tyto faktory dávají tušit, že poptávka po ropě bude i v tomto roce nadále nízká. Podle některých odhadů klesne v roce 2009 celková poptávka o 1,7 mil. barelů denně, z čehož 1 mil. barelů denně bude připadat na země OECD.

Záleží ovšem také na nabídkové straně. Ceny ropy jsou v současnosti natolik nízko, že mnoha producentům nepokrývají ani variabilní náklady. To je bude v budoucnu zcela jistě motivovat k zavírání mnoha vrtů. Svou roli sehraje také OPEC, který vyrábí cca 40 % světové produkce černého zlata. Jeho pozice je však ještě silnější, když bereme v potaz podíl na ropě, která se exportuje. OPEC během minulého roku snížil celkově limity těžby o více než 4 mil. barelů denně a v plánu jsou pravděpodobně další snížení.

Logika těchto kroků je jednoduchá, poptávka po ropě je cenově neelastická, což znamená, že zvýšení ceny o jedno procento sníží poptávané množství o méně než jedno procento, což znamená, že po snížení limitů těžby teoreticky členům OPEC vzrostou jejich příjmy (a klesnou náklady na produkci). Toto všechno ale má jeden háček, který zajišťuje, že Organizace zemí vyvážejících ropu nemůže sáhnout k opravdu razantnímu snížení limitů. Není totiž schopná zajistit, že dohoda o snížení kvót těžby bude všemi jejími členy dodržována, jak se nedávno ukázalo v případě Venezuely a Íránu. Lze tedy očekávat, že snížení poptávky po ropě bude doprovázeno i snížením nabídky, což znamená protisměrný tlak na cenu.

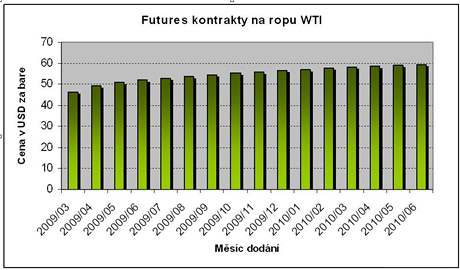

Jedním ze způsobů, jak předpovídat budoucí ceny ropy, je předpovídat je na základě toho, co si myslí trh. Je totiž známo mnoho mechanismů, skrze které se nakonec trh dostane na cenu, kterou očekával. A jak lze nejjednodušeji zjistit, co trh očekává? Stačí se podívat na futures křivku ropy, protože v ní jsou implicitně obsažena očekávání účastníků trhu o budoucích cenách.

Je vidět, že pro vzrůstající měsíc dodání roste i cena kontraktu, což znamená, že účastníci trhu očekávají neustálé zvyšování cen ropy s tím, že na konci tohoto roku bude cena ropy okolo 57 USD za barel. Takovýto tvar křivky je ojedinělý a je příčinou toho, proč mnoho ropných tankerů je vrchovatých ropou až po okraj a jen vyčkávají v přístavu, až uběhne čas. Je totiž výhodné na spotovém trhu ropu koupit a zároveň ji na futures trhu prodat.

Jedním z faktorů, které budou ovlivňovat cenu ropy, bude kurz amerického dolaru, protože v něm se ropa obchoduje. Lze předpokládat, že dolar bude oproti jiným měnám v průběhu roku postupně depreciovat, což bude vytvářet tlak na vzestup cen ropy.

Je třeba ještě říci, že mnozí analytici, obzvláště z velkých investičních bank, nevidí budoucí vývoj cen ropy tak jednoduše. Jsou toho názoru, že minimálně prvních pár budoucích měsíců nebudeme svědky růstu cen ropy, nýbrž nejdříve jejího poklesu až pod 30 USD za barel.

Kurz dolaru ovlivňuje cenu zlata

To, co bude určovat cenu zlata v tomto roce nejvíce, bude nejspíše kurz amerického dolaru, protože se zlatem se obchoduje právě v amerických dolarech. A jaký tedy má být teoreticky vztah kurzu dolaru a našeho drahého kovu? Když dolar oslabí, znamená to, že ekonomické subjekty z jiného státu než USA nyní musí na koupi stejného množství zlata vydat po přepočtu méně své domácí měny. To činí přirozeně zlato v očích těchto subjektů atraktivnější, a zvyšuje se tedy po něm poptávka, což přirozeně vyústí v jeho zvýšenou dolarovou cenu. Pakliže by dolar naopak posílil, dočkali bychom se kvůli protichůdnému procesu poklesu dolarové ceny zlata.

Abych potvrdil tento teoretický vztah, spočítal jsem korelační koeficient mezi relativními denními přírůstky kurzu EUR/USD a relativními denními přírůstky ceny zlata, a to za posledních pět let. Korelační koeficient dosáhl výše téměř 44 %. Lze tedy pohyby kurzu dolaru vůči euru použít k predikci cen zlata.

ECB i americký Fed se snaží čelit hospodářské recesi expanzivní měnovou politiko,u tedy zvyšováním peněžní zásoby. Americká centrální banka však do zámořské ekonomiky emitovala o poznání více peněz než ECB do eurozóny. V budoucnu tedy bude na měnových trzích růst nabídka dolarů více než nabídka eur, což by mělo znamenat depreciaci dolaru. Podle našich předchozích závěrů tak máme první důvod se domnívat, že cena zlata v tomto roce bude mít růstovou tendenci.

Druhým faktorem ovlivňujícím budoucí cenu žlutého kovu je inflace. V dobách, kdy je vysoká inflace, se lidé uchylují k nákupu reálných aktiv, protože ta si svou hodnotu, na rozdíl od peněz, zpravidla podrží. Důležitá je také výše úrokové míry, protože ta říká, jaké jsou náklady ušlé příležitosti, když místo peněz na účtě držíme zlato. Pokud spojíme úrokovou míru a inflaci do jedné veličiny, pak se dostaneme k reálné úrokové míře, což je nominální úroková míra minus inflace. A skutečně, reálná úroková míra ve Spojených státech se ukazuje jako velmi dobrý indikátor cen zlata. Nízké reálné úrokové míry značí nákupy zlata, a tedy jeho rostoucí cenu. Dá se předpokládat, že v tomto roce se budou reálné úrokové míry držet poměrně nízko.

Rizikem pro cenu zlata by mohla být zejména první polovina roku, kdy se budeme setkávat s deflací. V druhé polovině roku se však podle mého názoru již setkáme s mírnou inflací, a tedy s nízkými reálnými úrokovými sazbami, které budou ceně zlata svědčit.

Ceny zlata však v posledním roce vykazovaly vysokou volatilitu (rozptyl), a proto je velmi obtížné je do budoucna předvídat. Existuje i mnoho analýz, které prorokují budoucí cenu zlata v tomto roce kolem 700 USD za troyskou unci.

Zemědělské komodity

Zemědělské komodity si prošly stejně jako ostatní komodity velkým vzestupem a později pádem svých cen tak, jak probíhal hospodářský cyklus. Avšak mají oproti ostatním komoditám několik zvláštností. V minulosti se ukázalo, že zemědělské komodity dokázaly i v dobách recese značně růst na ceně, což je činí výjimečnými.

Ze všech pěti velkých komoditních skupin jsou zemědělské komodity oproti svým dlouhodobým cenám (posledních 30 let) po zohlednění inflace nejvíce podhodnoceny, a to v průměru o cca 35 %. Týká se to především bavlny, cukru či kávy.

Zemědělské komodity obecně jsou méně svázány s hospodářským cyklem než ostatní statky. Uspokojují totiž základní potřeby, takže poptávka po nich ve špatných dobách neklesá tak rapidně jako u jiného zboží. Tuto vlastnost má výraznou např. pšenice. Odhaduje se, že elasticita poptávky po pšenici vzhledem k důchodu je okolo 0,6. To znamená, že když klesne důchod spotřebitelů o 1 %, klesne poptávka jen o 0,6 %. V dobách recese, kdy lidem klesá důchod, tedy lidé šetří nejprve na jiném zboží a službách a až pak na spotřebě např. pečiva.

Zásoby pšenice, resp. kukuřice, stačí v současném stavu pouze na 80denní, resp. 60denní, spotřebu, přičemž dříve byly zásoby vyšší. Lze tedy očekávat, že bude poptávka po doplnění těchto zásob pro případ budoucí nepřízně počasí apod.

Podle posledních průzkumů klesne množství půdy využívané k pěstování kukuřice a bavlny v tomto roce až na úroveň roku 1990. Pakliže se tak stane, budeme svědky nižší nabídky těchto komodit na trzích, a tedy lze očekávat tlak na růst cen těchto komodit. Zejména u kukuřice je pak budoucí vývoj do značné míry dán poptávkou ze strany Brazílie, Indie, Ruska a Číny, která činila v roce 2004 jen 16 % celosvětové poptávky, zatímco v minulém roce již 70 %.